|

|

|

|

|

|

|

| ||||

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

〒716-0037 岡山県高梁市正宗町 1964番地の1 TEL:0866-22-2191 E-mail: s1740000@facetoface.ne.jp (注)ご住所、お名前の記載がないメールには、返信を控えさせて頂く場合もあります。

|

|

個人型確定拠出年金(iDeCo)とは

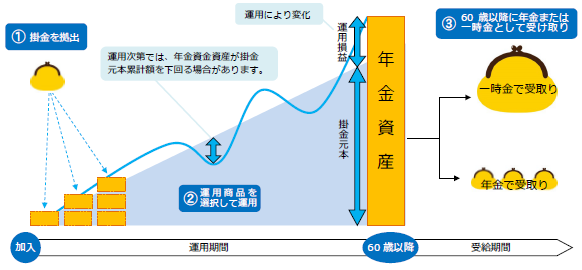

個人型確定拠出年金は公的年金に上乗せする年金制度で、加入される方ご自身が運用商品や掛金の額を決め、その運用結果によって将来受け取る年金額が決まる年金制度です。個人型確定拠出年金により、税制メリットを受けながら老後資金を積み立てていただくことができます。

米国の内国歳入法401条K項にもとづく制度を参考としたことから「日本版401k」とも呼ばれています。

iDeCo Web手続き (Web契約、資料請求)

当金庫は、運営管理機関である東京海上日動火災保険株式会社と提携し、iDeCoの取次業務を行っています。商品詳細につきましては、以下の『東京海上日動 確定拠出年金』をご覧下さい。

こちらから「iDeCo Web手続き」によるご契約手続き、または紙書類でのご契約が必要な場合は 「資料請求」を行っていただけます。

※上記リンク先は、東京海上日動火災保険株式会社のホームページとなります。

4つの特徴

- 拠出時 原則、60歳になるまで拠出します 「毎月お金を積み立てる」=「掛金を拠出する」といいます。

- 運用時 運用商品の中から加入者が自由に選び運用を行います。 「運用益非課税」=運用益に税金はかかりません。

- 受給時 60歳以降受取方法を選べます。(年金、一時金、年金一時金併用) 運用成果によって受取金額は異なります。

- 原則、60歳までの途中の引出し、脱退はできません。 ※ただし、脱退用件を満たす場合に限り、脱退することができます。

iDeCoの掛金は全額が所得控除の対象となります。

「全額所得控除」=「掛金×税率」分の税額が少なくなります。

一般的な金融商品では運用益に対して税金がかかりますが、iDeCoでは運用益に税金はかかりません。

受取り方法によって「公的年金等控除」、「退職所得控除」が適用されます。

<年金として定期的に受け取る場合>

雑所得(公的年金等)として課税されますが、「公的年金等控除」が適用されます。

<一時金として一括で受け取る場合>

退職所得として課税されますが、「退職所得控除」が適用されます。