教育資金一括贈与専用口座「つなぐ心」

平成25年(2013年)4月1日~令和3年(2021年)3月31日までの贈与が対象

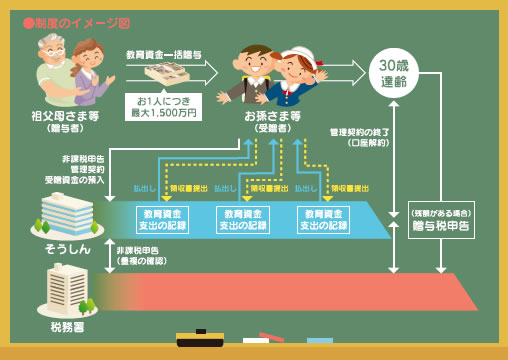

お孫さまが30歳になるまでの学費や入学金等が非課税の対象

※祖父母さまが教育資金を一括して送る場合。

非課税額はお孫さま1人あたり1,500万円まで

学校等以外の塾や習い事なども上限を500万円として教育資金に含まれます。

※学校等へ支払う教育資金とあわせて、上限1,500万円までです。

"そうしん"なら、貯蓄預金の店頭表示金利に+年0.05%までの贈与が対象

商品の概要

大切なお孫さまやお子さまの教育資金を、非課税で贈与できる制度を利用した専用預金商品です。

| ご利用いただける方 |

|

|---|---|

| お預入れ金額 | 10万円以上1,500万円以下(1円単位) |

| 契約期間 | 2013年4月1日~2021年3月31日まで |

| お預入れ方法 |

上記の期間中は口座開設店の窓口で随時預入

|

| 払戻方法 |

原則として預金者の教育資金の支払いにあてる場合に限り口座開設店の窓口で以下の方法で払い戻しできます。

|

| 預金契約の終了事由 |

下記のいずれかに該当する場合、預金契約は終了いたします。

|

| 適用金利 | 毎日の貯蓄預金の店頭表示利率に年0.05%上乗せした利率を適用します。 |

| 税金 | 利息には20%(国税15%、地方税5%)の税金がかかります(ただし、マル優を利用の場合は除きます)。 ※令和19年(2037)12月31日までに支払われる利息には復興特別所得税が追加課税されるため、20.315%(国税15.315%、地方税5%)の税金がかかります。 |

2019年7月現在

ご注意いただきたい事項

- 教育資金の一括贈与に係る非課税措置(以下「本非課税措置」といいます)にともなう金融機関へのお預入れは、お孫さま等1人あたり1,500万円が限度額となります。

- 本非課税措置の上限金額は、お孫さま等1人あたり1,500万円ですが、塾や習い事などの学校等以外へのお支払いは500万円までとなります。

- 本口座へのお預入れ前に支払われた教育資金は、本非課税措置の適用対象外です。

- お預入れされた資金を減額することはできません。

- 本口座は、口座振替のお引落口座・カードローン・返済用口座等のご指定はできません。

- 教育資金管理特約終了時点で、非課税申告額から教育資金支出額を差し引いた残額(※)がある場合、その残額に対し、 特約終了日の属する年に贈与があったものとして贈与税が課されます。預金者が亡くなられたことにより特約が終了となった場合は、贈与税は課されません。

※以下の部分の合計金額は残額として贈与税の課税対象となり、その年において他に贈与を受けた金額と合わせて贈与税の基礎控除額を超える場合や 相続時精算課税の適用を受ける場合には、贈与税の申告が必要です。

①預入金額のうち、お引出しをしなかった部分

②お引出し金額のうち、次の部分

- 教育機関のお支払いに充当しなかった部分

- 教育資金のお支払いに係る領収書等を当該領収書等に記載された支払年月日から1年を経過する日までにご提出いただけなかった部分

- 学校等以外のものへの教育資金のお支払いで累計500万円を超える部分

- 贈与者がお亡くなりになられた場合、その旨を本口座の取引店へお届けいただく必要があります。

- 贈与者から贈与を受けてから3年以内に贈与者が死亡した場合、その死亡日における管理残高(預入金額のうち、お引出しをしなかった部分)については、一定の場合を除き(※)受贈者が贈与者から相続または遺贈により取得したものとみなされ、相続税の課税対象となります。(ただし、2019年3月31日以前の贈与は、相続加算されません)

※その死亡日において受贈者が①23歳未満である場合 ②学校等に在学している場合 ③教育訓練給付金の支給対象となる教育訓練を受講している場合のいずれかに該当する場合は、相続税の課税対象とはなりません。

- 学校等への振込にかかる振込手数料等は、本非課税措置の対象とはなりません。

- その他、本非課税措置の適用にあたっては条件等が法律により定められております。本非課税措置や相続等に係る税額等の詳細については、税理士または税務署等にご確認ください。

※詳しくはそうしん本支店窓口までお問い合わせください。