業績トピックス

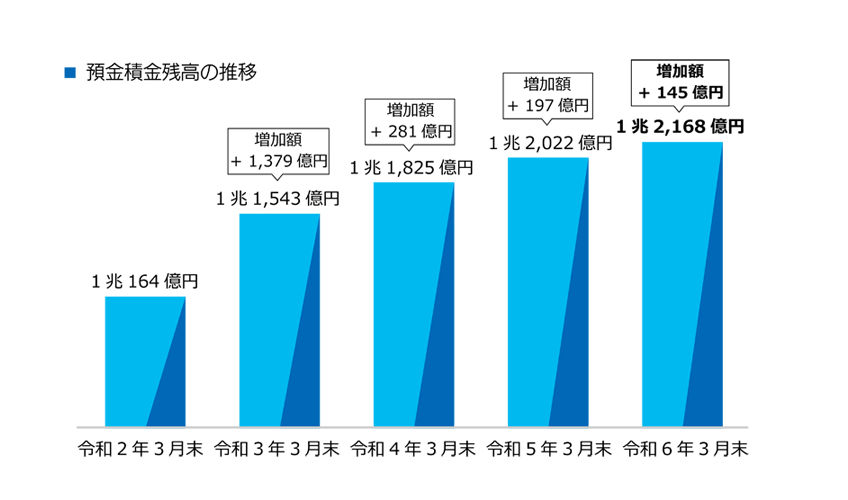

預金積金残高

22期連続で増加し、1兆2,168億円となりました

お客さまとの長期・継続的な信頼関係を醸成するため、「定期積金を中心とした営業活動」をビジネスモデルの1つとして推進した結果、預金積金残高は前期末比145億円増加し、22期連続で増加しました。

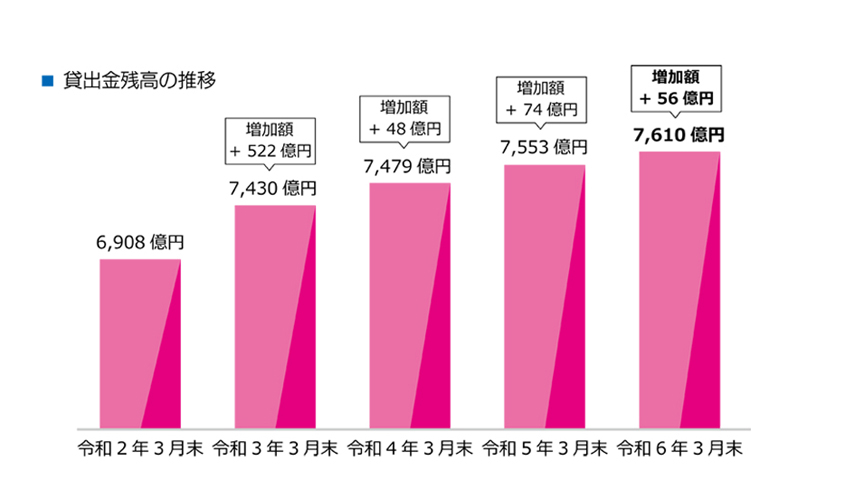

貸出金残高

14期連続で増加し、7,610億円となりました

ビジネスモデルの1つである「積極的かつ柔軟でスピーディーな融資対応」の継続推進に加え、地域事業者のライフステージに応じた金融支援を行った結果、貸出金残高は前期末比56億円増加し、14期連続で増加しました。

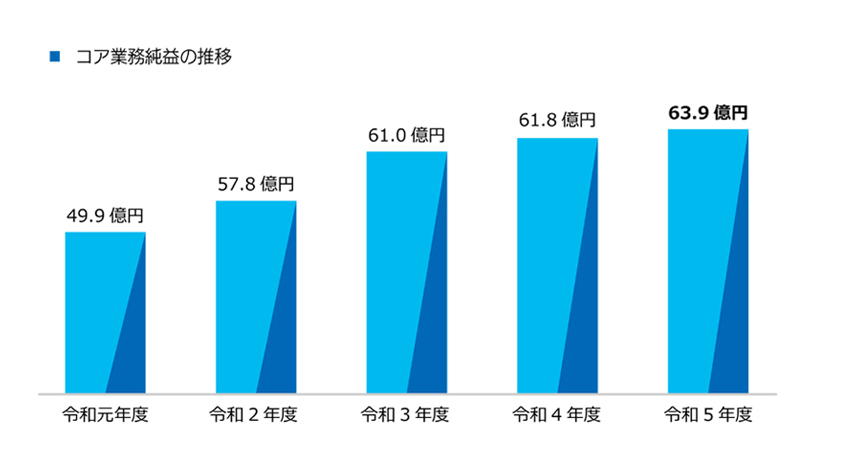

損益の状況

コア業務純益は63.9億円となり、14期連続で増加しました

当金庫のビジネスモデルである「定期積金を中心とした営業活動」と「積極的かつ柔軟でスピーディーな融資対応」の実践により、預貸金本業重視の業務運営を推進した結果、コア業務純益は、前期比2.1億円増益の63.9億円となり、14期連続で増加しました。

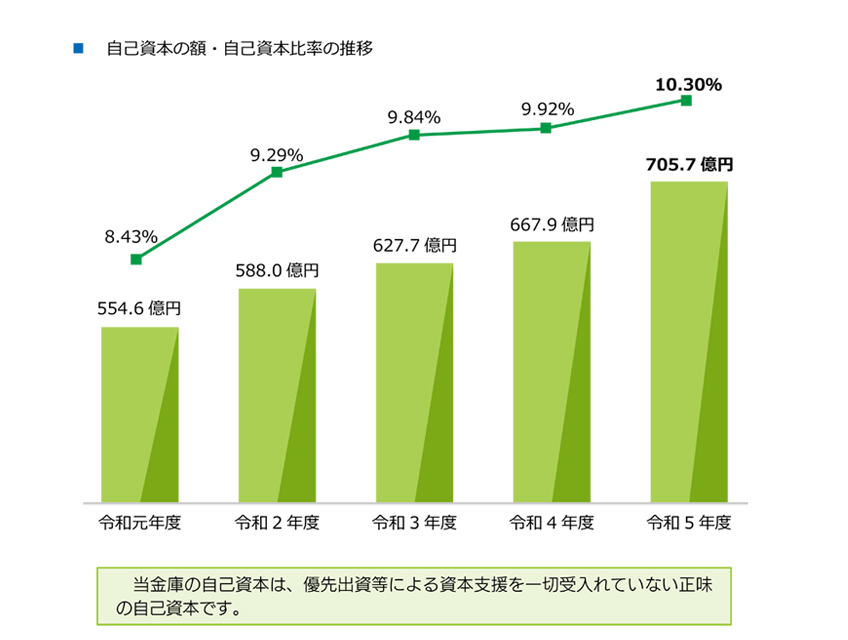

自己資本比率

自己資本比率は10.30%となり、期末で初めて10%台を達成しました

自己資本の額が、毎期の利益等の積み上げにより前年度比37.7億円増加した結果、自己資本比率は前年度比0.38ポイント上昇し、期末で初の10%台を達成しました。

自己資本比率は国内基準の4%を大幅に上回っており、経営の健全性、安全性に全く問題はございません。

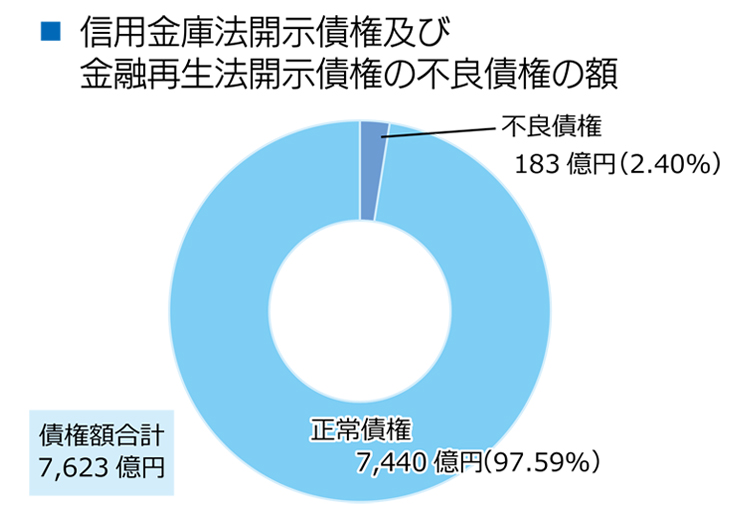

不良債権の状況

不良債権比率は2.03%(部分直接償却後)で低率となっております

お客さまが抱える課題やお悩みの解決を適切にサポートし、事業の発展や経営改善を共に進めることが貸出債権の良質化につながっており、不良債権比率は2.40%(部分直接償却後2.03%)で、低率となっております。

| 当金庫では部分直接償却制度を採用しておりません 部分直接償却とは、破産更生債権及びこれらに準ずる債権から、担保の処分可能見込額および保証による回収可能見込額を控除し、その残額を直接償却する方法です。 |

- ※業績トピックスの計数は単位未満切捨て表示のため、合計額や増減額等が表示した計数の計算値と一致しない場合があります。