NISA(ニーサ)について

NISA制度は、投資信託の運用で得た配当所得や譲渡所得等に税金がかからない制度です。

NISAとは

NISAとは、 投資信託の分配金や売却益が非課税になる少額投資非課税制度の愛称です。

「つみたて投資枠」 と 「成長投資枠」の2つがあり、それぞれの特徴を活かした効率的な資産形成が期待できます。

NISAの非課税メリット

- ①運用時

- 運用益は非課税です

- ②受取時

- 売却益は非課税です

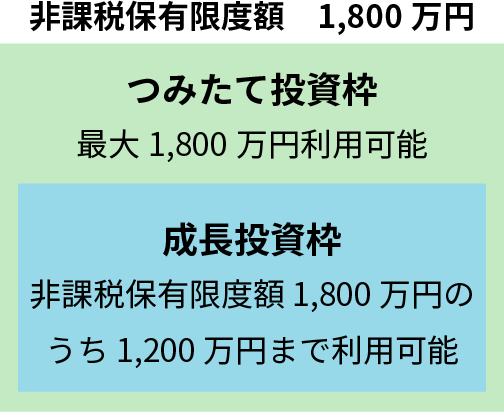

NISA制度

| つみたて投資枠 |  | |

|---|---|---|

| 制度期限 | 制度恒久化 | |

| 非課税保有期間 | 無期限 | |

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有限度額 | 1,800万円(うち、成長投資枠は 1,200 万円) | |

| 対象商品 | 長期の積立・分散投資に適した 一定の公募株式投資信託 (つみたてNISA と同じ) | 高レバレッジ型、信託期間20年未満、 毎月分配型等を除く公募株式投資信託 |

| 買付方法 | 定時定額購入取引 | 一括投資・定時定額購入取引 |

| 対象年齢 | 18歳以上 | |

| ロールオーバー(移管) | 旧NISA から現行NISA への ロールオーバー(移管)不可 | |

NISAの特徴

- Point1

-

Point1 初心者でも選びやすい

投資対象は一定の要件を満たす投資信託に限定していますので、初心者でも選びやすいです。

- Point2

-

Point2 様々な目的のために積み立て可能

いつでも自由に解約できるので、年金対策だけでなく、様々な目的のために積み立てることができます。

- Point3

-

Point3 「つみたて投資枠」と「成長投資枠」の併用が可能

「つみたて投資枠」と「成長投資枠」の2つの枠を併用することができます。

- Point4

-

Point4 年間投資枠が最大で年間360万円まで(併用の場合)

NISAでは、「つみたて投資枠」が年間120万円、「成長投資枠」が年間240万円まで利用でき、併用が可能なため、最大で年間360万円まで非課税で投資をすることができます 。

- Point5

-

Point5 非課税保有期間が無期限

従来のNISAでは、非課税保有期間が、「つみたてNISA」で20年間、「一般NISA」で5年間とされており、非課税保有期間が終了した場合、①翌年の非課税投資枠へロールオーバー(一般 NISAのみ) ②課税口座への移管 ③売却のいずれかを選択し手続きをする必要がありましたが、現行NISAでは、非課税保有期間が無期限となることから、これらの手続きが不要となりました。

- Point6

-

Point6 非課税保有限度額が1,800万円

- 生涯利用できる非課税保有限度額が 1,800万円まで設定され、成長投資枠では1,800万円のうち1,200万円まで利用することができます。

- 非課税保有限度額は 「簿価(投資信託の取得価額)残高方式」で管理されます。NISAで保有している投資信託を売却等した場合、翌年以降、年間投資枠の範囲内で、売却した投資信託の簿価分の非課税枠を再利用することが可能です。

- 分配金の支払いを受け、当該分配金による再投資を行った場合、その金額相当分について、年間投資枠と非課税保有限度額を消費します。

NISA制度に関する留意事項

- NISA制度の改正に伴い、従来の「一般NISA」および「つみたてNISA」(以下、「従来のNISA」といいます)での投資は2024年以降できなくなりました。

- 従来のNISAでの投資分は、2024年以降のNISAの非課税保有限度額(総枠)とは別枠で、当初の非課税保有期間終了まで非課税のまま保有することができます。ただし、当該非課税保有期間中、もしくは期間終了時に2024年以降のNISAに移管することはできません。

- NISA口座は、金融機関を変更した場合を除き、同一年に一人一口座(一金融機関)の開設となります。また同一年に複数の金融機関のNISA口座で、金融商品の購入はできません。

- NISA口座は、1年単位で金融機関を変更することができます。ただし変更しようとする年分の年間投資枠で、すでに投資信託等を購入していた場合、その年分について金融機関を変更することはできません。

- NISA口座以外の口座で保有されている投資信託等をNISA口座に移管することはできません。また、NISA口座で保有されている投資信託等を、他の金融機関のNISA口座に移管することはできません。

- NISA口座で設定されている年間投資枠は、保有している投資信託等を売却しても、その非課税枠の再利用はできません。また、その年の年間投資枠の未使用分を翌年以降に繰り越すことはできません。

- 累計の非課税保有限度額については、保有している投資信託等を売却した場合や、元本払戻があった場合は、翌年以降その非課税枠を再利用することができます。その場合、簿価(取得価額)残高方式で管理されます。

- 収益分配金をNISA口座で再投資する場合は、新たに年間投資枠を使用することになります。

- NISA口座内で生じた損益は税務上ないものとされ、他の口座で保有する投資信託・有価証券の売買益や分配金等と損益通算することができません。また損失の繰越控除の適用も受けることができません。

- 投資信託の分配金のうち元本払戻金(特別分配金)についてはそもそも非課税のため、NISA口座の非課税メリットを享受することができません。

- NISA口座で購入できるのは、当金庫が取扱う投資信託の中でも一定の要件を満たすものに限られます。また、つみたて投資枠では定期的、継続的な方法での買付に限られますので、ご利用にあたっては定時定額購入取引のお申込みが必要です。

- NISA口座でつみたてNISAまたはつみたて投資枠を利用している場合、購入した投資信託の信託報酬等の概算値を原則として年1回通知いたします。

- 基準経過日(NISA口座に初めて累積投資勘定または特定累積投資勘定を設けた日からそれぞれ10年を経過した日および同日の翌日以後5年を経過した日)ごとにお客さまのお名前・ご住所を確認させていただきます。基準経過日から1年以内に確認ができない場合、累積投資勘定、特定累積投資勘定および特定非課税管理勘定への対象商品の受入れができなくなります。

登録金融機関 東海財務局長(登金)第60号

お問い合わせ・ご相談はこちら

- 電話でのお問い合わせ

-

商品・サービスについてのお問い合わせ

TEL:0575-65-3125 TEL:0575-65-3125平日9:00~17:00

- お近くの店舗でご相談

-

お気軽にお越しください。