ためる・ふやす

総合口座等

- 総合口座(普通預金)

普通預金、定期預金、自動融資機能を1冊の通帳でご利用いただけます。

しんきん口座開設アプリ … ご来店いただくことなくインターネット上で口座開設のお手続きができます。 - 普通預金 無利息型

預金保険制度により全額保護される預金で、普通預金と同じように出し入れできます。

給与・年金のお受取り、公共料金の自動引落しもご利用いただけます。 - 貯蓄預金

普通預金と同じように自由に出し入れでき、お預け入れ残高に応じた金利が設定される預金です。

ただし、自動受取り・支払いはできません。

定期預金

- スーパー定期

1円からご利用いただけます。

個人のお客さまには、期間3年以上について複利型をご利用いただけます。 - 大口定期預金

1,000万円以上からご利用いただけます。

- 期日指定定期預金

複利型の個人向け定期預金です。

1年経過後は満期日が自由に決められ、一部お引出しも可能です。

- 退職金をお受け取りになられたら

… 退職金専用定期預金「晴れのち定期」 - 相続により受け継がれた大切な資産をお預かりします

… 相続定期預金「みらいむすび」 - がん検診受診を応援します

… 「ふせがんと」 - ひろしんで年金をお受取り

… 「おもと(万年青)」・「ひろしん年金予約定期」 - 投資信託・信託商品・定期預金をパッケージ

… 「3WAYパック」 - 未来を担うこどもたちの支援に役立てます

… SDGs寄付型定期預金「未来へつなぐ」

定期積金

計画的に毎月一定の金額を積み立てていただく商品です。

掛金は1,000円から、期間は1年から5年までです。

満期日に、掛込額の他に、ご契約時の利回りによる給付補てん金(お利息)をお受取りできます。

- 毎年の納税に備えます

… 「安心納税くん」

後見支援預金

成年後見制度による支援を受けている方専用の預金です。

日常的な支払いをするのに必要十分な金銭は後見人ご自身で管理し、残りの通常使用しない金銭は、別口座「後見支援預金」として管理します。

後見支援預金は、家庭裁判所の「指示書」に基づいて入金・出金が行われることから、成年被後見人の財産を安全かつ適切に保護・管理することができます。

お手続きの流れ

- 後見開始または未成年後見人選任の申立て

- 申立人または後見人候補者による後見支援預金の利用申し出

- 家庭裁判所による利用適否の検討

- 後見人が、後見支援預金の利用に適していると判断した場合

①預入する金額、②定期送金の金額などを設定し、家庭裁判所に後見支援預金を利用する旨の報告書を提出します。

(注)後見人が後見支援預金の利用に適さないと判断した場合は、家庭裁判所は再検討します。 - 後見支援預金の作成

家庭裁判所が、報告書の内容を確認し、後見支援預金の利用に適していると判断した場合は、指示書が後見人に発行されるので、指示書を持参して広島信用金庫で口座の作成手続きをしてください。

-

口座作成後、家庭裁判所に作成報告

- 口座作成後速やかに、口座の写し等資料を添えて報告してください。

- 専門職後見人が選任されていた場合、親族後見人へ財産を引き継ぎ、辞任します。

外貨預金

日本円を外貨に交換して外貨でお預け入れいただく預金です。

お利息も外貨で計算してお支払いいたします。

お引出し時には、円貨または外貨でのお受取りが可能です。

- Point 1

各国の通貨で運用

米ドル、ユーロ、豪ドルで運用いただけます。

- Point 2

海外の金利を適用

対象国の金利水準が反映されるため、円金利より高い場合があります。

- Point 3

為替差益が期待できます

相場により為替差益が期待できます。(一方で元本割れリスクもあります)

くわしい商品内容につきましてはこちらの商品概要説明書をご覧ください。

外貨預金預け入れのポイント

お預け入れ、お引出し時の為替レートによって「為替差益」を得ることができます。

- 円安になると為替差益が生じます

- 円高になると為替差損が生じます

「円高で預けて、円安で引き出す」がポイントになります。

お預け入れのタイミングや、今後の為替相場の見通し等につきましては、お客さまご自身でのご判断をお願いします。

留意事項

- 為替リスクがあります

為替相場の変動により、お受け取りの外貨元利金を円換算すると、当初お預入れ時の払い込み円価額を下回る(=元本割れ)場合があります。

外貨預金の運用例 - 適用相場と手数料

円を外貨にする際(預入時)および外貨を円にする際(引出時)には、手数料を含んだ為替相場である当金庫所定のTTSレート(預入時)、TTBレート(払戻時)をそれぞれ適用します。

(手数料)

TTSレート、TTBレートには、それぞれ次の手数料を含みお客さまのご負担となりますので、お預入れ時とお引き出し時で為替相場の変動がなかったとしても元本割れとなる可能性があります。

1米ドルあたり1円(往復2円)、

1ユーロあたり1円50銭(往復3円)、

1豪ドルあたり2円(往復4円) - 預金保険制度の対象外商品です

外貨預金は預金保険の対象ではありません。 - 中途解約について(外貨定期預金)

外貨定期預金は、原則中途解約できません。

やむを得ない事情のため当金庫が中途解約を承諾した場合、解約日までの利率は解約時点の外貨普通預金利率となります。

外貨預金のお預入れの際は、契約締結前交付書面の内容をよくお読みください。

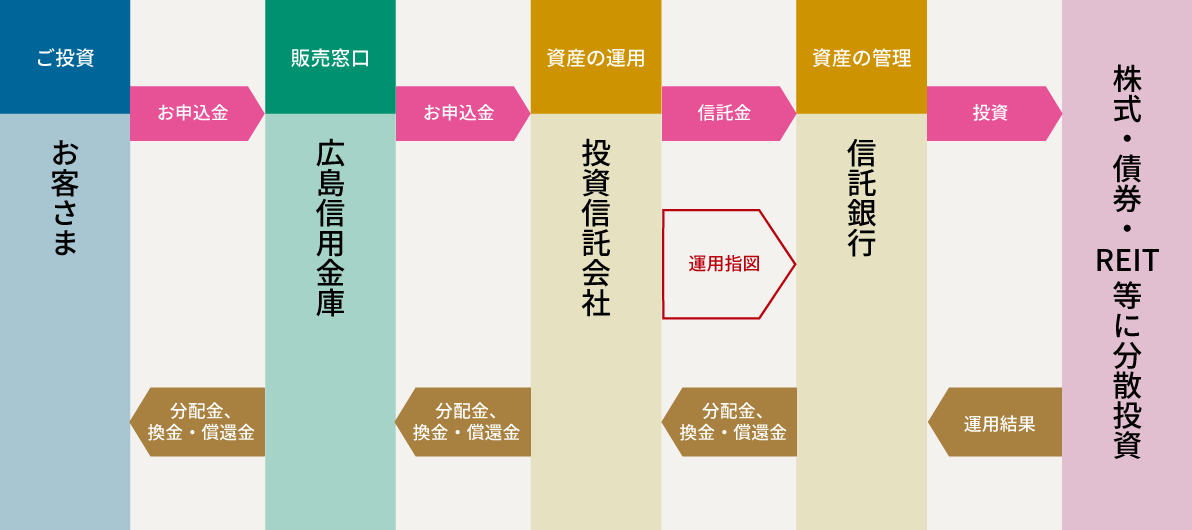

投資信託

お客さまからお預かりした資金を、運用の専門家が国内外の株式や債券などに分散投資し、その運用結果を還元する金融商品です。

- Point 1

小さな資金で

始められます株式投資や債券投資はある程度まとまった資金が必要ですが、投資信託は1万円程度の小口資金から始められます。

- Point 2

分散投資により

リスクを軽減できます複数の投資対象に資金を分散して運用することにより、リスクを抑えた運用をめざすことができます。

- Point 3

投資の専門家が

運用します株式や債券などの投資では専門家の知識が必要ですが、投資信託はお客様に代わって投資の専門家が運用します。

WEBで運用・WEBで受講

投資信託の仕組み

投資信託と預金の違い

| 投資信託 | 定期預金 | |

|---|---|---|

| 元本の保証 | なし | あり |

| 分配金と利息 | 運用状況によって受け取る金額(分配金)が変化(分配金が支払われない場合もあり) | あらかじめ決められた利率に基づく金額(利息)をお受取り |

| 預金保険制度の適用 | 対象外 | 対象(ただし、1金融機関、1預金者あたり1,000万円までとその利息) |

投信取引口座の開設

投資信託のお取引を開始するには、普通預金口座だけでなく、「投信取引口座」が必要です。

投信取引口座は、大きく分けて「特定口座」「一般口座」の2種類があり、いずれかを選択してご利用いただきます。

投信取引口座の種類

- 特定口座(源泉徴収あり)

お客さまによる確定申告は不要です。

「ひろしんアプリ」から来店不要でお申込みいただけます。 - 特定口座(源泉徴収なし)

お客さまご自身での確定申告が必要となります。

(当金庫が作成する「年間取引報告書」を使って確定申告を行っていただきます) - 一般口座

お客さまご自身での確定申告が必要となります。

(ご自身で年間の損益等を計算し確定申告を行っていただきます) - NISA口座(少額投資非課税制度)

一定の非課税投信枠が設定され、投資信託等の配当・譲渡益等が非課税となります。

なお、投資信託口座(特定口座・一般口座)と併せての口座開設が必要となります。

(NISA口座のみの開設はできません)

分配金に関する留意事項

- 資産と分配金の関係

投資信託の分配金は、預貯金の利息とは異なり、投資信託の純資産から支払われますので、分配金が支払われると、その金額相当分の基準価額は下がります。

なお、分配金の有無や金額は確定したものではありません。 - 分配金と基準価額の関係

分配金は、計算期間中に発生した収益を超えて支払われる場合があります。

その場合、当期決算日の基準価額は前期決算日と比べて下落することになります。

また、分配金の水準は、必ずしも計算期間におけるファンドの収益率を示すものではありません。

投資信託における手数料の概要

お客さまにご負担いただく費用

| 購入時 | 申込手数料 |

各ファンドの買付時の1口あたりの基準価額(買付価額)に取扱ファンド一覧に記載の手数料率、約定口数を乗じた額をご負担いただきます。 |

|---|---|---|

| 保有期間中 | 信託報酬等 |

原則として信託財産の純資産総額に対して、取扱ファンド一覧に記載の料率を乗じた額を日々、信託財産の中からご負担いただきます。 |

| 換金時 | 信託財産留保額 |

換金時の基準価額に対して、取扱ファンド一覧に記載の料率を乗じた額をご負担いただきます。ご換金の際には、換金時の基準価額から信託財産留保額を控除した価額(換金価額)にて換金代金が算出されます。 |

投資信託に関する留意事項

- 投資信託は預金、保険契約ではありません。

- 投資信託は預金保険機構、保険契約者保護機構の保護の対象ではありません。

- 当金庫が取り扱う投資信託は投資者保護基金の対象ではありません。

- 当金庫は販売会社であり、投資信託の設定・運用は委託会社が行います。

- 投資信託は元本および利回りの保証はありません。

- 投資信託は、組入有価証券等の価格下落や組入有価証券等の発行者の信用状況の悪化等の影響により、基準価額が下落し、元本欠損が生ずることがあります。また、外貨建て資産に投資する場合には、為替相場の変動等の影響により、基準価額が下落し、元本欠損が生ずることあります。

- 投資信託の運用による利益および損失は、ご購入されたお客さまに帰属します。

- 投資信託のご購入時には、買付時の1口あたりの基準価額(買付価額)に、最大3.30%の申込手数料(消費税込み)、約定口数を乗じて得た額をご負担いただきます。換金時には、換金時の基準価額に最大0.3%の信託財産留保額が必要となります。また、これらの手数料等とは別に投資信託の純資産総額の最大年2.42%(消費税込み)を運用管理費用(信託報酬)として、信託財産を通じてご負担いただきます。その他詳細につきましては、各ファンドの投資信託説明書(交付目論見書)等をご覧ください。なお、投資信託に関する手数料の合計は、お申込金額、保有期間等により異なりますので表示することはできません。

- 投資信託には、換金期間に制限のあるものがあります。

- 投資信託の取得のお申込みに関しては、クーリング・オフ(書面による解除)の適用はありません。

- 投資信託をご購入にあたっては、あらかじめ最新の投資信託説明書(交付目論見書)および目論見書補完書面等を必ずご覧ください。投資信託説明書(交付目論見書)および目論見書補完書面等は当金庫の投資信託取扱窓口等にご用意しています。

- 当資料は当金庫が独自に作成したものであり、金融商品取引法に基づく開示資料ではありません。

- お客さまが、暴力団員、暴力団関係企業、および総会屋等の反社会的勢力に該当すると認められる場合は、お申込みを受付することができません。

- お取引にあたっては、総合的な判断に基づき、お申込みを受付できない場合がございます。あらかじめご了承ください。

NISA(少額投資非課税制度)について

NISAとは、少額から無理せず始めることができる資産形成のための非課税制度のことです。

つみたて投資枠と成長投資枠があり、各投資枠を併用することができます。

通常なら投資信託を解約したり、分配金を受け取ったりした場合に利益が出ていると20.315%税金がかかりますが、NISAなら利益に対して非課税(0円)になります。

公共債

「公共債」とは、国、地方公共団体、政府関係機関が発行する債券を総称したものです。

当金庫では、国が発行する「国債」と地方公共団体が発行する「地方債」の販売を行っています。

なお、時期により販売可能な債券が異なりますので、窓口にお問い合わせください。

利付国債・地方債

利付国債は、国が発行し、元本や利子をお支払いする固定利率の国債です。

また、地方公共団体が発行する地方債(広島県公募公債、広島市公募公債など)も取り扱うことがあります。

留意事項

- 公共債を募集または当金庫との相対取引により購入する場合は、購入対価のみをお支払いいただきます。

- 公共債の発行者の信用状況の悪化等により、元本や利子の支払いが滞ったり、支払い不能が生じるリスクがあります。

- 個人向け国債以外の公共債の場合、市場金利の変化や発行者の信用状況の変化等により市場価格が変動することで、償還日より前に換金する場合、売却損が生じるおそれがあります。また、市場環境の変化により流動性(換金性)が著しく低くなった場合、売却できない可能性があります。

- 公共債をご購入される場合、原則として発行日または利払い日から受渡日(ご購入代金の決済日)までの経過利子をお支払いいただく必要があります。

- 公共債のお取引に関しては、金融商品取引法第37条の6の規定(いわゆるクーリングオフ)の適用はありません。

- ご購入の際は、事前に交付する「契約締結前交付書面」の内容を十分ご確認の上、ご自身でご判断ください。

個人向け国債

「個人向け国債」は、個人の方を対象に、国が発行し、元本や利子をお支払いする国債です。

発行スケジュール

「変動10年」、「固定5年」および「固定3年」は毎月の発行が予定されています。

留意事項

- 個人向け国債は、発行から1年間、原則として中途換金はできません。なお、保有者がお亡くなりになった場合、または大規模な自然災害により被害を受けられた場合は、発行から1年以内であっても中途換金が可能です。

- 個人向け国債を中途換金する際、原則として下記により算出される中途換金調整額が、売却される額面金額に経過利子を加えた金額より差し引かれることになります。

中途換金調整額

- 変動10年:直前2回分の各利子(税引前)相当額×0.79685

- 固定5年 :直前2回分の各利子(税引前)相当額×0.79685

- 固定3年 :直前2回分の各利子(税引前)相当額×0.79685

※ 発行から一定期間の間に中途換金する場合には、中途換金調整額が異なることがあります。

個人向け国債の詳細な情報につきましては、財務省ホームページ内「個人向け国債」をご覧ください。