結婚・出産

結婚は新たな門出をむかえる人生の中で大きなイベントです。新たな門出に向けて、きちんと準備を進めておきましょう。

結婚・出産に必要な資金を準備しよう

-

結婚式

平均 374.8 万円

首都圏における挙式、披露宴・ウエディングパーティー総額

- 出典:

- ゼクシィ結婚トレンド調査2024調べ

-

新生活

平均 53.2 万円

インテリア・家具、家電製品を購入

- 出典:

- 株式会社リクルート「新婚生活実態調査2023(リクルートブライダル総研調べ)」

-

出産

平均 54.6 万円

入院費・分娩料・新生児管理保育料・室料差額等

- 出典:

- 厚生労働省第167回社会保障審議会医療保険部会の資料より『出産費用の状況(費用別)令和4年度』

-

育児グッズ

平均 13.8 万円

衣類、抱っこ紐、ベビーカー、ベビー布団等

- 出典:

- 株式会社ベネッセコーポレーション「たまひよ」

-

職員 - 結婚式は家族の援助やご祝儀なども加味して考えましょう。

- お住いの市区町村により、各種支援金がもらえるケースがあります。

- 出産には出産育児一時金で原則50万円が国から支給されるため、差額と育児グッズ代を準備しておきましょう。

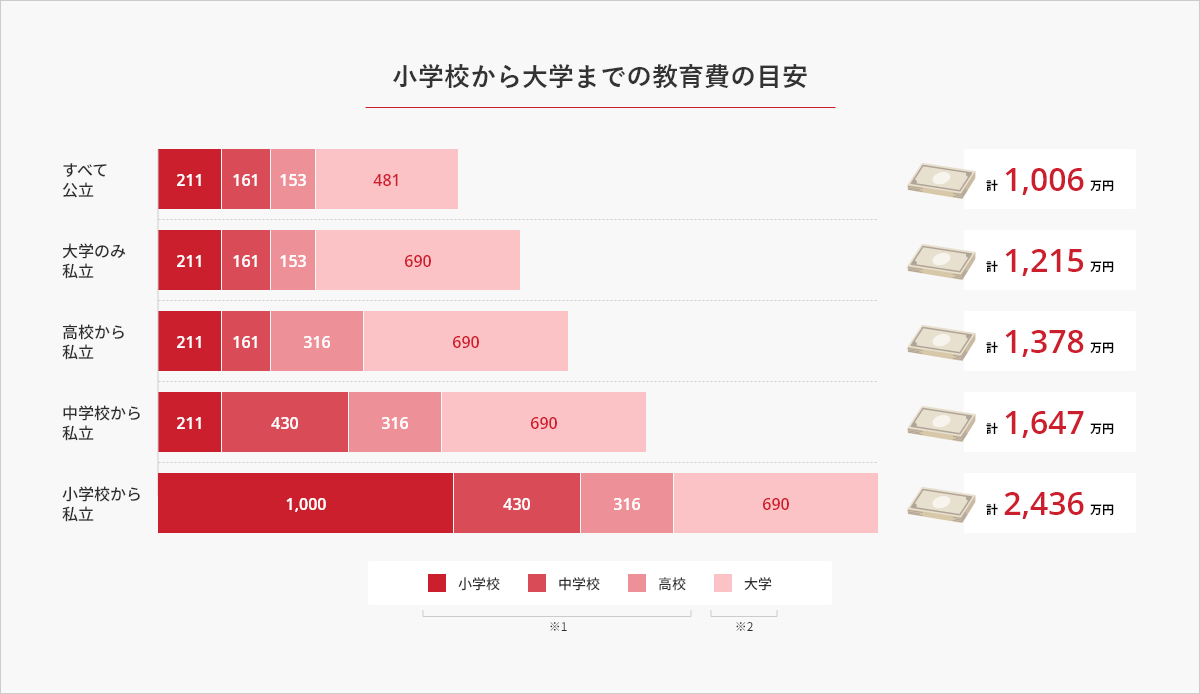

子育て・教育

お子さまの誕生により、出産や子育てにかかるお金やお子さまの成長とともに教育費も増えていきます。大切なお子さまの将来のために計画的な資金作りをはじめましょう。

お子さまの将来のために、計画的な資金づくりをはじめましょう。

- 数値は学習費総額(学校教育費+学校給食費+学校外活動費)

- 数値は入学費と在学費の合計(自宅通学)。私立は「文系」の数値

- 出典:

- 文化科学省『令和3年度 子供の学習費調査』、株式会社日本政策金融公庫『令和3年度 教育費負担の実態調査結果に』をもとに当金庫にて作成

教育ローンを上手く活用して準備しましょう

-

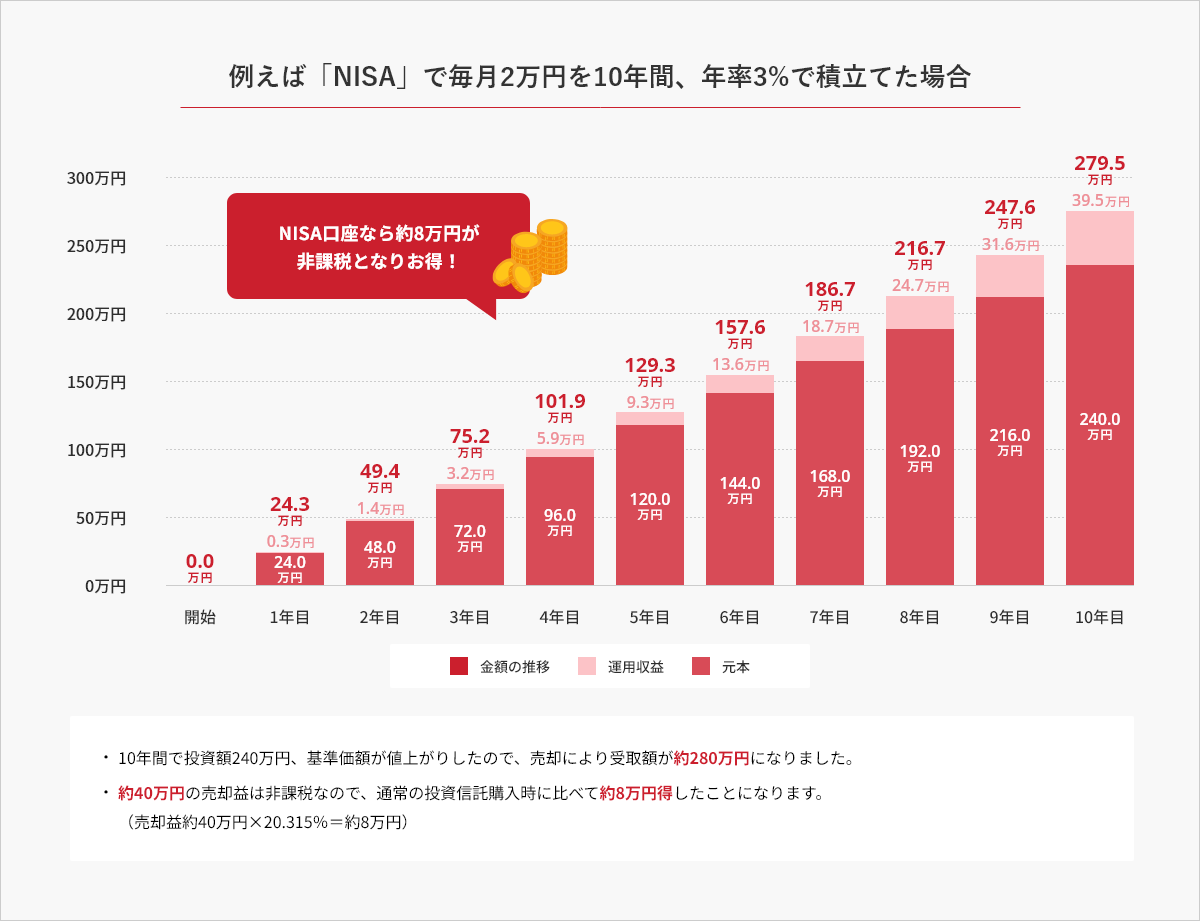

職員 家計にとって教育費は大きな負担となります。

長期でコツコツ貯めながら資産を運用するNISA(少額投資非課税制度)を活用した投資信託の積立投資もおすすめです。

マイホーム

お子さまの成長に合わせて広い住宅への住みかえを考えることでしょう。マイホーム取得はより多くの資金が必要となります。夢のマイホームのためしっかりと準備を進めておきましょう。

マイホームの購入に必要な資金を知りましょう

マイホームにかかるお金

土地付注文住宅 |

建売住宅 |

中古戸建住宅 |

新築マンション |

中古マンション |

|

|---|---|---|---|---|---|

住宅取得費 |

4,903万円 |

3,603万円 |

2,535万円 |

5,245万円 |

3,037万円 |

手持金 |

473万円 |

294万円 |

219万円 |

1,188万円 |

529万円 |

月々返済額 |

143,200円 |

112,200円 |

83,000円 |

148,100円 |

90,500円 |

- 千円未満切り捨て(月々返済額は除く)

- 出典:

- 独立行政法人住宅金融支援機構「2023年度 フラット35利用者調査」

マイホーム購入のプチ情報

頭金 |

購入価格の15%~20%を頭金として用意しておくと、住宅ローン借入額が抑えられ、ご返済に余裕ができます。 |

|---|---|

諸費用 |

新築の場合は購入価格の3%~5%のお金が必要といわれています。諸費用とは事務手数料・保証料・火災保険料・印紙代・登記費用・司法書士報酬などをいいます。 |

無理のない住宅ローンを組むポイントって?

例えば…

仮に、3,500万円を返済期間30年金利1.5%で借り入れると、毎月返済額は、12.1万円※となります。

- 手数料などのその他諸費用は含まれておりません。

年収負担率の計算式に当てはめると、(12.1万円×12ヵ月)÷500万円×100=29.04%となり、「安全圏」となります。

年収500万円で、頭金600万円を用意した場合で、上記条件で3,500万円のローンを組んだ場合、4,000万円が無理なく購入できる価格の目安となります。

自己資金のご準備やご自身にあった住宅ローンを選びましょう

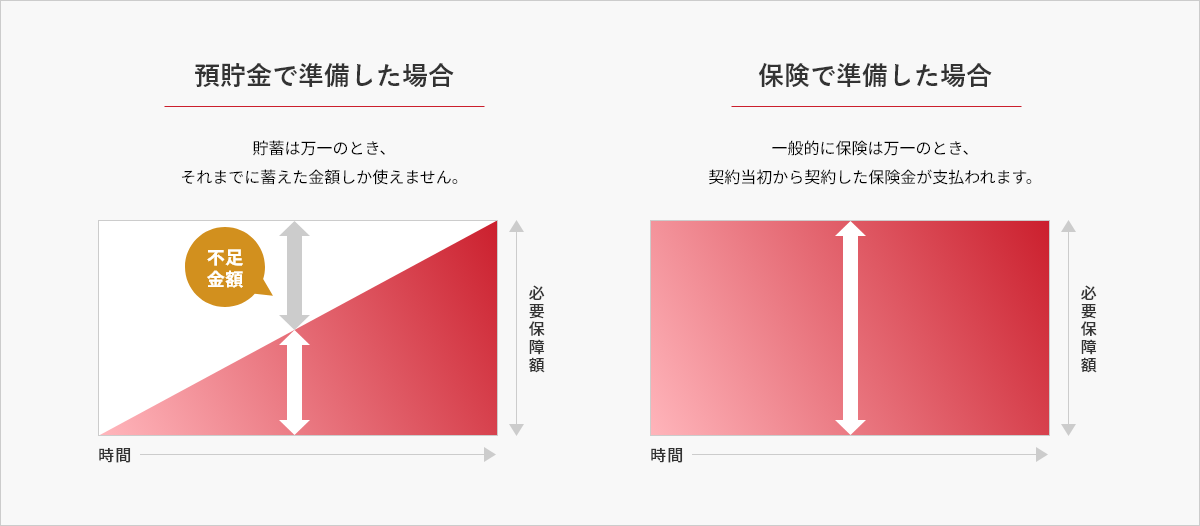

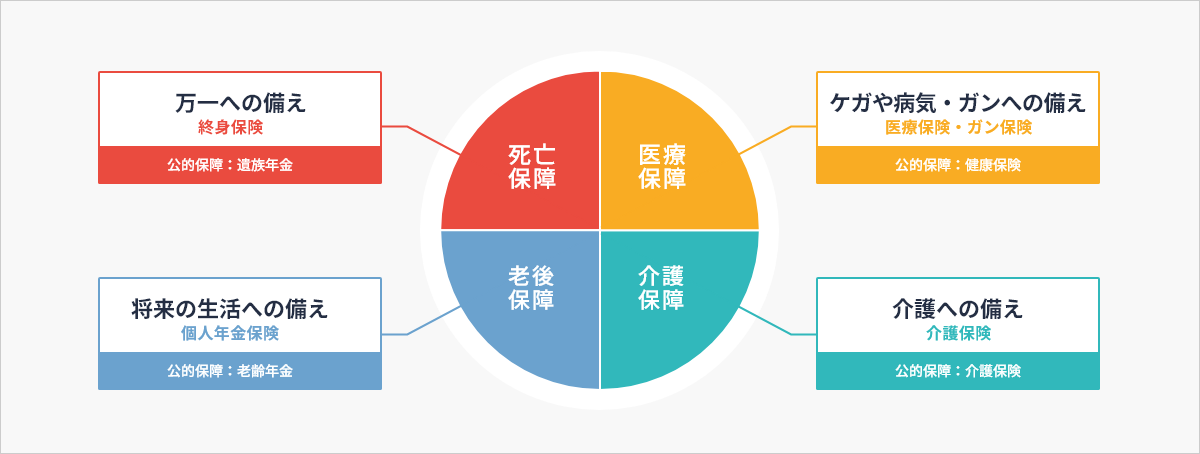

万が一にそなえる

万が一のときのお金は最初から一定額が受け取れる保険を活用して備えることが大切です。

貯蓄は(サンカク)、保険は(シカク)