ゆとりあるセカンドライフを送るために

セカンドライフなんてまだ先の話、なんてお考えではありませんか?ゆとりあるセカンドライフを送るために必要なお金を確認して、働き盛りのうちから準備を進めましょう。

ゆとりあるセカンドライフにかかるお金を知りましょう

セカンドライフは意外とながい!

日本人の平均寿命

- 出典:

- 厚生労働省「令和5年度簡易生命表の概況」

主な年齢の平均余命

- 出典:

- 厚生労働省「令和5年度簡易生命表の概況」

- 小数点第二位を切り捨てて表示。

-

職員 日本の平均寿命は年々延びており、セカンドライフは20年以上あると考えた方がよいでしょう。

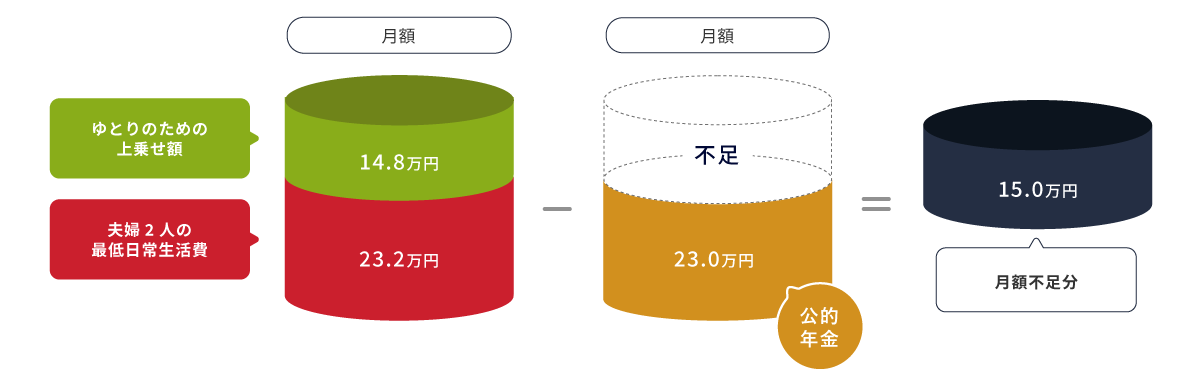

ゆとりある生活に必要な資金と不足金額

夫婦2人でゆとりある

セカンドライフを送るには

- 出典:

- 生命保険文化センター『2022(令和4)年度 生活保障に関する調査』

厚生労働省 報道発表資料『令和6年度の年金額改定について』

-

職員 年金だけではゆとりある暮らしを送るのは難しいかもしれません。

不足分を補うため、退職金や現役時代から資産運用等活用して準備が必要だと言えます。

定年退職金の平均額

- 出典:厚生労働省 中央労働委員会事務局『令和3年 賃金事情等総合調査』

- 出典:内閣官房内閣人事局『退職手当の支給状況(令和4年度)』

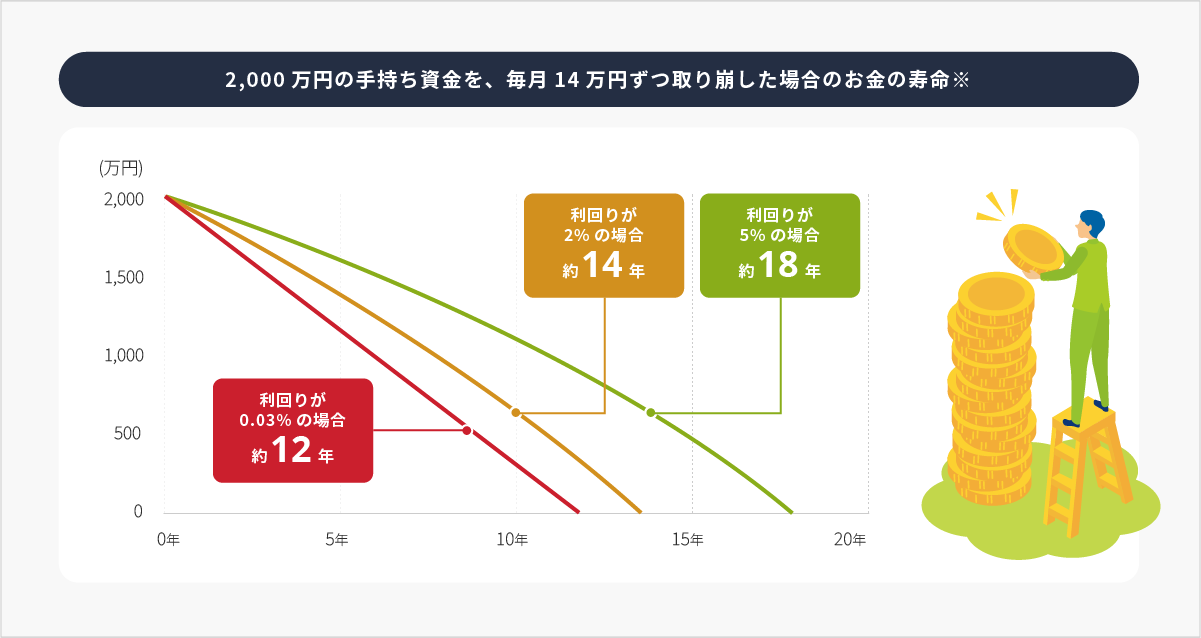

お金の寿命をのばす

65歳時の平均余命は、男性でおよそ20年、女性でおよそ25年あります。充実したセカンドライフを過ごすためにも、お金を長生きさせることが重要です。

ゆとりあるセカンドライフに不足する金額を改善するための3つのポイント

支出を減らす(家計の見直し)

家計を見直すときは、一度削減することで長期間にわたって支出を減らすことのできる固定費から見直すのがおすすめです。

収入を増やす

収入を増やすには、継続して働いたり、公的年金を繰下げ受給することで年金額を増やすなどの方法もありますが、運用することでお金の寿命をのばすこともできます。

-

働く(継続雇用)

-

年金の繰下げ支給

-

お金の寿命をのばす

使いながら運用することでお金の寿命を長持ちさせることができます!

- 2,000万円を一定の利回りで運用しながら一定金額を取り崩していくシミュレーションであり、特定の商品の運用成果を保証、示唆するものではありません。計算にあたっては1か月複利計算、月末引出しにて計算しています。複利、課税前。

- 運用に係る税金、費用などは一切考慮しておりません。

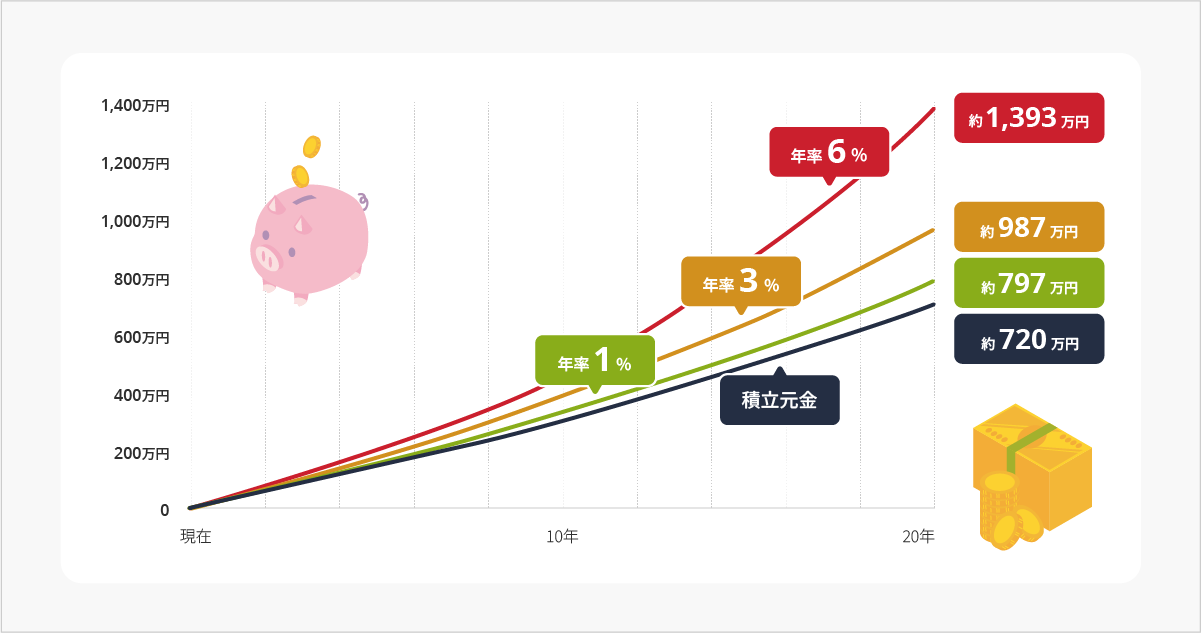

保有資産の運用利回りを上げる

利回りをあまり気にせずに貯蓄をしていませんか?少しの利回りの違いでも、将来大きな差になります。たまるお金をつくり、ふやすには『利回り』が重要なポイントです。

- 算出にあたって利息は毎月の複利計算で算出していますが、税金・手数料等を考慮していないため実際の運用とは異なります。

また、将来の成果を約束するものではありません。

-

職員 早いうちから時間を味方につけて資産運用を行うことで、将来大きな違いとなります。

現役時代からセカンドライフにそなえた資産運用をはじめましょう。