投資信託で資産形成をはじめる3つの理由!

-

低金利の時代!

預金だけではお金が増えにくい

低金利時代では、将来に備えるため預金以外の方法で資産を守り、増やしていくという考え方がとても大切です。

-

物価の変化!

インフレにも対応していく

物価上昇率が定期預金金利を上回ると、モノの値段ばかり上がってしまい、買いたいものが買えなくなってしまうかもしれません。

-

人生100年!

老後資金の不安にそなえる

セカンドライフを過ごす時間は思ったよりも長く、年金だけでは不足する恐れのある老後の生活資金は早めに準備することが大切です。

投資信託とは

投資信託とは、たくさんのお客さまから集めたお金をまとめて、運用の専門家が運用を行い、得た成果をお客さまに分配する金融商品のことです。

預金と投資信託の主な違い

預金 |

投資信託 |

|

|---|---|---|

元本保証 |

元本保証(金融機関破綻時も、預金保険制度の範囲内で保護されます) |

元本の保証はありません。高い利益を目指すこともできますが、元本割れすることもあります。 |

利子・分配金 |

あらかじめ決められた利率に基づく利子が受取れます。 |

運用状況によって受取れる金額は変化します。 |

手数料等 |

預金時の手数料はかかりません。 |

購入時等に手数料がかかる(ファンドによっては、かからないものもあります)ほか、運用期間中には信託報酬等がかかります。 |

資産運用で投資信託をおススメする理由

-

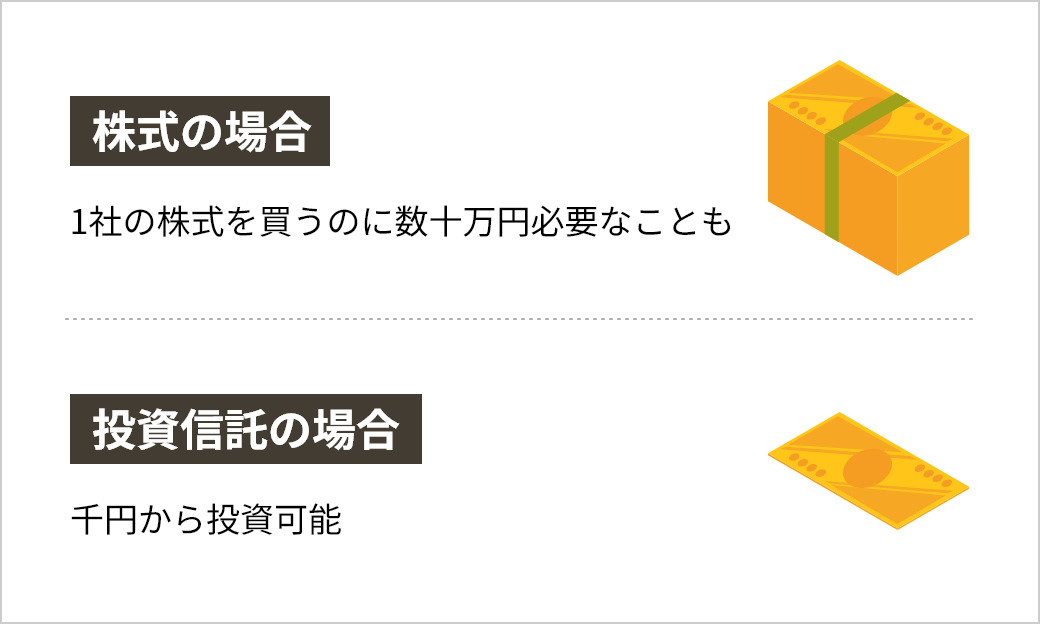

少額から投資できる

投資信託は多くのお客さまからお預かりした資金を一つにまとめて、国内・海外の株式・債券などに投資します。株式投資や債券投資にはある程度まとまった資金が必要ですが、投資信託は千円※からでもスタートすることができます。

- 投信インターネットサービスご利用の場合(窓口購入は1万円からとなります。)

-

専門家が運用してくれる

投資信託は、投資に関する高度な知識や技術を持った運用のプロが、お客さまに代わって運用します。投資は情報収集や分析が欠かせませんが、プロが代行してくれます。

-

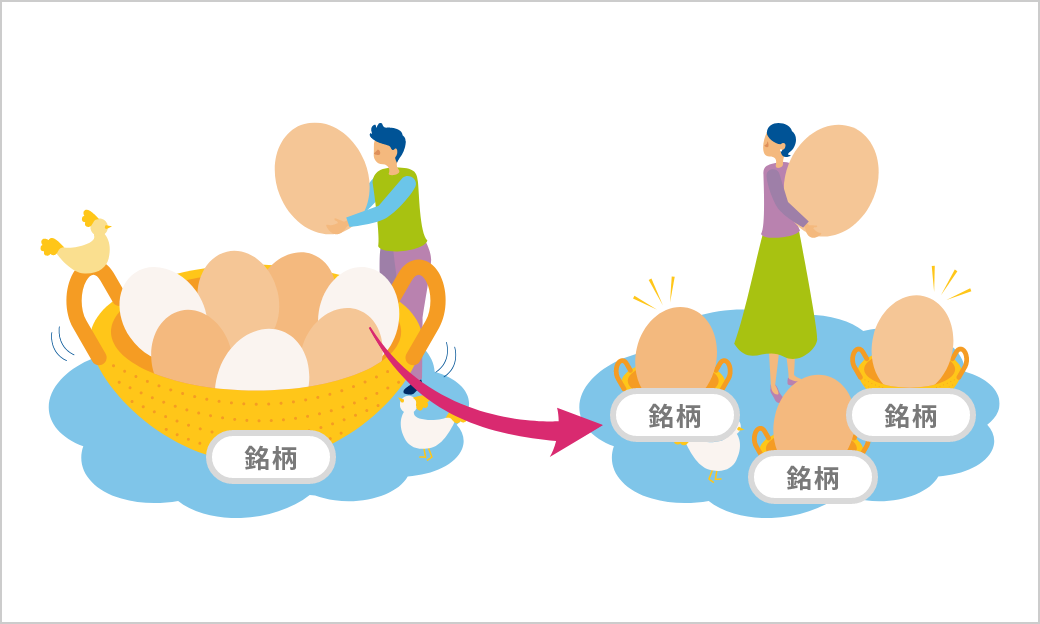

分散投資ができる

投資の基本は、資産をいくつかの商品に分けてリスクを分散することと言われています。投資信託は複数の株式や債券などの金融商品に資金を振り分け運用しており、リスクを分散・軽減することが期待できます。

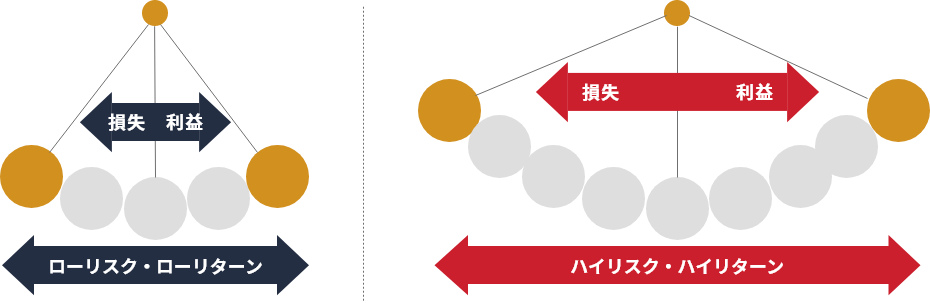

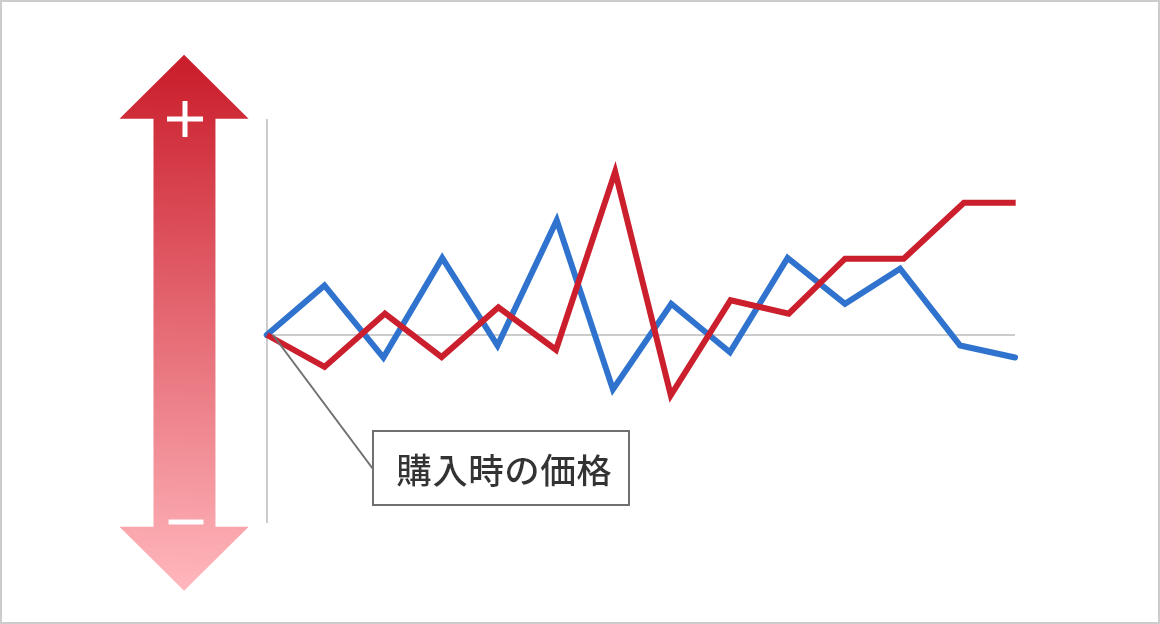

投資信託の「リスク」と「リターン」

リスクとは収益、損失の振れ幅、変動幅のことです。リスクを大きくした(=リスク許容度が高い)場合、リターン(収益・損失)についても振れ幅が大きくなり、大きな収益が期待できる半面、大きな損失を被る可能性も高くなります。

高いリターンが期待できるファンドほど、リスクも高くなります

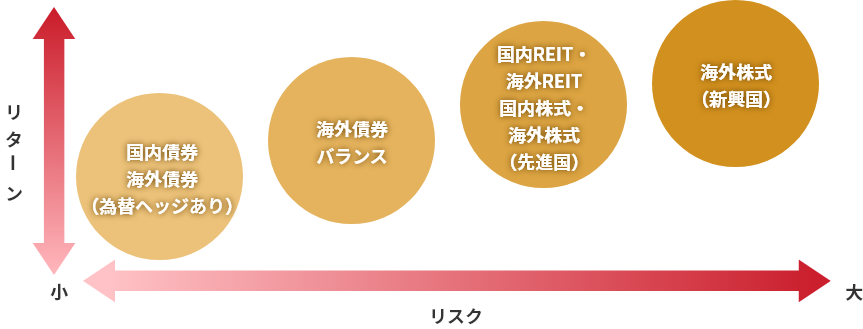

投資対象別リスク・リターンのイメージ

投資信託のリスク

-

価格変動リスク

株式や債券等の価格が変動するリスクです。一般的に、国内外の政治・経済情勢、企業の業績、景気動向等の影響を受けます。

-

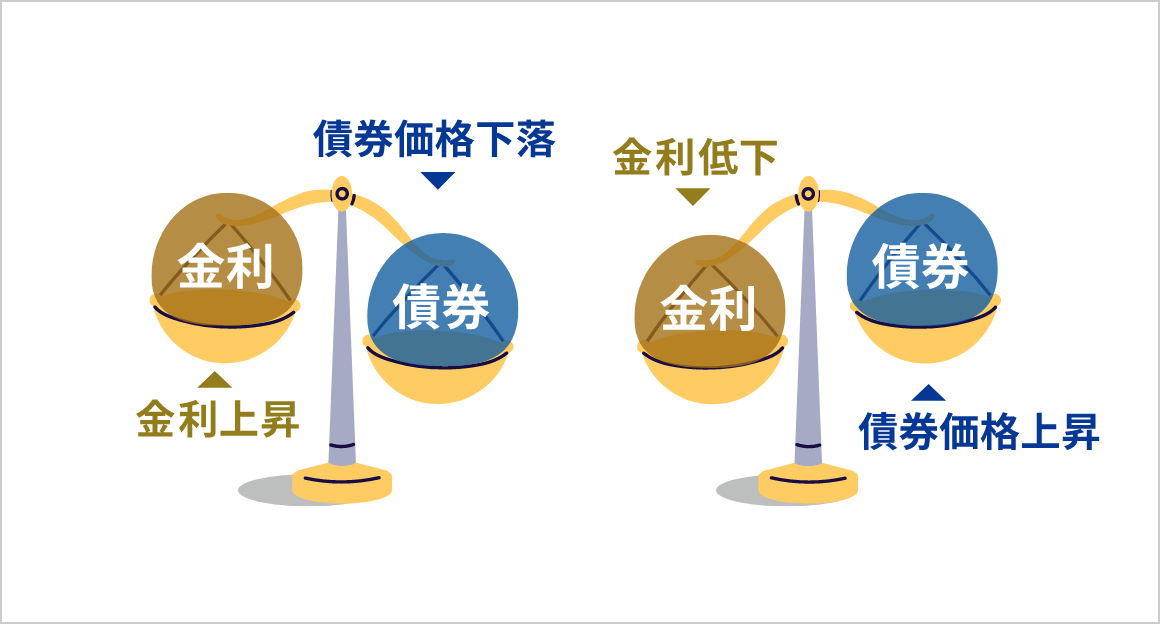

金利変動リスク

政策や景気などの影響により金利が変動することで債券価格が変動するリスクです。一般的に、金利が上昇すると債券価格は下落し、金利が低下すると債券価格は上昇します。

-

為替変動リスク

外貨建資産に投資する場合、通貨の交換レートの変動により、円換算の価値が変動するリスクです。一般的に、円高になれば基準価額にマイナス、円安ならプラスの影響があります。

-

信用リスク

株式や債券を発行している企業などが財政難や経営不振等により、元本の払い戻しや利息の支払いができなくなるリスクです。

-

流動性リスク

市場規模や取引量が少ない場合に、流動性が低く、希望する価格で売却や購入ができなくなるリスクです。

-

カントリーリスク

海外の資産に投資する場合に、投資する国の政治・経済・社会情勢、通貨規制等の影響を受け、基準価額が変動するリスクです。

-

REIT(不動産投資信託)の価格変動リスク

賃料や入居率等による不動産資産価値の変化、投資対象地域の金利、政治・経済情勢の変化等によってREIT価格が変動するリスクです。

投資信託にかかる費用は?

購入時手数料

購入時に販売会社に支払う費用。申込価額の数%をその費用として支払います。

ファンドによってはこの費用がない場合もあります(ノーロード)。

運用管理費用(信託報酬)

投資信託を保有している間、投資信託の保有額に応じて日々支払う費用。年率でいくら支払うのか、目論見書などに記載されています。

信託財産留保額

投資信託を購入または解約する際、手数料とは別に徴収される費用。販売会社が受け取るのではなく信託財産に留保される。投資信託によって差し引かれるものと差し引かれないものがあります。

その他の費用

監査費用、有価証券の売買および保管ならびに信託事務にかかる費用等についても信託財産から差し引かれます。こちらの費用は運用状況等により変動する場合がありますので事前に利率・上限等を示すことができません。

- 個別のファンド毎に異なりますので、契約締結前交付書面(目論見書および目論見書補完書面)等でご確認ください。

投資信託の税金

株式投資信託の税率

「普通分配金」「譲渡益」には、

それぞれ税金がかかります。

公募株式投資信託等の

譲渡益に係る税金

公募株式投資信託等の

普通分配金に係る税金

2014年1月~2037年12月

税率 20.315 %

(所得税15.315%、住民税5%)

NISA口座なら非課税です。

- 所得税に対し復興特別所得税として2.1%が課税され、2037年12月31日まで20.315%(所得税15%、復興特別所得税0.315%、地方税5%)となっています。

口座開設のご案内

投資信託のお取引きをおこなうには普通預金口座と投資信託口座が必要になります。

店頭で、投資信託口座開設のお手続きをお願いいたします。特定口座のお手続きもあわせて申し込みいただけます。

投資信託口座の開設には、普通預金口座の開設が必要です。

特定口座開設時に必要なもの

-

普通預金通帳

すでに通帳を

お持ちの方のみ -

ご印鑑

口座をお持ちの方は

お届け印 -

本人確認書類

運転免許証、保険証、

住民票(写し)等 -

個人番号(マイナンバー)を

確認できる書類個人番号カード、

通知カード等

NISA制度を活用した資産形成もご活用ください!

-

投資信託をご購入の際の注意事項

-

- 投資信託は預金、保険契約ではありません。

- 投資信託は預金保険機構、保険契約者保護機構の保護の対象ではありません。

- 当金庫が取り扱う投資信託は投資者保護基金の対象ではありません。

- 当金庫は販売会社であり、投資信託の設定・運用は委託会社が行います。

- 投資信託は元本及び利回りの保証はありません。

- 投資信託は、組入有価証券等の価格下落や組入有価証券等の発行者の信用状況の悪化等の影響により、基準価額が下落し、元本欠損が生ずることがあります。また、外貨建て資産に投資する場合には、為替相場の変動等の影響により基準価額が下落し、元本欠損が生ずることがあります。

- 投資信託の運用による利益及び損失は、ご購入されたお客さまに帰属します。

- 投資信託のご購入時には、買付時の1口あたりの基準価額(買付価額)に最大3.30%の購入時手数料(消費税込み)、約定口数を乗じて得た額をご負担いただきます。換金時には、換金時の基準価額に最大0.5%の信託財産留保額が必要となります。また、これらの手数料等とは別に投資信託の純資産総額の最大年約1.958%(消費税込み)を信託報酬として、信託財産を通じてご負担いただきます。その他詳細につきましては、各ファンドの投資信託説明書(交付目論見書)等をご覧ください。なお、投資信託に関する手数料の合計は、お申込金額、保有期間等により異なりますので表示することはできません。

- 投資信託には、換金期間に制限のあるものがあります。

- 投資信託の取得のお申し込みに関しては、クーリングオフ(書面による解除)の適用はありません。

- 当資料は当金庫が独自に作成したものであり、金融商品取引法に基づく開示資料ではありません。

- 投資信託のご購入にあたっては、あらかじめ最新の投資信託説明書(交付目論見書)及び目論見書補完書面等を必ずご覧ください。投資信託説明書(交付目論見書)及び目論見書補完書面等は当金庫の投資信託取扱店窓口にご用意しています。