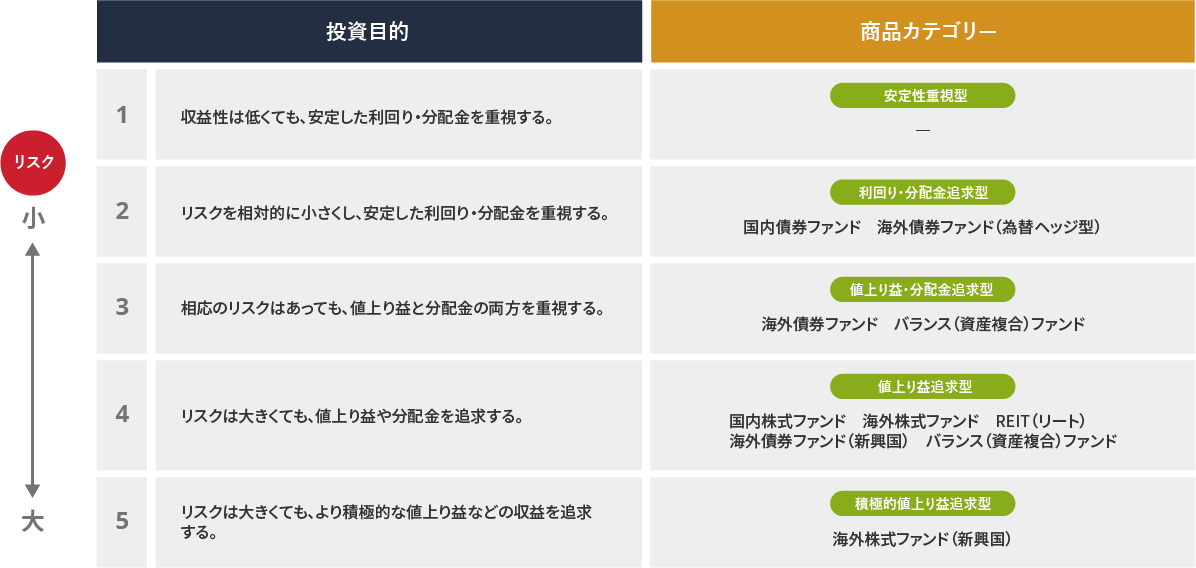

目的にあった商品を選ぶ

投資信託を購入する際には、お客さまのニーズに合った商品を選ぶことが重要です。

そうすることによって、リスクが高すぎた・リターンが低すぎた等の失敗を防ぐことにつながります。

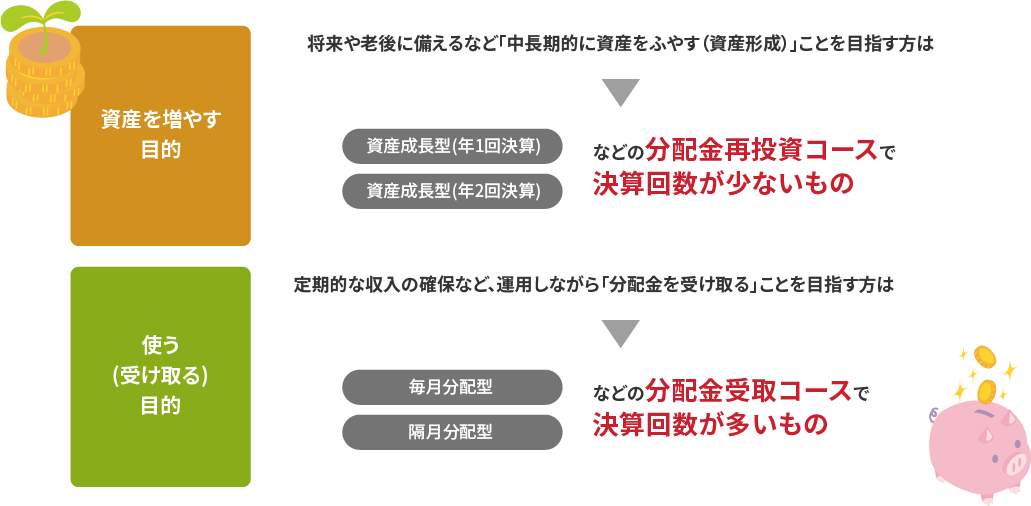

目的に応じて決算回数やコースを選びましょう

投資信託を運用する目的は、大きく以下の2つに分けられます。

分配金再投資コースと分配金受取コースについて

投資信託には、分配金を再投資するタイプと受け取るタイプがあります。

-

分配金再投資コース

決算期に支払われる分配金を、同一ファンドに再投資します。

- NISAでは、分配金の再投資は新たな投資とみなされ、非課税枠を使用したことになります。

-

分配金受取コース

決算期に支払われる分配金を、毎回受取ります。(分配金が出ないこともあります)

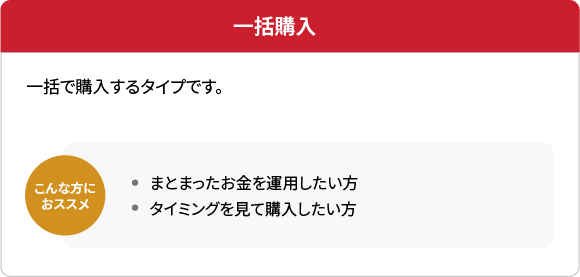

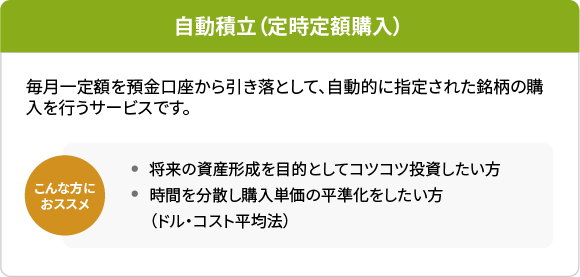

購入方法を選びましょう

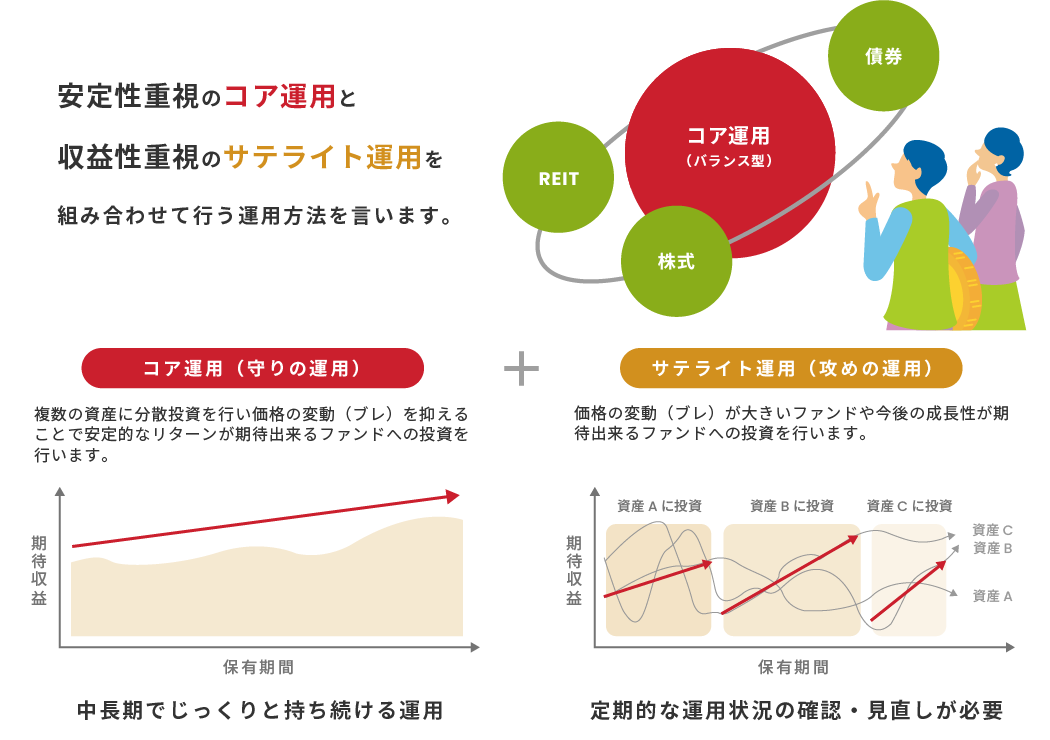

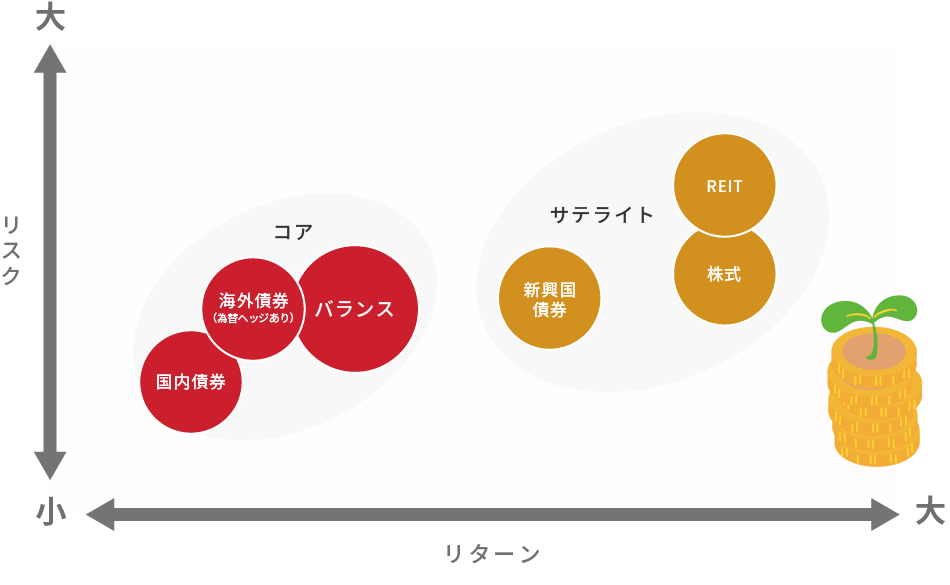

コア・サテライト戦略

「守り」の資産と「攻め」の資産について

コア・サテライト運用では、一般的に値動き(リスク)の比較的小さい資産を「守り」として「コア」に使い、値動き(リスク)が相対的に大きい資産を「攻め」として「サテライト」で保有することになります。

- 上記はイメージです。

まずは、コア(中心)運用からはじめてみましょう

「コア資産」で市場環境に左右されにくい安定運用を実現するには、3つの工夫が求められます。

-

POINT1

資産を“成長させる”

-

POINT2

資産を“守る”

-

POINT3

資産を“見直す”

-

ファンドの確認はこちらから

-

つみたてを活用した効果的な運用も!

-

投資信託をご購入の際の注意事項

-

- 投資信託は預金、保険契約ではありません。

- 投資信託は預金保険機構、保険契約者保護機構の保護の対象ではありません。

- 当金庫が取り扱う投資信託は投資者保護基金の対象ではありません。

- 当金庫は販売会社であり、投資信託の設定・運用は委託会社が行います。

- 投資信託は元本及び利回りの保証はありません。

- 投資信託は、組入有価証券等の価格下落や組入有価証券等の発行者の信用状況の悪化等の影響により、基準価額が下落し、元本欠損が生ずることがあります。また、外貨建て資産に投資する場合には、為替相場の変動等の影響により基準価額が下落し、元本欠損が生ずることがあります。

- 投資信託の運用による利益及び損失は、ご購入されたお客さまに帰属します。

- 投資信託のご購入時には、買付時の1口あたりの基準価額(買付価額)に最大3.30%の購入時手数料(消費税込み)、約定口数を乗じて得た額をご負担いただきます。換金時には、換金時の基準価額に最大0.5%の信託財産留保額が必要となります。また、これらの手数料等とは別に投資信託の純資産総額の最大年約1.958%(消費税込み)を信託報酬として、信託財産を通じてご負担いただきます。その他詳細につきましては、各ファンドの投資信託説明書(交付目論見書)等をご覧ください。なお、投資信託に関する手数料の合計は、お申込金額、保有期間等により異なりますので表示することはできません。

- 投資信託には、換金期間に制限のあるものがあります。

- 投資信託の取得のお申し込みに関しては、クーリングオフ(書面による解除)の適用はありません。

- 当資料は当金庫が独自に作成したものであり、金融商品取引法に基づく開示資料ではありません。

- 投資信託のご購入にあたっては、あらかじめ最新の投資信託説明書(交付目論見書)及び目論見書補完書面等を必ずご覧ください。投資信託説明書(交付目論見書)及び目論見書補完書面等は当金庫の投資信託取扱店窓口にご用意しています。