新規でご加入を検討されている方

個人型確定拠出年金(iDeCo:イデコ)のしくみ

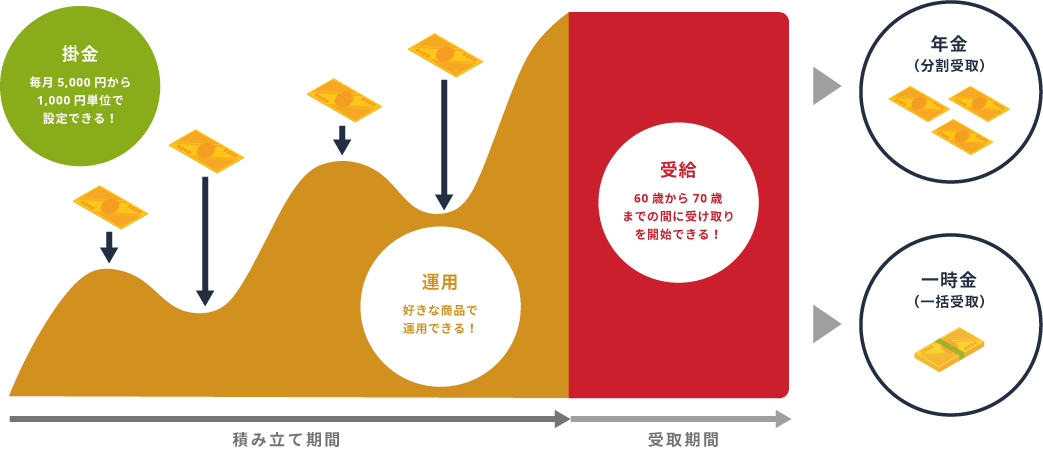

iDeCo(イデコ)とは、ご加入者が月々の掛金を積立て(拠出)し、ご加入者自身が年金資産の運用方法を選択、その運用結果に基づいて受給するものです。制度運営や資産の管理等は、運営管理機関等の専門機関が行います。確定拠出年金制度は、毎月お金を積立てて、より大きくふやして受取ることを目指します。

-

拠出

毎月お金を積立てることを「掛金を拠出する」といいます

-

運用

運用商品を選ぶことを「運用を指図する」といいます

-

受給

運用したお金を受取ることを「受給する」といいます

- 公的年金を補う制度となります。原則として中途脱退や60歳までの途中引出しができません。

- 経済情勢・運用状況等によっては、必ずしも積立てたお金が増えるわけではありません。運用の結果次第では減ることもあります。

制度イメージ

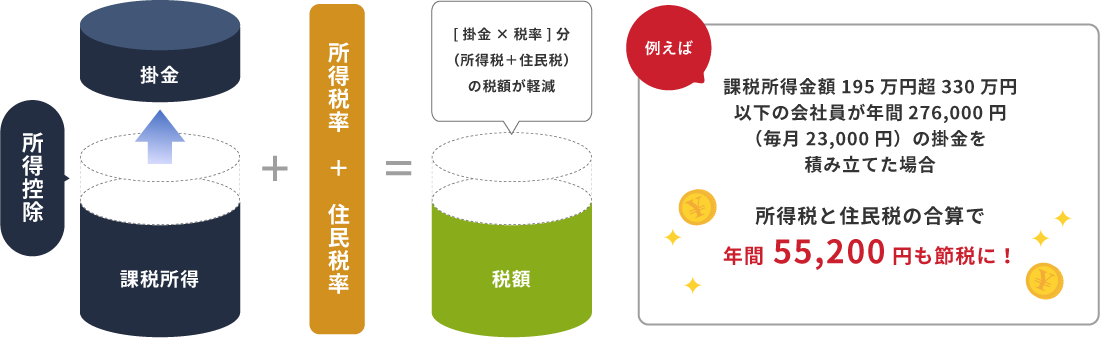

個人型確定拠出年金の大きな特長は、掛金拠出時や運用、さらには受給時にいたるまで、税制優遇を受けられる点にあります。

3つの税制メリット

メリット01

掛金拠出時に所得税と住民税を軽減できます

以下の表のとおり課税所得金額階層別に税制メリットを受けられます。

課税所得金額 |

所得税率 |

住民税率 |

年間税制メリット |

掛金額 |

||

|---|---|---|---|---|---|---|

年額276,000円 |

年額240,000円 |

年額144,000円 |

||||

195万円以下 |

5% |

10% |

41,400円 |

36,000円 |

21,600円 |

|

195万円を超え330万円以下 |

10% |

10% |

55,200円 |

48,000円 |

28,800円 |

|

330万円を超え695万円以下 |

20% |

10% |

82,800円 |

72,000円 |

43,200円 |

|

695万円を超え900万円以下 |

23% |

10% |

91,080円 |

79,200円 |

47,520円 |

|

900万円を超え1,800万円以下 |

33% |

10% |

118,680円 |

103,200円 |

61,920円 |

|

1,800万円を超え4,000万円以下 |

40% |

10% |

138,000円 |

120,000円 |

72,000円 |

|

4,000万円超 |

45% |

10% |

151,800円 |

132,000円 |

79,200円 |

|

- 上記税制メリット額は復興特別所得税分を加味しておりません。

- 掛金の上限額は「加入可能範囲」をご参照ください。

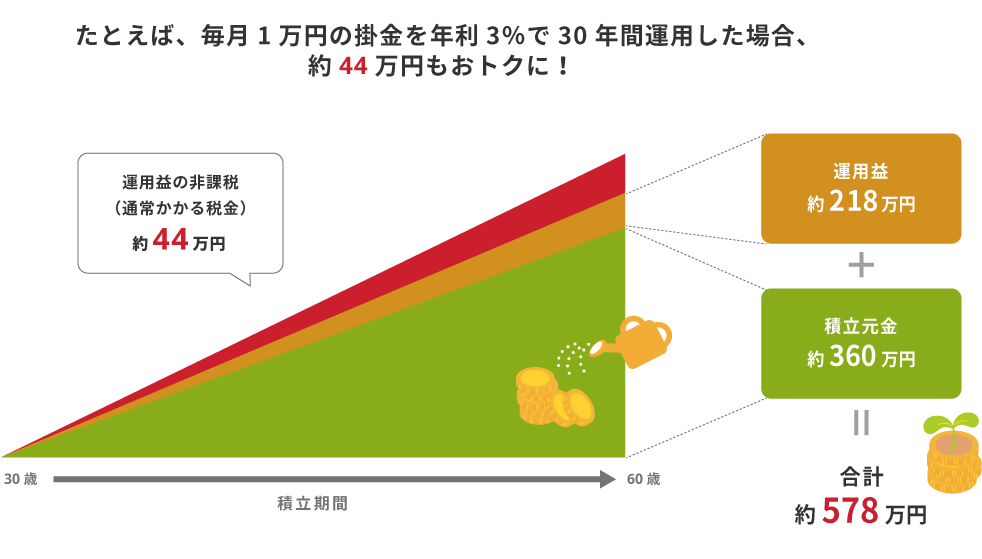

メリット02

運用期間中の収益は非課税です

- 税率20.135%で課税される場合と比較

- 加入者が個人型確定拠出年金を利用される場合に負担する手数料については考慮しておりません。

メリット03

受取時も税制面で優遇されます

-

分割で受取る場合

老齢給付金を分割で受取る場合は雑所得となり、

他の公的年金などと合算して公的年金等控除の対象となります。 -

一括で受取る場合

老齢給付金を一括で受取る場合は退職所得となり、

退職所得控除が受けられます。

加入可能範囲

- 企業年金に加入している方・公務員の方

- 月額55,000円から各月の事業主の拠出額(企業型DCの事業主掛金額とDB等の他制度掛金相当額の合計)を控除した額が上限となるため、事業主の拠出額によってはiDeCo掛金の拠出限度額が少なくなったり、iDeCo掛金の最低金額(5,000円)を下回り、拠出できなくなることがあります。

- 年単位拠出は選択できません。

運用商品選択

運用方針、運用商品選択、配分などはご自身で決めていただきます。

運用商品は元本確保型商品(預金・保険)と投資信託商品の中からお客さまのご判断により自由に組み合わせて利用・運用することができます。

-

元本確保型商品

- 預金

- 保険

-

投資信託商品

- 国内株式型

- 外国株式型

- 国内債券型

- 外国債券型

- 国内REIT型

- 外国REIT型

- バランス型

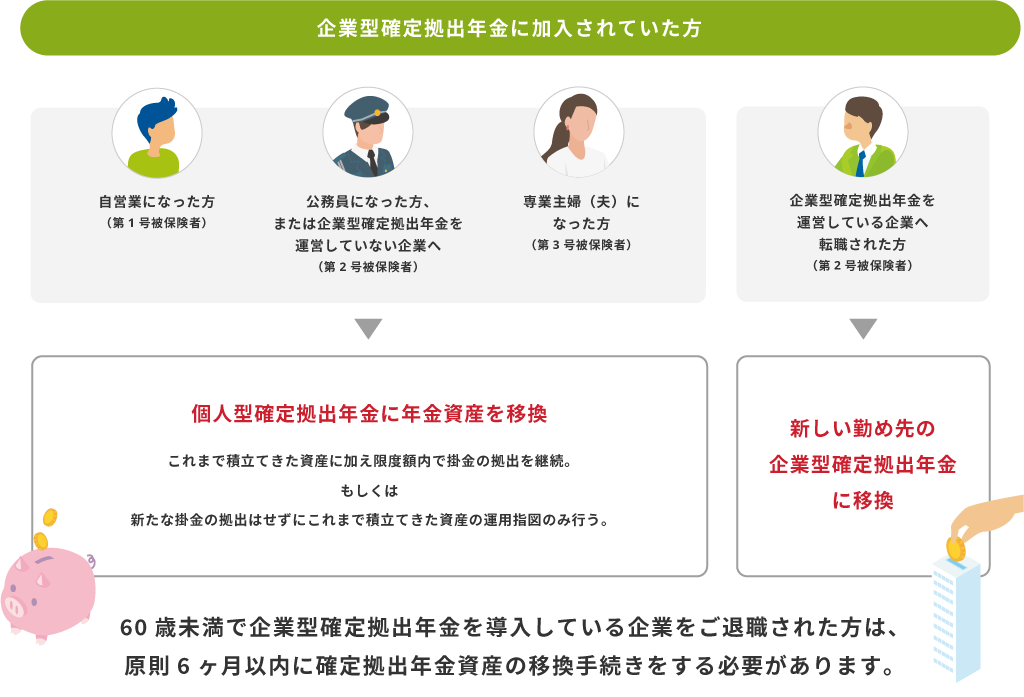

移換をお考えの方

企業型確定拠出年金にご加入されていた方で、転職・離職などをされた場合、ご自分の年金資産を次の制度に持ち運ぶことができ、これを移換といいます。引き続き掛金を拠出することも可能です。

6ヵ月以内に移換手続きをしなかった場合

加入者資格を喪失した日の属する月の翌月から起算して、6ヵ月以内にご自身で移換手続きを行わない場合、年金資産は自動的に国民年金基金連合会に移換されます(自動移換)。

arrow_drop_down

- 自動移換されると、掛金の拠出や運用指図・給付の請求ができません。

また現金として管理されるため運用できません。 - 自動移換されている期間は通算加入者等期間に通算されません。

- 自動移換された月の4ヵ月後から管理手数料が徴収され、その他自動移換にかかる手数料が発生します。

参考サイト

-

個人型確定拠出年金ご加入にあたってのご留意事項

-

- 原則60歳まで脱退(途中引出)できません。

- ご加入から給付終了までの間、所定の手数料がかかります。

- 掛金を出さない期間でも所定の手数料がかかります。

- 掛金の引落は、原則60歳の誕生月までです。

- 通算加入者等期間が10年未満の場合、受給開始年齢が61歳から65歳まで順次遅くなります。

- 自己責任で運用商品を選択する制度です。運用結果次第では資産が元本を下回る場合があります。

- 掛金は5,000円から1,000円単位で限度額の範囲内で設定できます。年1回掛金額の変更も可能です。

- 詳しくは当金庫窓口で加入者資料をご覧ください。