初めての住宅ローンガイド

住宅購入に必要なお金の全体像をつかんでから、「毎月の返済はどのくらいになるのか」などをじっくりと検討して、お客さまのライフプランに合わせて無理のない資金計画を立てることが大切です。

返済できる金額からお借入金額の目安を出すと住宅購入の計画を立てやすくなります。

【 ご融資可能金額のシミュレーション 】

| 毎 月 返 済 額 | ||||

|---|---|---|---|---|

| 約5~6万円 | 約7~8万円 | 約10~11万円 | ||

| お 借 入 期 間 | 20年 | 約1,100万円 | 約1,600万円 | 約2,300万円 |

| 25年 | 約1,500万円 | 約2,000万円 | 約2,800万円 | |

| 30年 | 約1,800万円 | 約2,400万円 | 約3,600万円 | |

| 35年 | 約2,000万円 | 約2,700万円 | 約3,800万円 | |

| 40年 | 約2,300万円 | 約3,000万円 | 約4,000万円 | |

※ローン金利年1.0%、ボーナス併用返済なしで試算したシミュレーションです。

※ご融資可能金額は上記ローン金利で割り出した概算です。また、金利は経済情勢により変動します。

ー 諸費用について ー

住宅購入には物件価格以外の諸費用もかかります。

その金額は一般的に、購入する物件の5%~10%程度が目安となります。

住宅購入にかかる諸費用は、こちらをご覧下さい

ー 返済方法について ー

返済方法で毎月の返済額・総返済額は大きく変わってきます

「元利均等返済」と「元金均等返済」の違いをご案内します

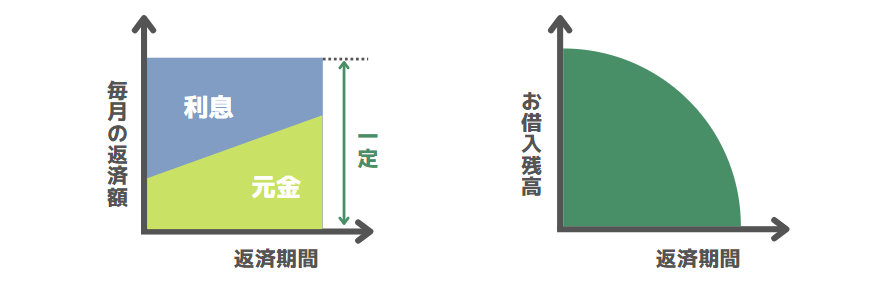

「元利均等返済」

毎月の返済額(元金と利息の合計)を一定の金額とする返済方法です。

返済額を一定にして、必要な他の出費にも備えておきたい方におすすめです。

| 返済額 |

|

|---|---|

| メリット |

|

| デメリット |

|

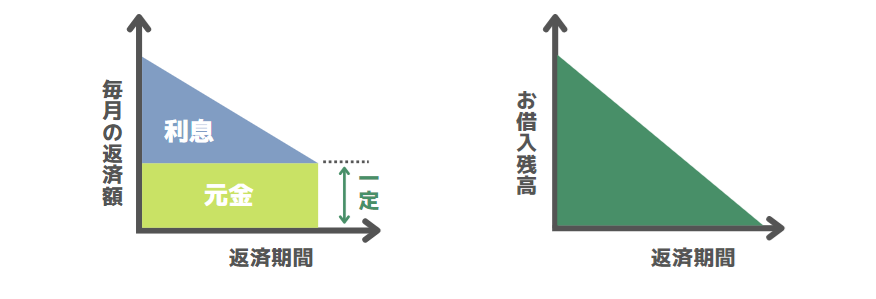

「元金均等返済」

毎回の返済元金を一定の金額とし、返済額はそれに利息を加えたものとなるため、ローン残高に応じて返済額が変化します。

当初の返済額が多くても、支払える余裕があれば返済総額を抑えられます。

| 返済額 |

|

|---|---|

| メリット |

|

| デメリット |

|

金利の種類の違いを理解し、ご自身にあった金利タイプを選択しましょう。

変 動 金 利 型

| こんな方におすすめ! |

|

|---|---|

| 特 長 |

|

| メ リ ッ ト |

|

| デ メ リ ッ ト |

|

固 定 金 利 型

| こんな方におすすめ! |

|

|---|---|

| 特 長 |

|

| メ リ ッ ト |

|

| デ メ リ ッ ト |

|

固 定 金 利 段 階 型

| こんな方におすすめ! |

|

|---|---|

| 特 長 |

|

| メ リ ッ ト |

|

| デ メ リ ッ ト |

|

お客さまが病気になった時など、万が一の時に家族を守るための保障内容を選びましょう

保障の範囲は一般的な保障から手厚い保障、健康に不安のある方など幅広くご用意しています

ー 団体信用生命保険加入時の金利について ー

団体信用生命保険では、加入の際に保障内容を厚くすることを選択した場合、一般的な団体信用生命保険と比べ、住宅ローンの金利を加算(上乗せ)します。

マイホームはお客さまにとって大事な資産であり、住宅ローンの団体信用生命保険はお客さまの将来にかかわる重要な部分ですので十分ご検討ください。最寄りの本支店窓口までお気軽にご相談ください。

【 加算金利一覧 】

| 保 険 会 社 | 加入する団信(保障) | 加 算 金 利 |

|---|---|---|

| S B I 生 命 | 一般 | 加算なし |

| 全疾病(就業不能特約付) | 加算なし | |

| 明 治 安 田 生 命 | 一般 | 加算なし |

| がん | 加算なし | |

| 三大疾病 | +0.3% | |

| 三大疾病就業不能 | +0.3% | |

| 一般+就業不能 | +0.3% |

|

|

|

|

ー お問い合わせ窓口 ー

お気軽にお問い合わせください !

!

ご来店でのお申込み

ご希望の営業店窓口までご来店ください。