収支のバランスを考えよう!

収入と支出のバランスを考えて、計画的にお金をつかう習慣を身に付けましょう。

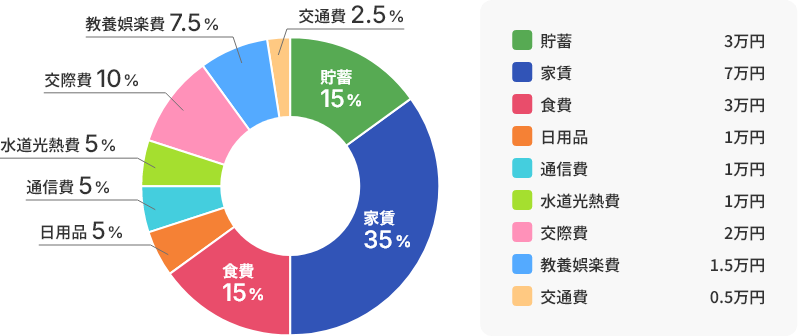

たとえば…一人暮らしで、手取りが20万円の場合

-

毎月の生活費をきちんと管理して、将来のための資金づくりをはじめましょう。

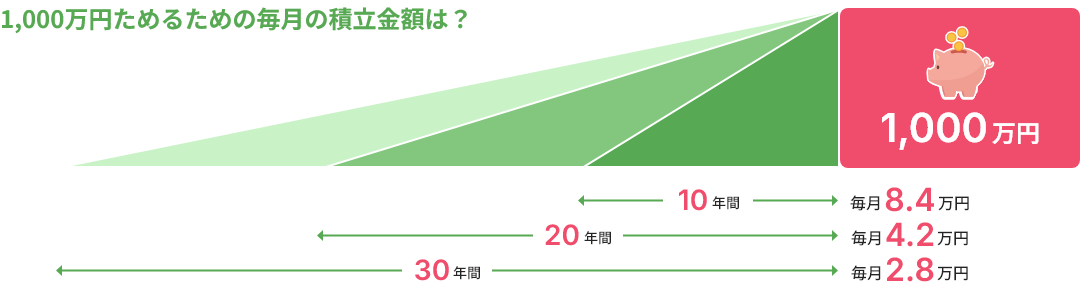

将来のためにお金を貯めるには

貯蓄のコツは、手取り収入から貯蓄や投資に回すお金を「先取り」!

口座開設したらインターネットバンキングやアプリを活用するとさらに便利に!

インターネットバンキングやしんきん通帳アプリを使えば自宅や外出先でいつでもどこでも残高や出金明細の確認が可能!ATMに行かなくても振込も可能です!

-

お申込み手続は不要!

普通預金口座があれば使える! -

24時間WEBで

残高照会や振込ができる! -

安心・安全の

高セキュリティ

- お振込機能は個人インターネットバンキングのご契約が必要です。

長期的に考えてお金を育てていこう!

人生にはさまざまなお金が必要です

これから先の人生、あなたはどんなライフイベントを迎えるのでしょうか。大きなライフイベントには喜びや楽しみもありますが、お金がかかることも事実です。平均的にどの程度のお金がかかるのか見ておきましょう。

-

結婚式費用

結納・婚約から新婚旅行まで

約 432.9 万円※1

-

教育費

すべて

公立の場合約 1,266 万円※2

すべて

私立の場合約 2,935 万円※2

-

住宅購入の頭金

3,000万円の物件を購入する場合、

一般的な頭金である2割の金額として約 600 万円

- ※1 出典:

- ゼクシィ「結婚トレンド調査2024調べ(茨城・栃木・群馬)」

- ※2 出典:

- 文部科学省「子供の学習費調査(令和5年度)」、独立行政法人日本学生支援機構「令和4年度学生生活調査」(大学4年間、下宿込み)

はやめにはじめて無理なく貯めよう

住宅購入等、将来の目標にむけた貯蓄には積立型の商品がおすすめです。

若い時期からはじめることで、月々の貯蓄額が小さくてすみます。

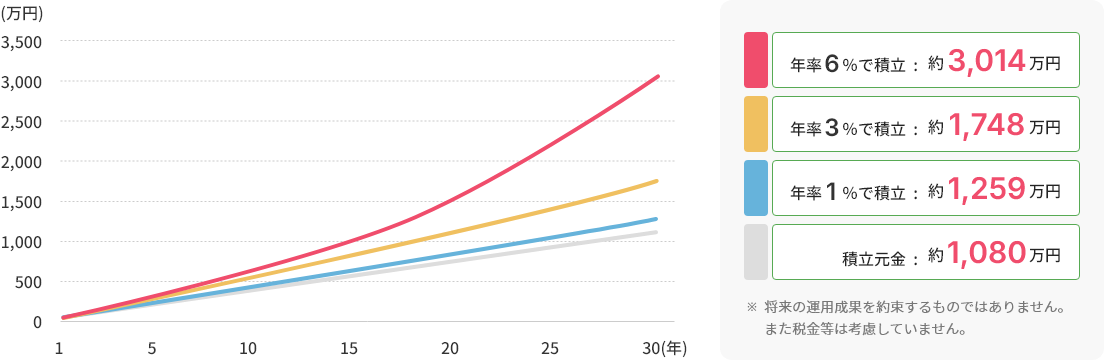

長期投資でゆっくりお金を育てる

お金を育てるには預貯金以外にも目を向けてみましょう。積立投資のキホンは「長期投資」です。あせってもお金は大きく育ちません。ゆっくりと見守って、実を結ぶ時を待ちましょう。

投資信託の3つのポイント

-

少額から購入可能

1万円程度から

手軽に投資を始められる -

専門家による運用

投資に関する知識を持つプロが

投資家に代わって運用します -

分散投資可能

複数の金融商品に資金を振り分け、

リスクを軽減できます

投資信託についてはこちら!

投資信託のつみたてをはじめるおススメの方法

「iDeCo(個人型確定拠出年金)」と「NISA」は、どちらも税制優遇があるため、老後資金など長期的な資産づくりにはぜひ検討したい商品です。