NISA(少額投資非課税制度)とは

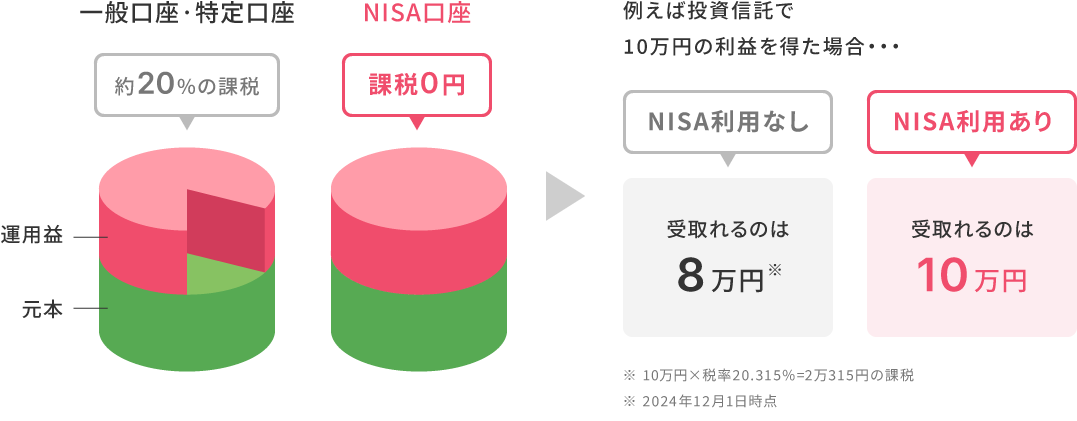

NISAとは、投資から得られた利益が非課税になる制度です。

通常なら売却時、利益が出ている場合に20.315%の税金がかかりますが、NISAなら利益に対して非課税(0円)になります。

NISAのポイント

-

非課税保有期間は無期限。

いつでも売却可能保有期間に期限はありません。

また、いつでも売却可能です。 -

非課税投資枠は

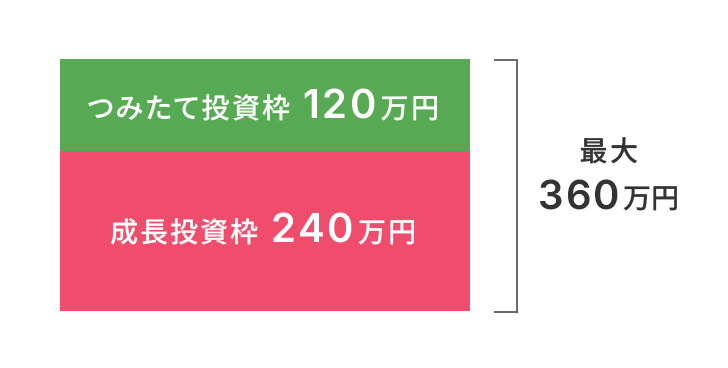

年間最大360万円年間投資枠は、つみたて投資枠が120万円、成長投資枠が240万円で、合計年間最大360万円の投資が可能です。

-

非課税保有限度額

1,800万円一人あたりの投資枠は、1,800万円です。そのうち成長投資枠は1,200万円、1,800万円すべてをつみたて投資枠で利用することも可能です。

-

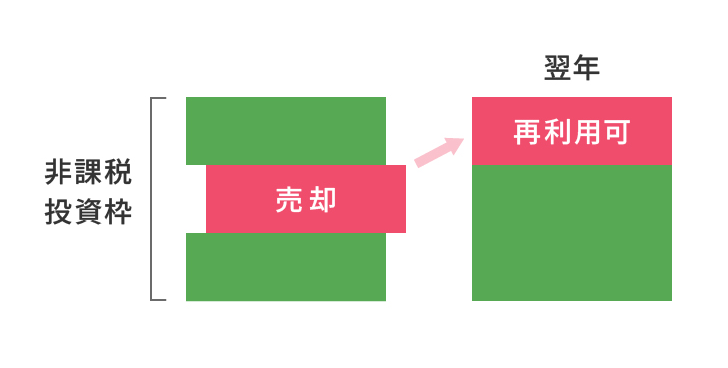

売却した分の枠を再利用可能

簿価(取得金額)で投資枠の管理を行います。売却分は、翌年以降、再利用することが可能です。

-

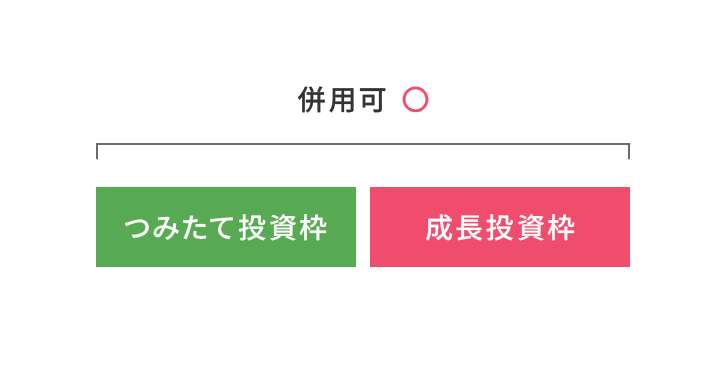

つみたて投資枠・成長投資枠の

併用可つみたて投資枠と成長投資枠は、併用することができます。

NISAの概要

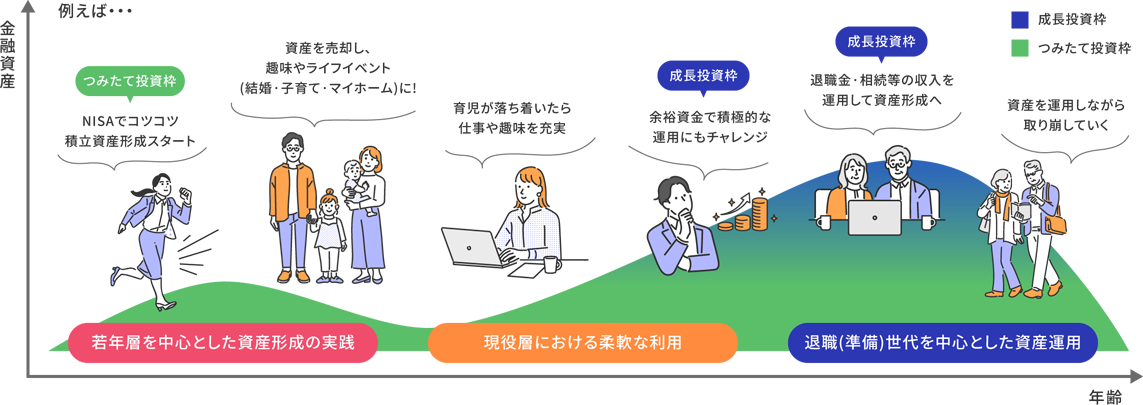

自分に合ったNISAの活用方法

新しいNISA制度では「つみたて投資枠」と「成長投資枠」を同時に利用することができ、より柔軟な投資が可能となります。

ライフステージや投資金額に合わせて活用してみましょう。

ライフステージに合わせた活用

世代別NISAの活用例

若年層を中心とした資産形成方法

-

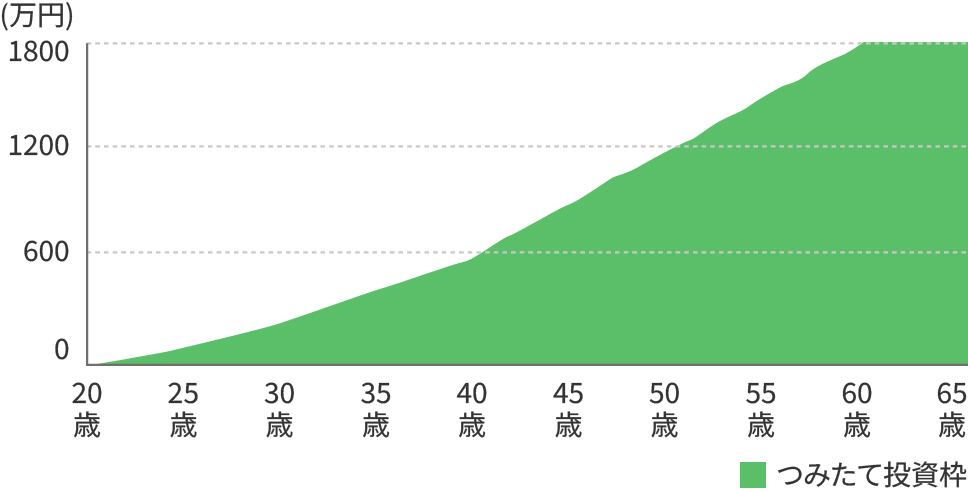

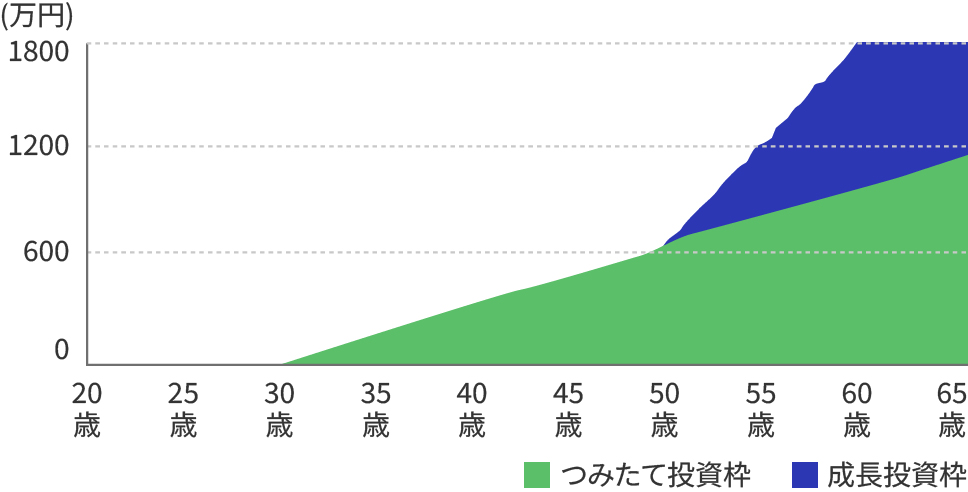

20歳 今は使うお金が多いから少しずつ、余裕が出てきたら多めに、年齢に合わせてコツコツと資産形成したい。

01

20歳から月2万円(年間24万円)、30歳からは月3万円(年間36万円)、40歳からは月5万円(年間60万円)を60歳まで積立投資した場合

40年間(20歳~60歳)

-

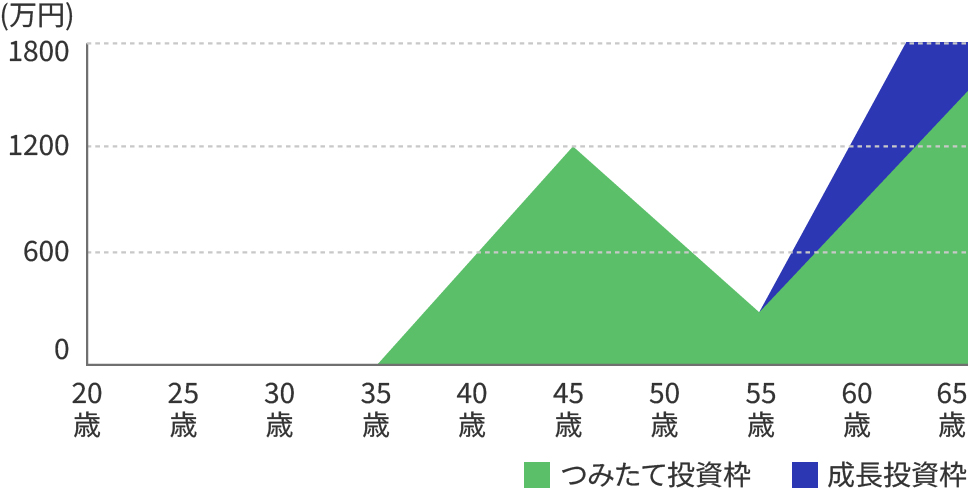

30歳 今はコツコツ定額で積立てていって、余裕の出てくる50歳くらいに成長投資枠を使って資産形成したいな。

02

30歳から月2.5万円(年間30万円)をつみたて投資枠で、50歳からは、成長投資枠も併用して月10万円(年間120万円)の積立を50歳まで継続した場合

30年間(30歳~60歳)

現役層の柔軟な利用

-

35歳 育児が落ち着いたら職場復帰して余裕資金で投資やお稽古にもチャレンジしたいな。

03

35歳から月10万円(年間120万円)を45歳まで積立て、子どもの教育費に使った後、積立投資を継続、55歳からは成長投資枠も利用した場合

30年間(35歳~65歳)

-

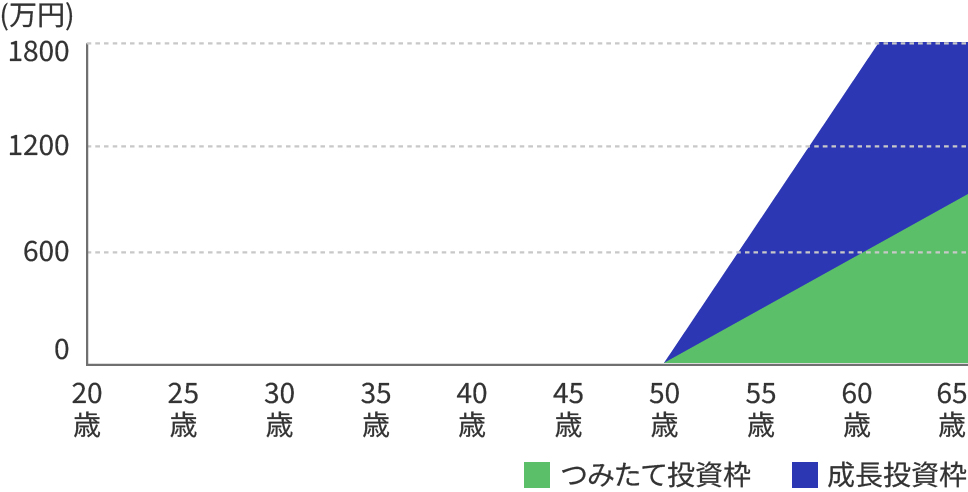

50歳 定年まで余剰資金で資産形成をしたい。成長投資枠で積極的な投資もしていきたいな。

04

50歳から65歳まで月5万円(年間60万円)をつみたて投資枠、月5万円(年間60万円)を成長投資枠で投資した場合

15年間(50歳~65歳)

- 非課税保有限度額(1,800万円)を使い切る必要はありません。ご自身のライフプランに合わせた金額で自由に資産形成ができます。

退職(準備)世代を中心とした資産運用

-

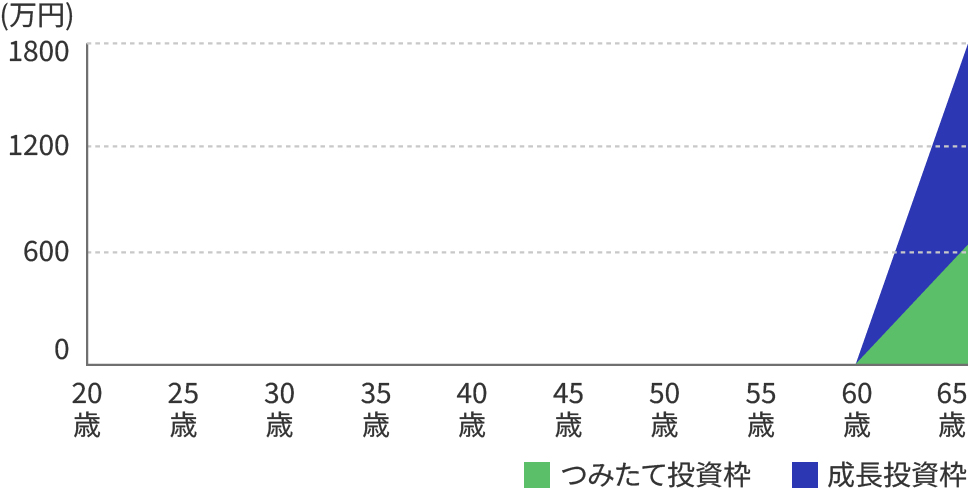

60歳 退職金で手持ちのお金が増えたから、資産運用を始めたい。

05

退職金等を原資に60歳から65歳まで年120万円をつみたて投資枠、年240万円を成長投資枠で投資した場合

5年間(最短)

-

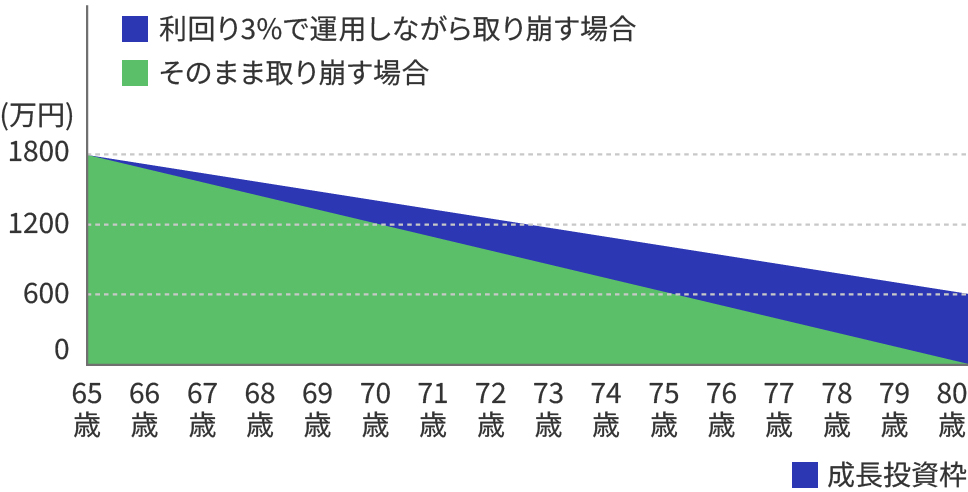

70歳 資産を長持ちさせたいから、生活資金に使いつつ資産運用も続けよう。

06

65歳以降、1,800万円を毎年120万円ずつ15年間、利回り3%で運用しながら取り崩す場合

15年間(65歳~80歳)

- 非課税保有限度額(1,800万円)を使い切る必要はありません。ご自身のライフプランに合わせた金額で自由に資産形成ができます。

NISAお申込みの流れ

NISAをご利用になるには、NISA口座を開設する必要があります。

![]()

日本国内に住んでいる18歳以上※の方ならどなたでも開設できます。

- 利用する年の1月1日時点で18歳以上の成人の方が対象

![]()

口座は1人につき1口座のみ開設可能です。

金融機関の変更は、年単位で可能です。

申請書類のほか、本人確認書類とマイナンバー確認書類が必要となります。

-

STEP01

さのしんに

口座開設を申請 -

STEP02

NISA口座

開設完了 -

STEP03

NISA口座での

取引が可能に -

税務署において

二重口座でない

ことを確認- 仮に二重口座であった場合には、NISA口座で買付済みの商品を買付日に遡及して一般口座に移管されます。

- 上記は税務署での確認を待たずに開設する場合であり、本制度の導入の有無、実際に取引が可能となる日までの期間は、金融機関によって異なります。詳しくは、お近くのさのしんまでお問い合わせください。

よくあるご質問

Q つみたて投資枠と成長投資枠は別々の金融機関で開設できますか?

現行NISAと同様に、新NISA制度における非課税口座は1つしか保有できません。複数の金融機関で口座開設はできません。

Q 成長投資枠とつみたて投資枠を同時に使うことは可能ですか?

可能です。非課税保有限度額(総枠)として2つの投資枠合わせて取得価額ベースで1,800万円まで保有が可能です。成長投資枠は年間240万円、つみたて投資枠は年間120万円まで買付が可能です。ただし、成長投資枠では非課税保有限度額(総枠)のうち1,200万円までしか買い付けることができないなどの制限があります。

Q NISAで買った商品を売却した際、非課税枠を再利用できますか?

可能です。新NISAは取得価額ベースで1,800万円まで保有が可能という制度設計であり、売却回数の制限もありません。ただし、売却した商品の取得価額分が新たな投資に利用可能となるのは翌年以降になります。

非課税枠を再利用する場合であっても、年間非課税投資上限枠は360万円(つみたて投資枠120万円・成長投資枠240万円)を超えることができません。

Q つみたて投資枠の申込可能額はいくらですか?

増額月を設定しない場合は、毎月の振替金額上限は10万円です。(年間投資上限額120万円÷12カ月)

増額月を設定する場合は、年間投資上限額120万円から増額月振替金額を差引き、毎月の振替金額を計算します。(増額月は1回または2回設定可能です)

投資信託に関するご注意事項

- 投資信託は預金、保険商品ではありません。

- 投資信託は預金保険機構、保険契約者保護機構の対象ではありません。

- 当金庫が取り扱う投資信託は投資者保護基金の対象ではありません。

- 投資信託の設定・運用は委託会社が行います。

- 投資信託は元本および利回りの保証はありません。

- 投資信託は、組入有価証券等の価格下落や組入有価証券等の発行者の信用状況の悪化等の影響により、基準価格が下落し、元本欠損が生じることがあります。また、外貨建て資産に投資する場合には、為替相場の変動等の影響により、基準価格が下落し、元本欠損が生ずることがあります。

- 投資信託の運用による利益および損失は、ご購入されたお客さまに帰属します。

- 投資信託には、換金期間に制限があるものがあります。

- 投資信託の取得のお申込みに関しては、クーリングオフ(書面による解除)の適用はありません。

- 投資信託のご購入にあたっては、あらかじめ最新の投資信託説明書(交付目論見書)および目論見書補完書面等を必ずご覧ください。投資信託説明書(交付目論見書)および目論見書補完書面等は当金庫本支店等にご用意しています。

NISA(少額投資非課税制度)に関するご留意事項

- 2025年以降、現行NISAでは新規の購入はできなくなりますが、現行NISAで保有している投資信託は、新しいNISAの1,800万円の非課税保有限度額とは別で管理されるため、非課税保有期間が終了するまで(つみたてNISAは20年間、一般NISAは5年間)は、現行NISAのまま保有することができ、非課税保有期間中は配当等や譲渡益は非課税となります。現行NISAで保有する投資信託は、非課税保有期間が終了すると、課税口座(当金庫に特定口座を開設されている場合には特定口座に、特定口座を開設されていない場合には一般口座)に移管されます。現行NISAから新しいNISAへ移管することはできません。