投資信託のポイント

-

投資信託をおすすめするポイントをご紹介します!

-

POINT01

少額から投資ができる

有価証券への投資金額は、ある程度まとまった金額が必要になりますが、さのしんの投資信託は一括購入10,000円~、積立購入は1,000円~はじめられます。

-

POINT02

投資の専門家が運用

投資信託は、お客さまのかわりに投資の専門家である運用会社が運用しますので、専門的な知識がなくてもはじめられます。

-

POINT03

資産を分散して運用

複数の有価証券に分散投資をするため、リスクを軽減する効果が期待できます。

-

-

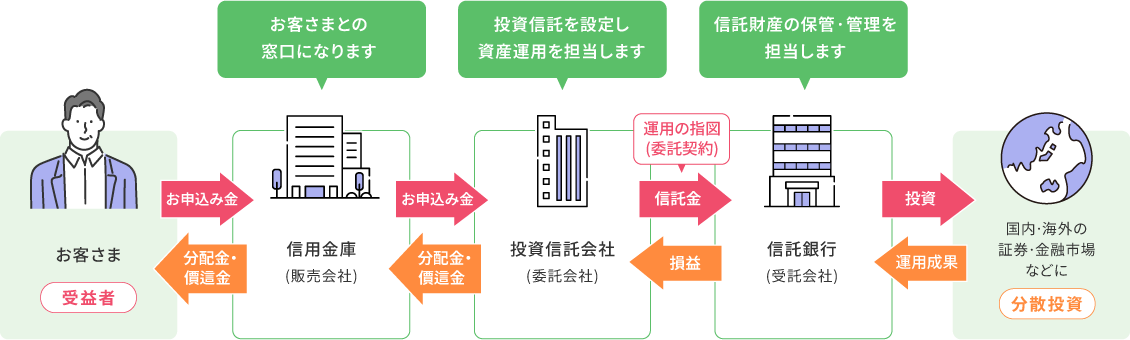

投資信託のしくみ

投資信託のリスク

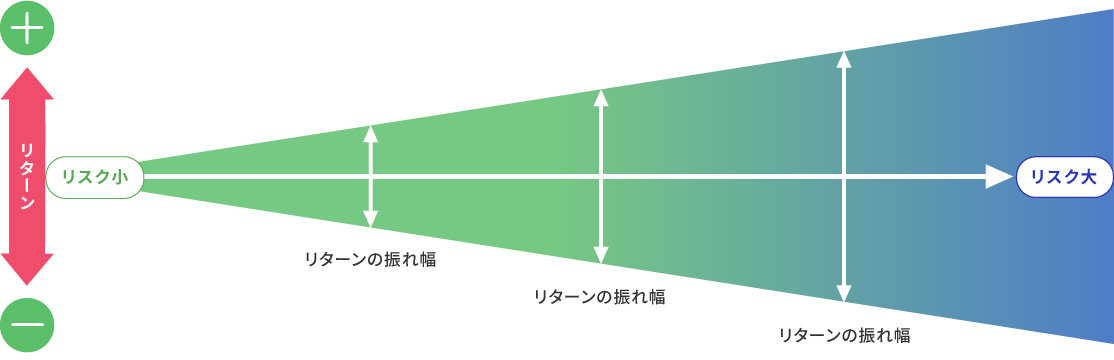

リスクとリターンの関係

「リスク」とは投資の世界では一般的に、「価格変動の大きさ」(ブレ)を意味します。

商品によってリスクとリターンの度合いは異なりますが、収益が大きいほど、その収益の振れ幅が大きくなるという傾向があります。このため、一般に、大きなリスクをとれば、損失が大きくなるおそれもありますが、高い収益を期待することができます。

投資信託の主なリスク

-

価格変動リスク

投資信託に組み入れられた株式・債券・不動産などの価格や評価額の変動により、投資信託の価額が影響を受けるリスクのことです。

-

為替変動リスク

円と外貨の交換レート(為替レート)は絶えず変動しています。外国の株式・債券等に投資する投資信託は一般的に、為替レートが購入時より円安になると収益が増え、円高になると収益が減ります。

-

流動性リスク

組み入れた株式もしくは債券等の市場規模や取引量が少ない場合や、市場環境が急変し、取引規制が発生した場合に、希望する価格で売却や購入ができなくなるリスクをいいます。

-

信用リスク

株式や債券等の発行体(国や企業等)の経済情勢や経営・財政状態等が悪化した場合に基準価額が下落したり、発行体の破綻等により償還金が支払われなくなるリスクをいいます。

-

金利変動リスク

金利の変動により債券価格が変動するリスクのことです。一般的に、金利が下がると債券価格は上がり、金利が上昇すると債券価格は下落し、それによって損失を受けることがあります。

リスクを軽減させるコツ!

-

リスク(値動きの幅)を少しでも減らして、

リターンを安定させるためのポイントをご紹介します!

-

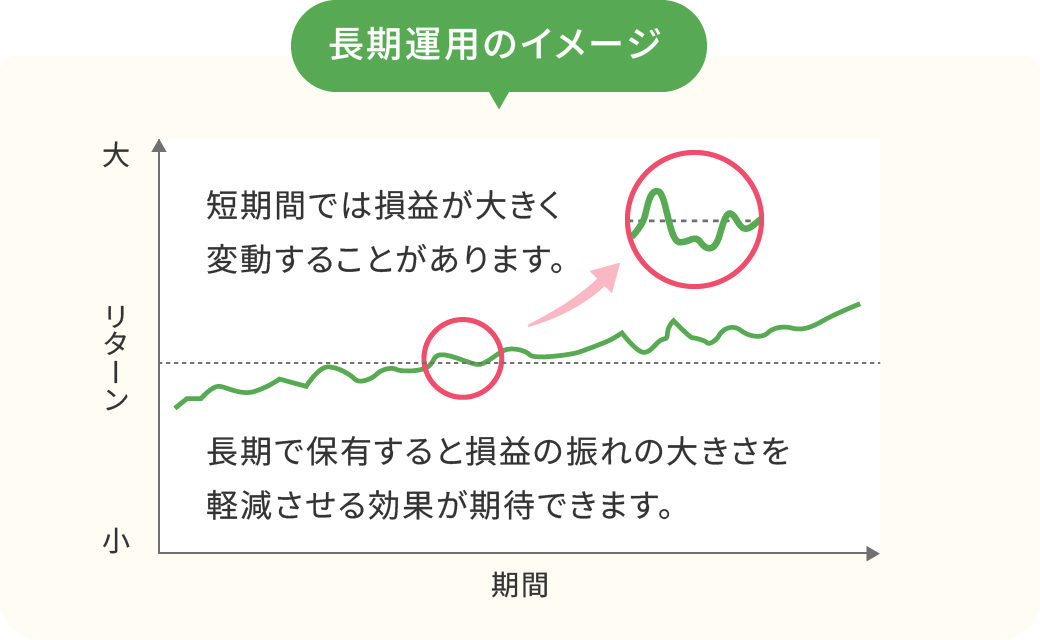

長い目で投資する(長期投資)

資産を分散したら、長い目で資産を育てる意識を持ちましょう。

日々の動きに一喜一憂せず、長期保有することで、安定した効率的な運用が期待できます。 -

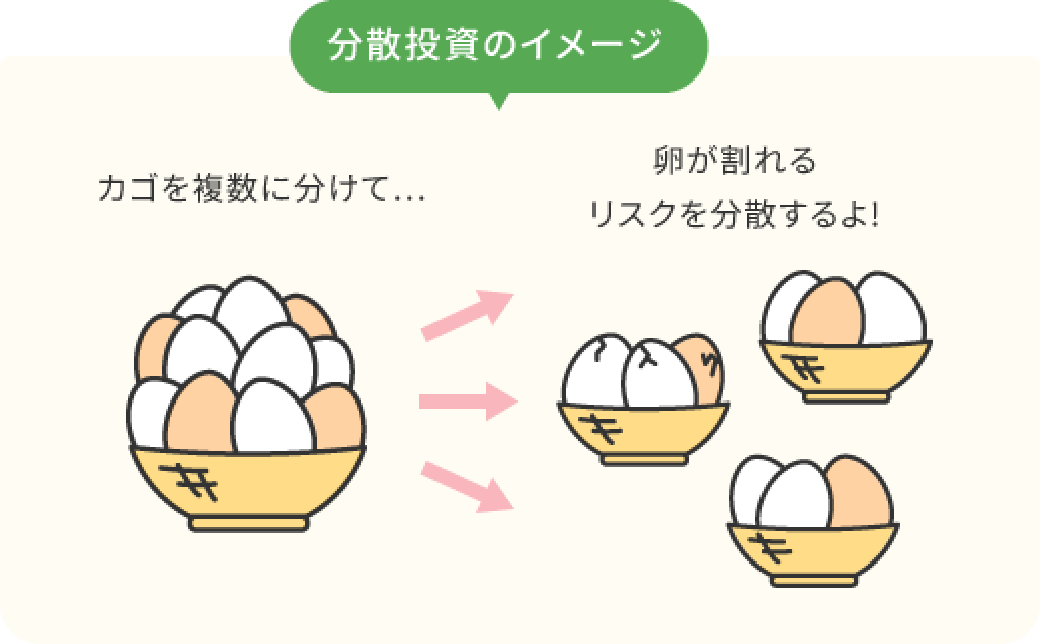

色々な資産に分けて投資する(分散投資)

1つの資産に集中して投資するのではなく、いろいろな資産に分けて投資することでリスクを抑えながら効率的に収益を目指せます。

-

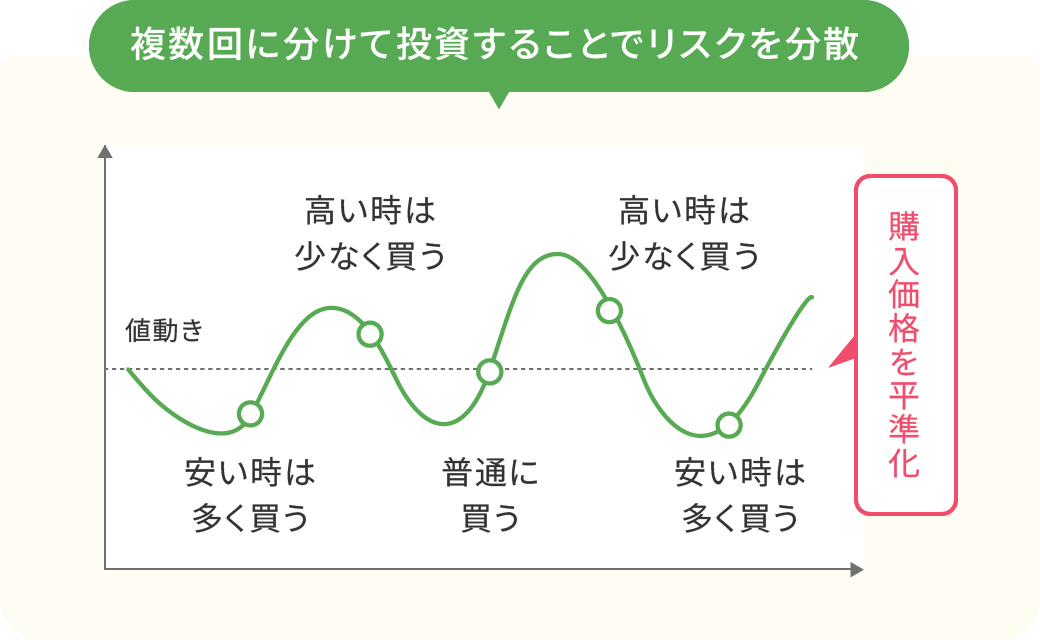

複数回に分けて投資する(時間分散)

安い時に買って高い時に売るのが理想ではありますが、プロでもなかなかうまくできるものではありません。一度にすべての資金で購入するのではなく、複数回に分けて投資をすることで、高い時に買い過ぎたり、平均購入単価を引き下げ、高値づかみのリスクを低減する効果が期待できます。

さのしんの積立投信を活用してコツコツ運用!

積立投信(定時定額購入取引)とは、毎月決まった日に決まった金額を自動的にご指定の口座から引き落とし、投資信託を購入するサービスです。少額ではじめられ、リスクを軽減でき、効率的な資産形成に最適な投資の方法と言われています。

-

月々1,000円から無理なく購入できます。

-

自動振替で、毎月着実に、

手間なく投資できます。 -

時間分散により

効果的な投資が期待できます。

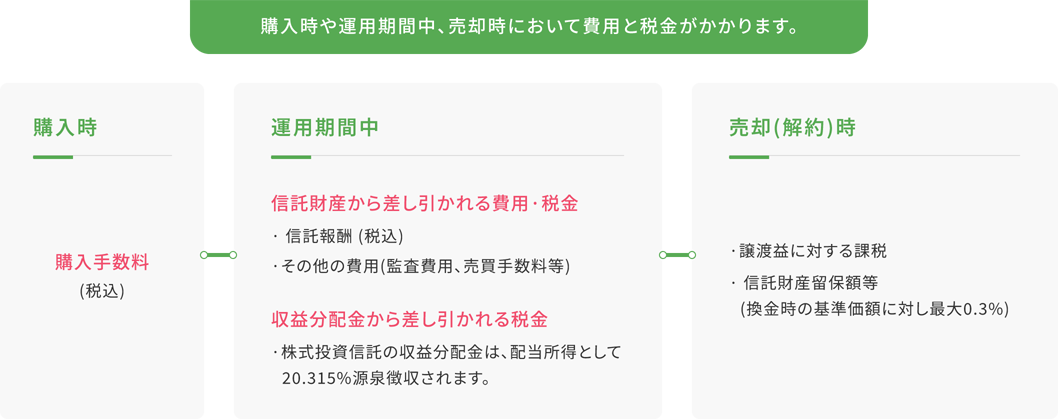

投資信託に関するお金のこと

投資信託にかかる費用

- 代表的なコストのみ記載しています。

- それぞれの費用等は、投資信託ごとに異なります。

投資信託の税金

株式投資信託の税率

「普通分配金」「譲渡益」にはそれぞれ税金がかかります。

公募株式投資信託等の

譲渡益に係る税金

公募株式投資信託等の

普通分配金に係る税金

2024年1月~2037年12月

税率 20.315 %

(所得税15.315%、住民税5%)

NISA口座なら非課税です。

- 所得税に対し復興特別所得税として2.1%が課税され、2037年12月31日まで20.315%(所得税15%、復興特別所得税0.315%、地方税5%)となっています。

口座開設のご案内

投資信託の取引をおこなうには普通預金口座と投資信託口座が必要になります。

店頭で、投資信託口座開設のお手続きをお願いいたします。特定口座のお手続きもあわせて申込みいただけます。

投資信託口座の開設には、普通預金口座の開設が必要です。

特定口座開設時に必要なもの

-

普通預金通帳

すでに通帳をお持ちの方のみ

-

ご印鑑

口座をお持ちの方はお届け印

-

本人確認書類

運転免許証、保険証、住民票

(写し)等 -

個人番号(マイナンバー)を

確認できる書類個人番号カード、通知カード等

NISA制度を活用した資産形成もご活用ください!

投資信託に関するご注意事項

- 投資信託は預金、保険商品ではありません。

- 投資信託は預金保険機構、保険契約者保護機構の対象ではありません。

- 当金庫が取り扱う投資信託は投資者保護基金の対象ではありません。

- 投資信託の設定・運用は委託会社が行います。

- 投資信託は元本および利回りの保証はありません。

- 投資信託は、組入有価証券等の価格下落や組入有価証券等の発行者の信用状況の悪化等の影響により、基準価格が下落し、元本欠損が生じることがあります。また、外貨建て資産に投資する場合には、為替相場の変動等の影響により、基準価格が下落し、元本欠損が生ずることがあります。

- 投資信託の運用による利益および損失は、ご購入されたお客さまに帰属します。

- 投資信託には、換金期間に制限があるものがあります。

- 投資信託の取得のお申込みに関しては、クーリングオフ(書面による解除)の適用はありません。

- 投資信託のご購入にあたっては、あらかじめ最新の投資信託説明書(交付目論見書)および目論見書補完書面等を必ずご覧ください。投資信託説明書(交付目論見書)および目論見書補完書面等は当金庫本支店等にご用意しています。

NISA(少額投資非課税制度)に関するご留意事項

- 2025年以降、現行NISAでは新規の購入はできなくなりますが、現行NISAで保有している投資信託は、新しいNISAの1,800万円の非課税保有限度額とは別で管理されるため、非課税保有期間が終了するまで(つみたてNISAは20年間、一般NISAは5年間)は、現行NISAのまま保有することができ、非課税保有期間中は配当等や譲渡益は非課税となります。現行NISAで保有する投資信託は、非課税保有期間が終了すると、課税口座(当金庫に特定口座を開設されている場合には特定口座に、特定口座を開設されていない場合には一般口座)に移管されます。現行NISAから新しいNISAへ移管することはできません。