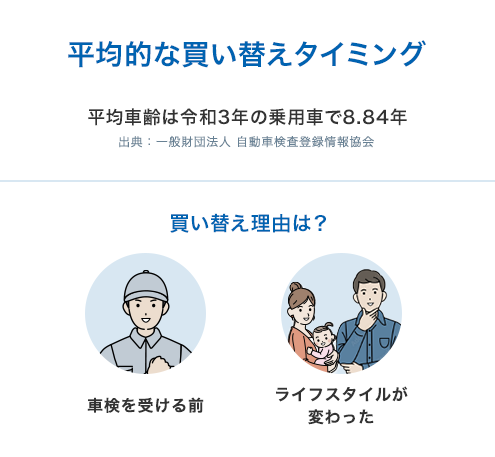

平均購入額・世代別買い替えタイミングマイカー

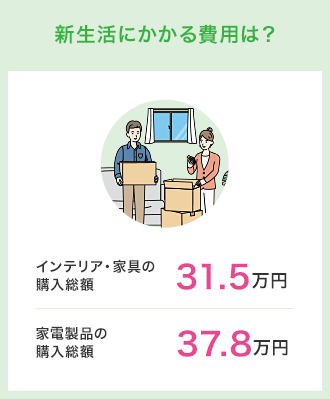

結婚っていろいろかかるね結婚・新生活・出産

- 出典:ゼクシィ「結婚トレンド調査2022調べ(全国版)」

- 出典:「新婚生活実態調査2020 リクルートブライダル総研調べ」

- 出典:厚生労働省「第136回 社会保障審議会医療保険部会資料」

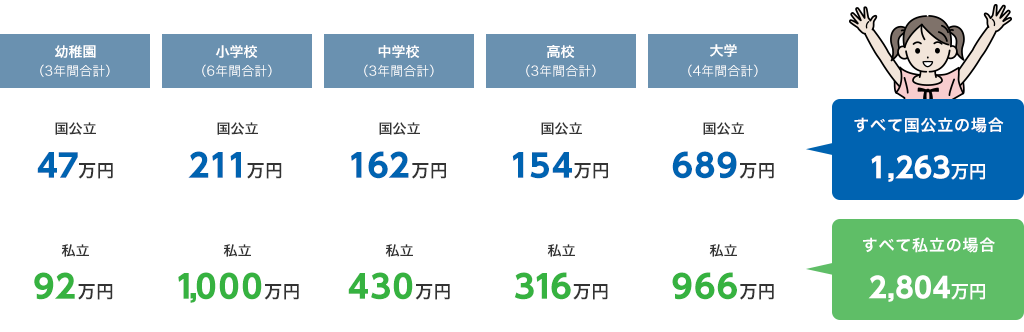

幼稚園~大学卒業まで

教育にかかる費用はどのくらい?教育資金

- 出典:文部科学省「子供の学習費調査(令和3年度)」

独立行政法人日本学生支援機構「令和2年度学生生活調査結果」

それぞれのメリットデメリット、

かかる費用について購入と賃貸どちらがいい?

| 持ち家 | 賃貸 | |

|---|---|---|

|

|

|

| メリット |

|

|

| デメリット |

|

|

| 居住中の費用 |

|

|

住宅ローンを組む際の

アドバイス

ポイント01

ポイント01

無理のない住宅ローン

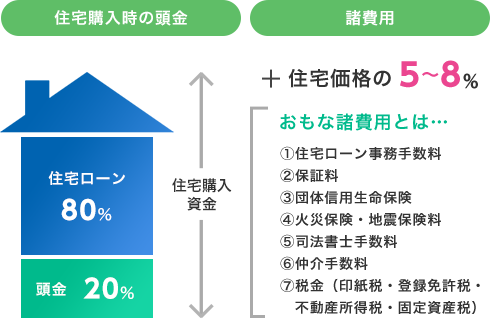

住宅購入にかかる費用はどのくらい?

家計を圧迫することなく返せるローンの返済負担率は25%以内と言われています。

下記の計算式を使って「年収負担率」を計算してみましょう

- 【例】仮に、上記の計算式に、年収450万円で、毎月ローン返済額が9万円(年間返済額108万円)を当てはめると

(9万円×12か月)÷450万円×100=24%となり、「安全圏」となります。

ポイント02

住宅ローンの借入額の考え方

住宅ローンの借入額はどのように決めたら良いのでしょうか。「年収の何倍」という考え方でみていきましょう

総費用(所要資金)は新築なら年収の平均7倍、中古なら5〜6倍

| 住宅の種類 | 所要資金 | 世帯年収 | 自己資金(割合) | 年収倍率 |

|---|---|---|---|---|

| 土地付注文住宅 | 4,455.5万円 | 639.3万円 | 412.3万円(9.3%) | 7.5倍 |

| マンション | 4,528.5万円 | 788.2万円 | 785.9万円(17.4%) | 7.2倍 |

| 中古マンション | 3,025.8万円 | 608.2万円 | 418.9万円(13.8%) | 5.8倍 |

| 建売住宅 | 3,604.9万円 | 563.1万円 | 270.0万円(7.5%) | 7.0倍 |

| 中古戸建 | 2,614.4万円 | 507.8万円 | 214.9万円(8.2%) | 5.7倍 |

- 出典:住宅金融支援機構「2021年度フラット35利用者調査」

- 年収倍率:所要資金を世帯年収で除したものの平均

さらに

マイホームは高額な買い物なので、多くの人は、手持ち資金+住宅ローンを利用して購入します。

一般的には、住宅価格の20~30%程度の頭金を用意しておくとよいといわれています。

また購入時には、住宅価格の5~8%の諸費用も別途必要になります。

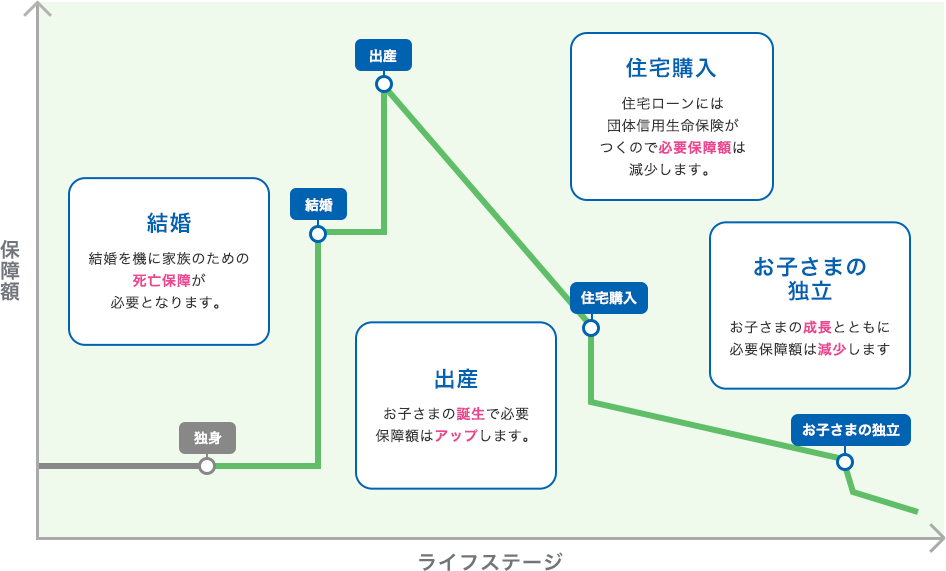

ライフステージに応じて、

各種保険の見直しを検討しましょう!必要保障額の見直し

お金に関する

シミュレーション

将来必要になるさまざまなお金について

計算してみましょう!

-

ライフイベントの

収入・支出についての計算に -

積立に必要なお金、

期間、利回りなどの計算に -

住宅ローンの借入額や

返済額、借換の計算に -

退職時に確保しておくべき

金融資産の金額の計算に必要退職金を確保するための

年間貯蓄額・運用利回りの計算に

そだてる世代のおすすめ商品

ご相談・お問い合わせ

詳しくは当金庫お取引店舗まで

お問い合わせください

受付時間 9:00~17:00

(土・日・祝日・年末年始を除く)