それぞれのメリットデメリット、

かかる費用について購入と賃貸どちらがいい?

| 持ち家 | 賃貸 | |

|---|---|---|

|

|

|

| メリット |

|

|

| デメリット |

|

|

| 居住中の費用 |

|

|

住宅ローンを組む際の

3つのPOINT

ポイント01

ポイント01

変動金利と固定金利の特徴

あなたはどっち派?

ポイント02

あなたの年収に適した借入金額とは?

現在の家賃と比較してみるのもいいかも

<借入金額、期間別返済額一覧表(固定金利1%、ボーナス返済なしにて算出)>

|

借入金額

期間

|

3,000万円 | 5,000万円 | 7,000万円 |

|---|---|---|---|

| 30年 | 毎月 9.6万円 | 毎月 16.1万円 | 毎月 22.5万円 |

| 年間 115万円 | 年間 193万円 | 年間 270万円 | |

| 35年 | 毎月 8.5万円 | 毎月 14.1万円 | 毎月 19.8万円 |

| 年間 102万円 | 年間 169万円 | 年間 237万円 | |

| 40年 | 毎月 7.6万円 | 毎月 12.6万円 | 毎月 17.7万円 |

| 年間 91万円 | 年間 151万円 | 年間 212万円 |

家計を圧迫することなく返せるローンの返済比率の範囲と言われています。

あなたの年収を当てはめて、適正な借入金額を計算してみましょう。

ポイント03

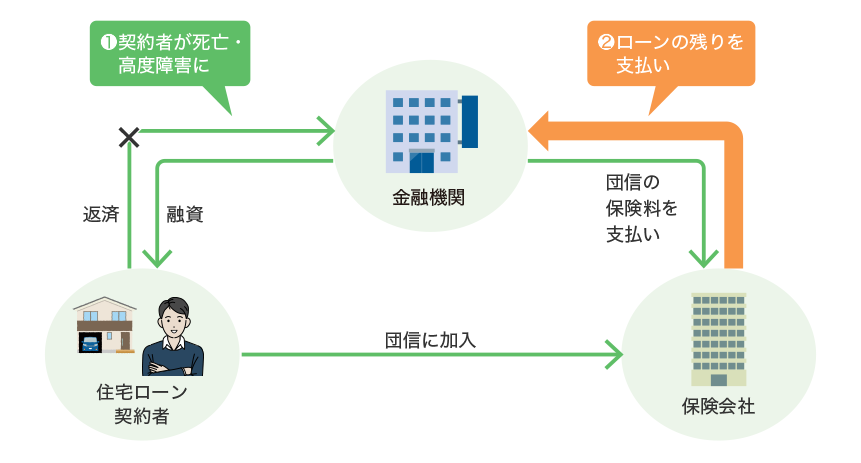

団体信用生命保険とは?

団体信用生命保険とは、万一の死亡や高度障害時に借入の残高が0となる生命保険のことです。

団体信用生命保険の仕組み

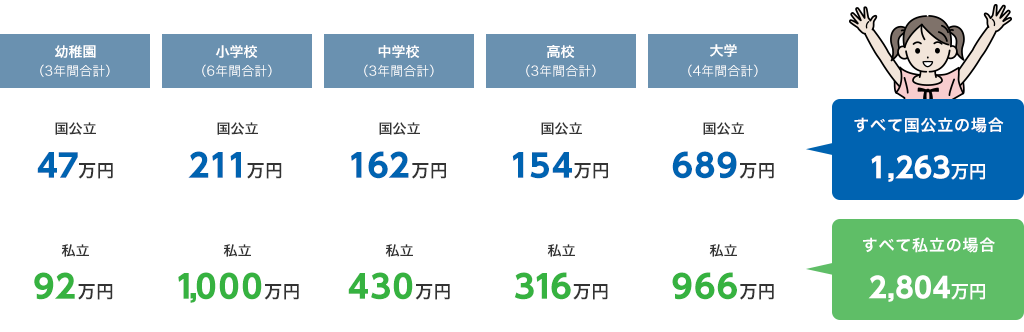

幼稚園から大学卒業まで

教育にかかる費用はどのくらい?教育資金

- 出典:文部科学省「子供の学習費調査(令和5年度)」

- 独立行政法人日本学生支援機構「令和4年度学生生活調査結果」

- ※千円単位を切捨てているため、合計と内訳の計は必ずしも一致しません。

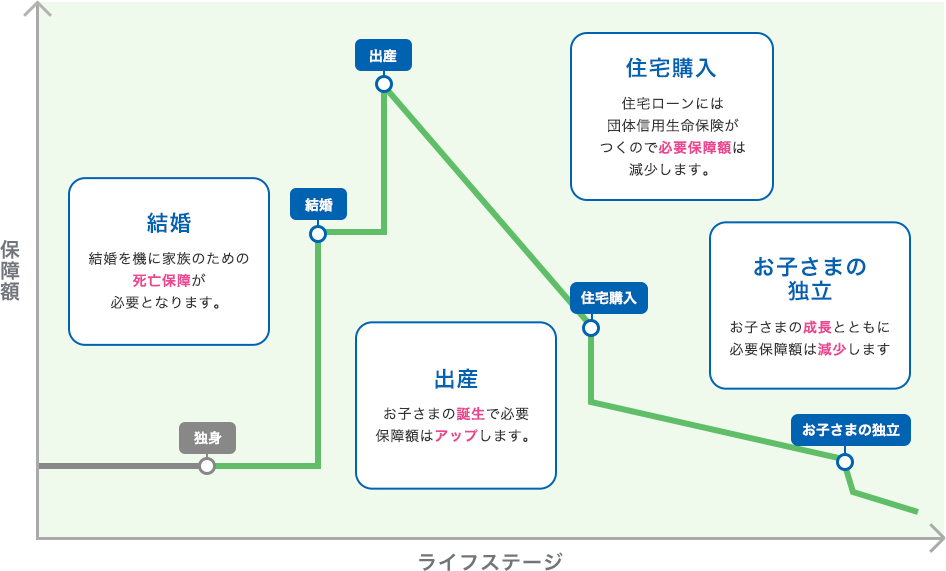

そなえる目的と金額から考えてみましょう万一のそなえ

世代や家族構成、ライフステージによってそなえる目的や必要となる金額は変化します。

また何に不安を感じるかは人それぞれです。

必要な”そなえ”を考えてみましょう。

ライフステージに応じて、

各種保険の見直しを検討しましょう!必要保障額の見直し

お金に関する

シミュレーション

将来必要になるさまざまなお金について

計算してみましょう!

-

ライフイベントの

収入・支出についての計算に -

積立に必要なお金、

期間、利回りなどの計算に -

住宅ローンの借入額や

返済額、借換の計算に -

退職時に確保しておくべき

金融資産の金額の計算に必要退職金を確保するための

年間貯蓄額・運用利回りの計算に

そだてる世代のおすすめ商品

ご相談・お問い合わせ

詳しくは当金庫お取引店舗まで

お問い合わせください

受付時間 9:00~17:00

(土・日・祝日・年末年始を除く)