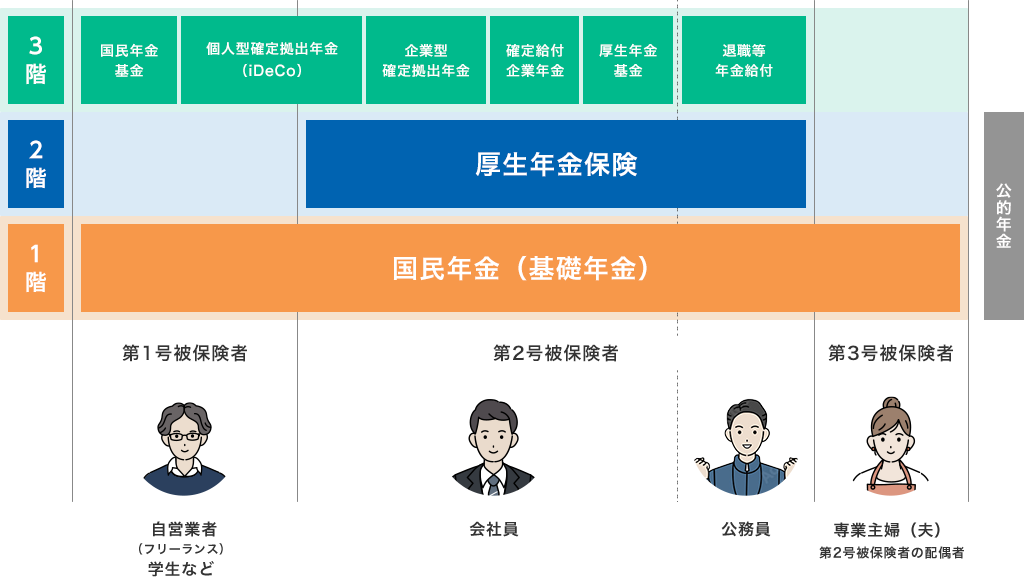

受給可能な年金の種類が異なりますあなたの年金額は

どのくらい?

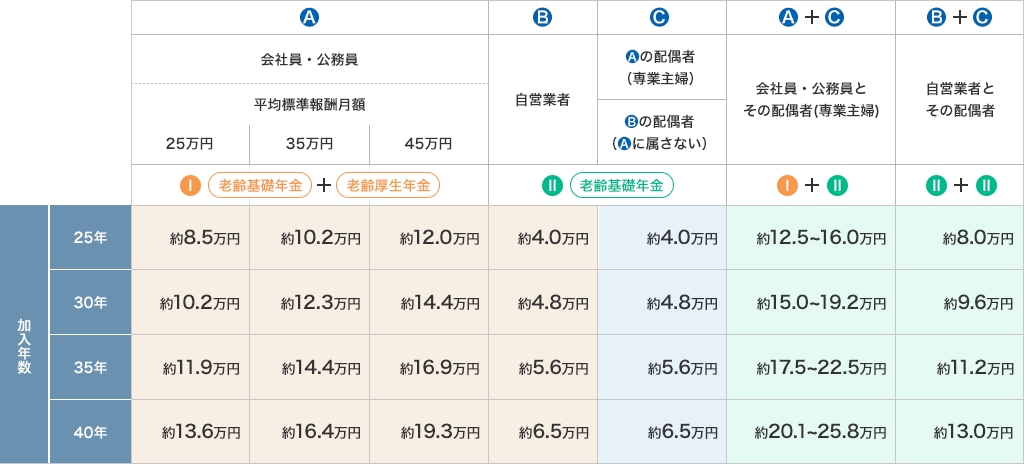

老齢年金受取目安(月額)

- 加入条件等

- ①加入年数別の1人あたりの65歳から支給される金額です。

- ②平成15年4月以降は総報酬制の適用を受けますが、ここでは賞与額が全月収の30%として計算しています。

- ③加給年金、経過的加算などは考慮していません。

- ④

一定の条件のもとに算出した計算上の目安額であり、実際の支給額を約束するものではありません。

老齢厚生年金の計算式

受給年額={[平均標準報酬月額×7.125/1000×平成15年3月までの加入月数]+[平均標準報酬月額×5.481/1000×平成15年4月以降の加入月数]}※ 生年月日が昭和21年4月2日以降の方の計算式になります。※ 年金額は令和6年度の金額です。受給資格要件を満たしていない場合は支給されません。最新の情報は日本年金機構で確認できます。

ゆとりある生活を送るためには、

年金だけでは足りませんセカンドライフにかかる

お金はいくら?

セカンドライフにどのくらいのお金がかかるかご存じですか?ゆとりある老後を送るためには、自助努力が必要です。

セカンドライフを20年とすると

- 出典:(公財)生命保険文化センター「2022(令和4)年度生活保障に関する調査」

厚生労働省「令和7年度の年金額改定について」

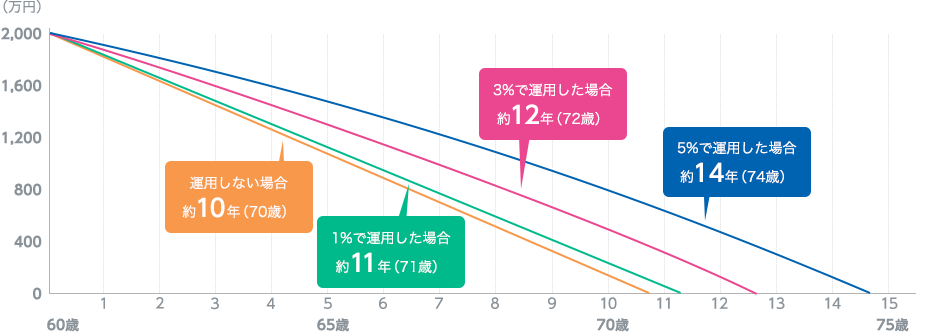

セカンドライフにむけて

資産をつくる

運用しながら得られる収益で時間を味方につけて、ふやしながらためましょう。

1,000万円を20年間確定利回りで運用した場合(複利)の受取額のイメージ

退職金の受け取り方で

税金や社会保険料の金額が変わる退職金は一括受取型?

年金型?

| 退職金の受取り方 | 所得の種類 | 適用される所得控除 |

|---|---|---|

| 一時金 | 退職所得(分離課税) | 退職所得控除 |

| 年金 | 雑所得(総合課税) | 公的年金等控除 |

| 勤続年数 | 退職所得控除 |

|---|---|

| 20年以下 | 40万円×勤続年数 ※80万円未満の場合は80万円 |

| 20年超え | 800万円+70万円×(勤続年数-20年) |

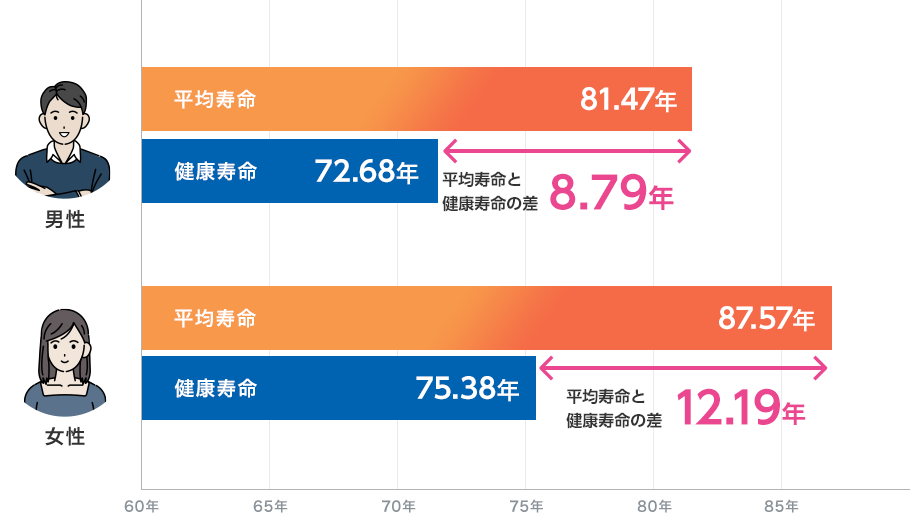

人生100年時代!退職後の平均余命は20年以上平均寿命と健康寿命

- 出典:厚生労働省 令和5年簡易生命表の概況

- 厚生労働省 第17回健康日本21(第二次)推進専門委員会資料

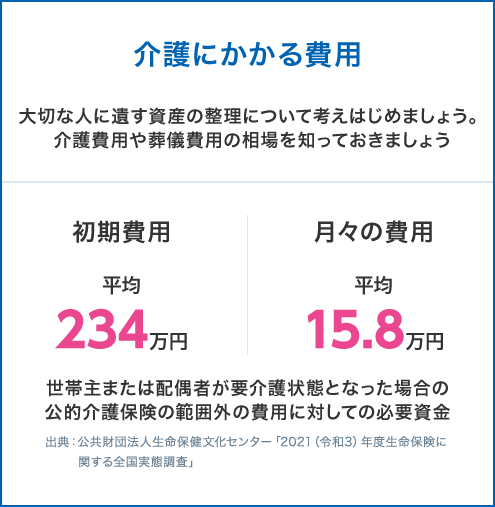

万が一何か起きてしまった場合、

予期せぬ費用が発生します介護・医療にかかる費用

お金に関する

シミュレーション

将来必要になるさまざまなお金について

計算してみましょう!

-

ライフイベントの

収入・支出についての計算に -

積立に必要なお金、

期間、利回りなどの計算に -

住宅ローンの借入額や

返済額、借換の計算に -

退職時に確保しておくべき

金融資産の金額の計算に必要退職金を確保するための

年間貯蓄額・運用利回りの計算に -

ゆとりあるセカンドライフを

過ごすためのマネー設計に

準備する世代のおすすめ商品

ご相談・お問い合わせ

詳しくは当金庫お取引店舗まで

お問い合わせください

受付時間 9:00~17:00

(土・日・祝日・年末年始を除く)