LIFE PLAN 03

準備する世代

セカンドライフに向けて、今からできる資産形成を。老後を迎えるためのお手伝いをします。

セカンドライフ リフォーム 介護

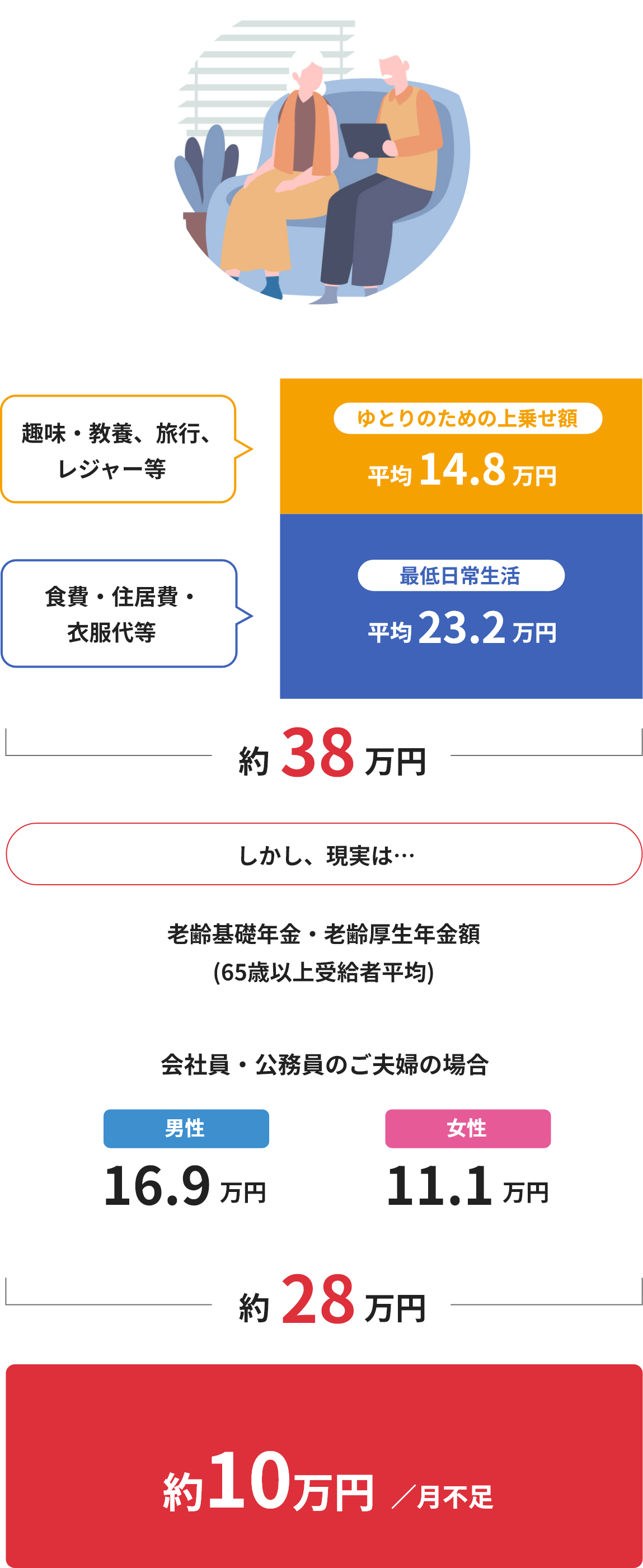

老後のゆとりある生活に必要なお金

夫婦二人でゆとりあるセカンドライフを送るためには、月額約38万円必要と言われています。

出典:2022年度 生活保障に関する調査((公財)生命保険文化センター)および令和5年度 厚生年金保険・国民年金事業の概況(厚生労働省年金局)より算出

10万円 × 12ヶ月 × 20年 = 2,400万円が不足

少子高齢化が進む中で、将来は年金制度を支える現役世代が減っていきます。

その結果、一人あたりが受け取れる年金額は今よりも減る可能性があり、年金だけに頼る生活は難しくなるかもしれません。

だからこそ、公的年金や預貯金だけに頼らず、計画的に資産を積み立てていくことが大切です。

資金を運用する

資産を大きく増やすより「減らさない」「利息で少し増やす」ことを重視しましょう。

個人年金保険をかける

公的年金にプラスして毎月または一定期間ごとに年金形式で受け取れるため、生活資金の安心感を増やすことができます。

保険料の払込方法・払込期間・年金の受け取り方、商品によってさまざまなパターンがあるため、ライフスタイルに合わせた柔軟な老後資金設計が可能です。

改めて知りたい!「個人年金保険」の仕組みと特徴

個人年金保険とは、あらかじめ決めた期間や年齢から毎月・年単位で年金形式で受け取れる保険商品です。

公的年金の不足を補う「自分専用の年金」と考えるとわかりやすいでしょう。

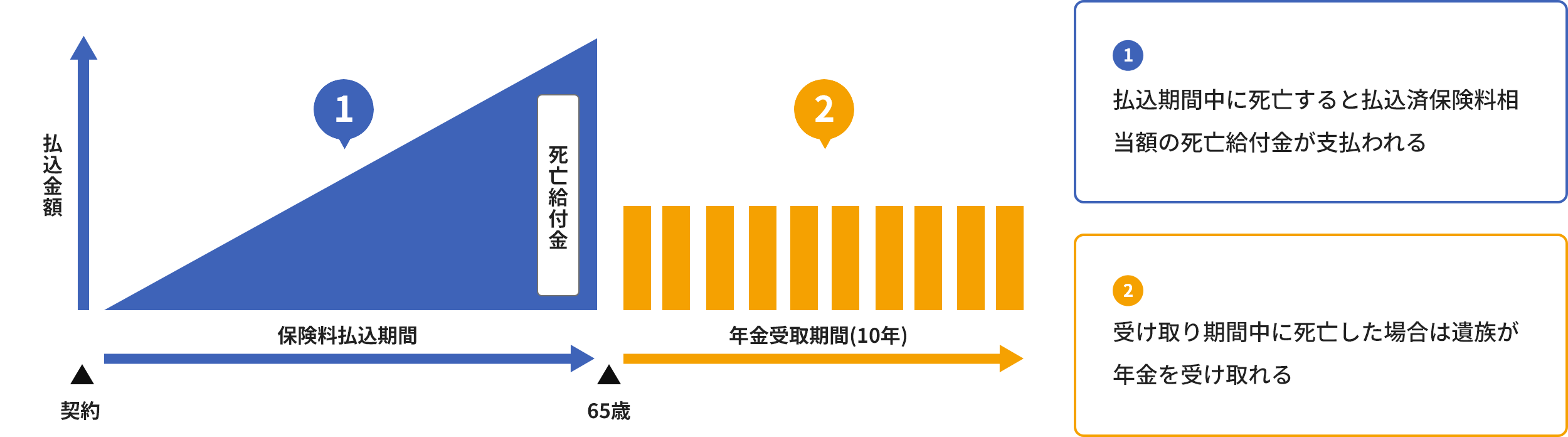

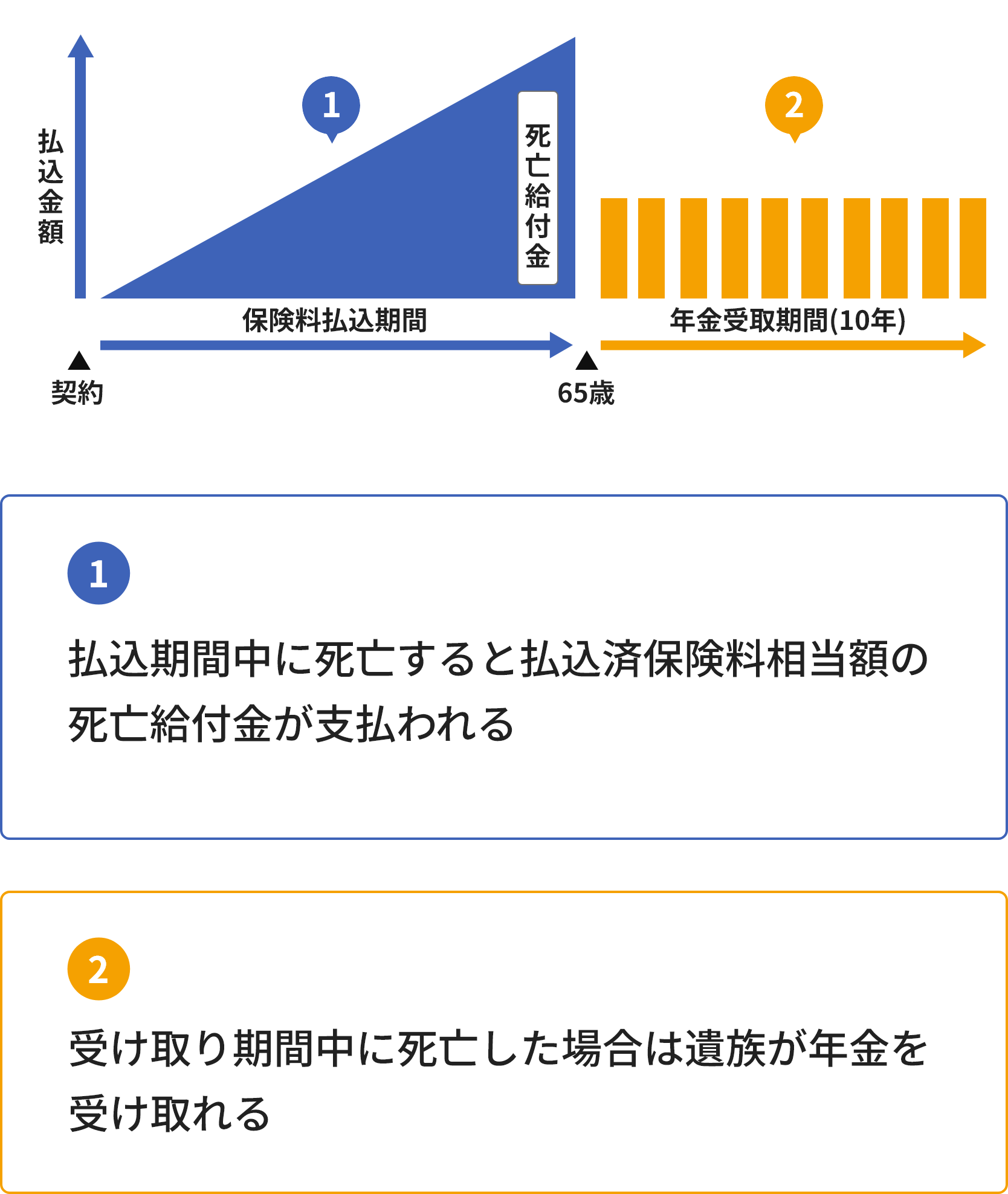

- 毎月一定額を保険料として払い込む

- 契約時に決めた年齢(例:65歳)から年金として受け取る

- 円建・外貨建など運用方法によって増え方やリスクが異なる

受取開始65歳、10年確定年金の場合

年金保険の一般的な商品性を示した図です。商品により内容が異なりますので詳しくは各商品パンフレット等をご覧ください。

介護や医療への備え

平均寿命が延びる一方で、「健康寿命」との差は10年前後あるといわれています。病気やケガで入院するリスクは、年齢が上がるほど高くなります。

もしもに備えて、介護や医療費への準備は欠かせません。

住まいを見直す

築年数が20〜30年を超えると、住宅の設備や構造も老朽化が進みます。

さらに今後を考えれば、段差解消や手すり設置などバリアフリー化は、将来の介護や高齢期の生活を大きく支えてくれます。