投資信託

投資信託での資産づくりをおすすめする理由

お客さまから集めた資金をまとめて運用するため、少額から投資することができます。

資産運用の専門家により運用されるため、手間がかかりません。

複数の有価証券に分散投資をするため、リスクを軽減する効果が期待できます。

NISA(少額投資非課税制度)を活用することで、おトクに資産形成ができます。

お客さま一人ひとりのニーズにあわせて、投資対象や運用方針の異なる商品からお選びいただけます。

投資信託のしくみ

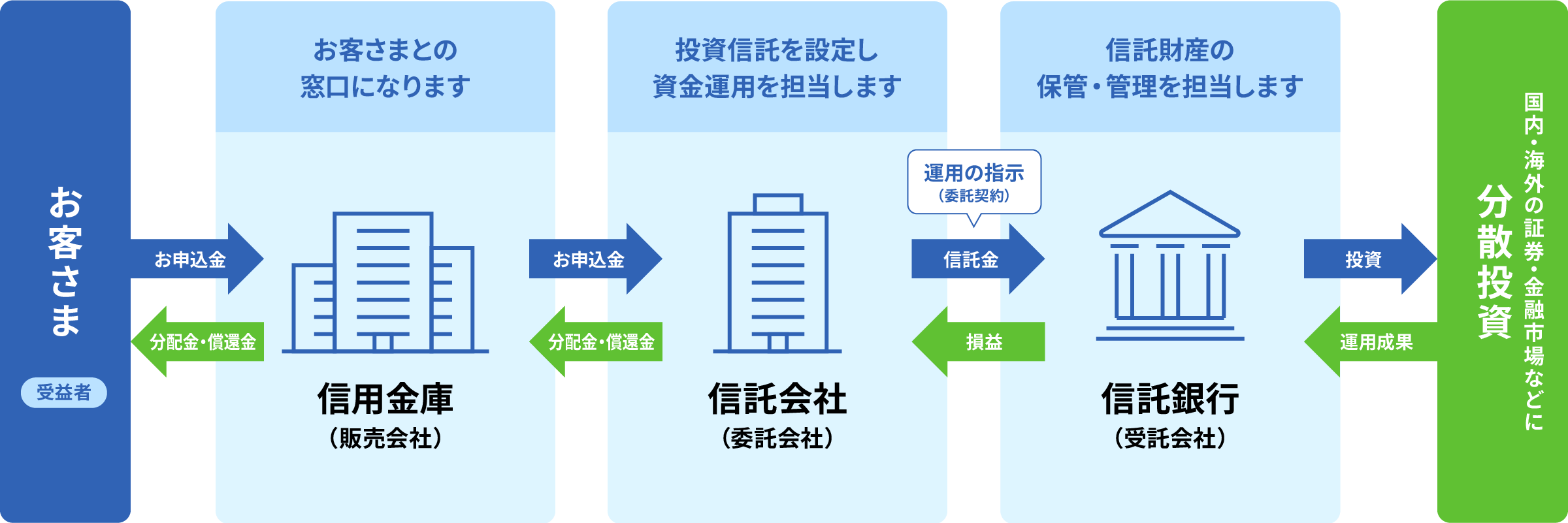

「投資信託」(ファンドとも呼ばれる金融商品)は、多くのお客様からお預りした資金をひとつにまとめ、運用の専門家である投資信託委託会社が、複数の株や債券、不動産投資信託など多くの金融商品に投資(運用)し、その損益をお客様にお返しする商品です。

投資信託と預金の違い

| 円預金 | 投資信託 | |

|---|---|---|

| 元本の保証 | 元本は保証されています。 | 元本は保証されていません。 元本割れすることもあります。 |

| お利息(分配金) | 預入時に決められた利率により計算された金額(利息)が受け取れます。 | 運用次第で支払われる金額(分配金)は変化します。(分配金は支払われないこともあります。) |

| 預金保険制度の適用 | 対象となります。 | 対象となりません。 |

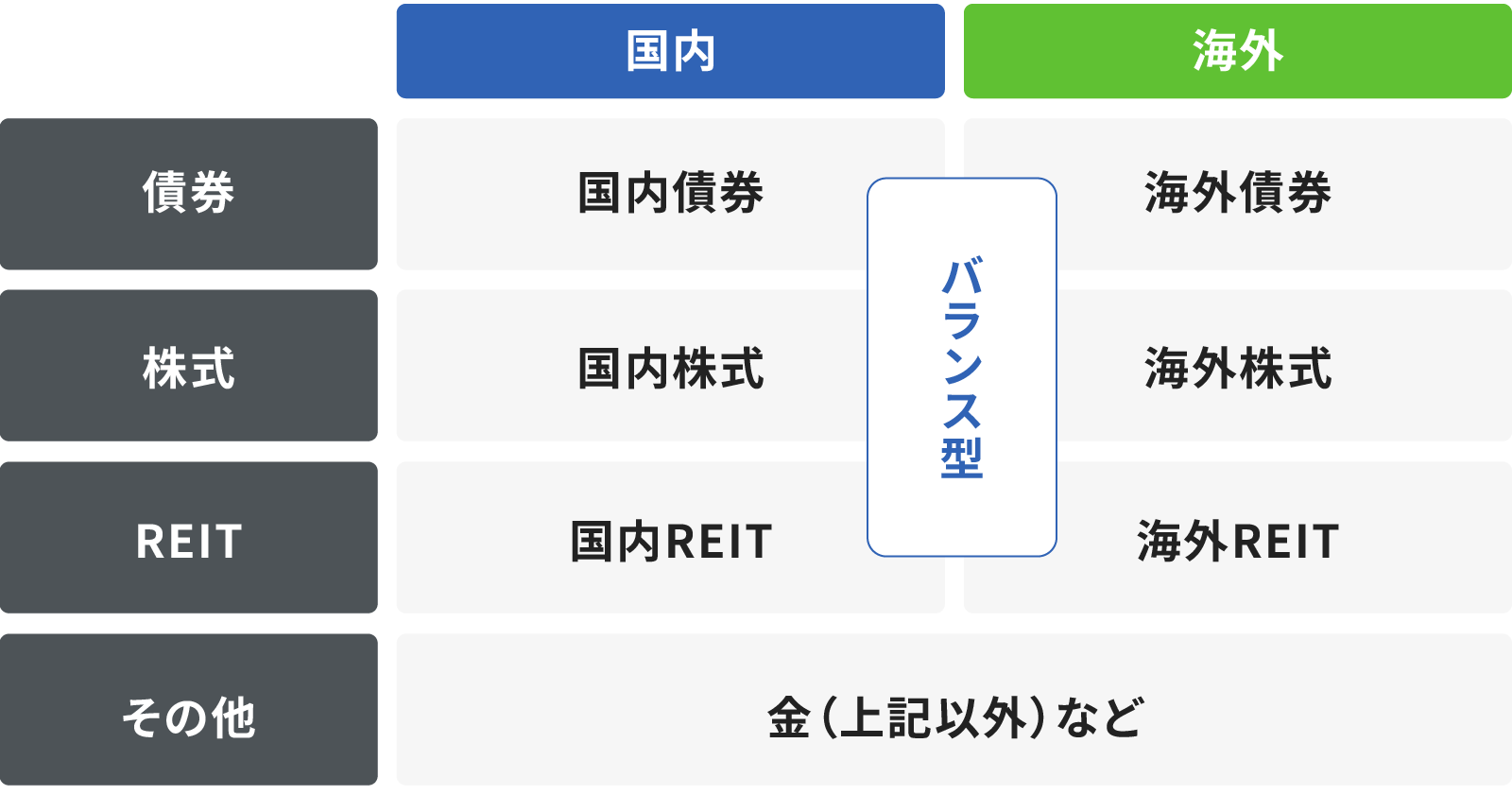

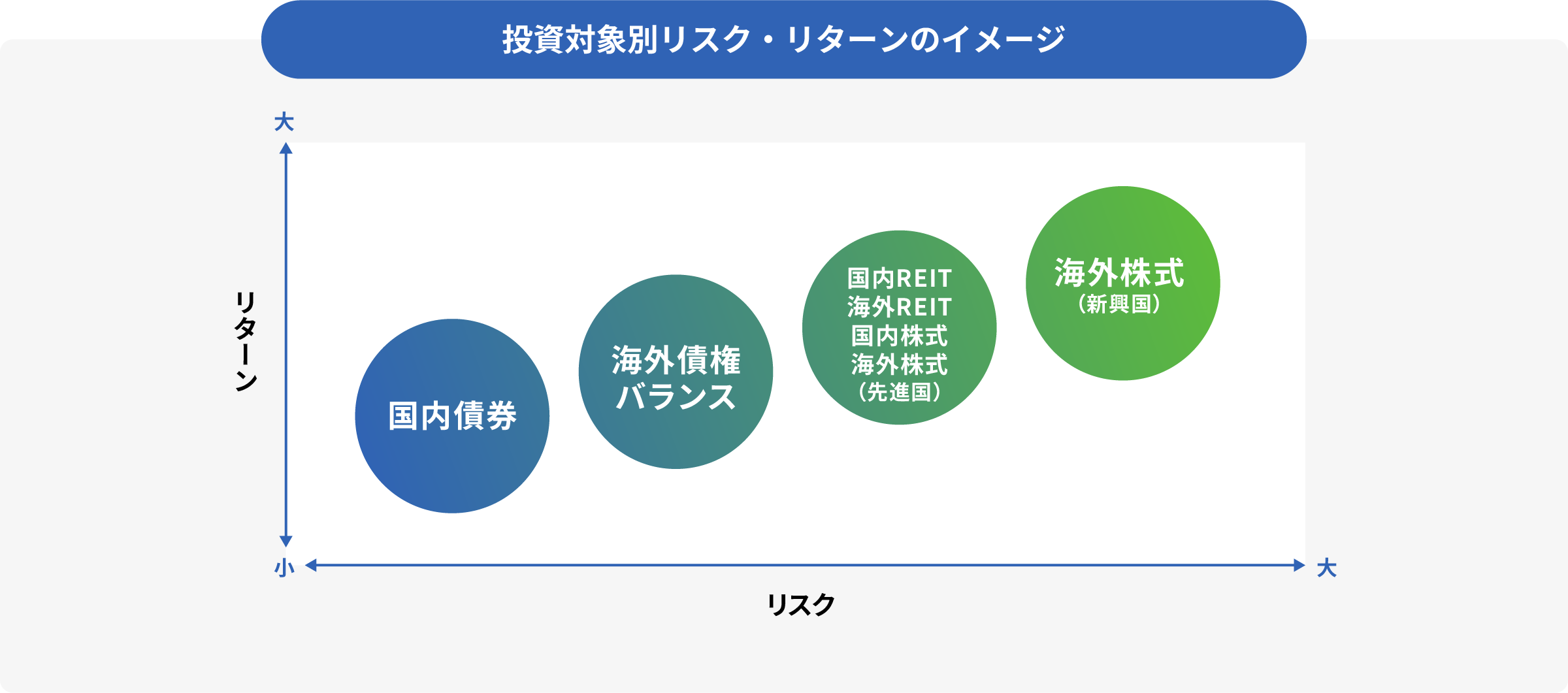

投資信託の投資対象

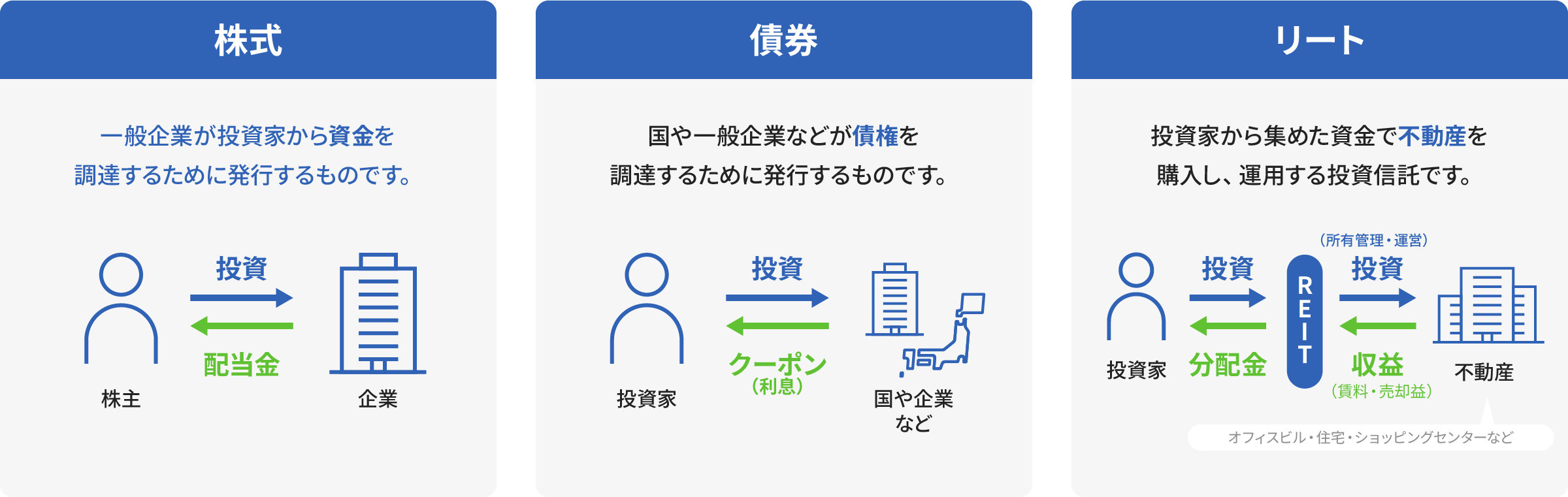

主な投資対象として、株式、債券、REIT(不動産)があります。また、複数の資産を組み合わせたバランスファンドもあります。

投資対象資産

投資信託のリスク

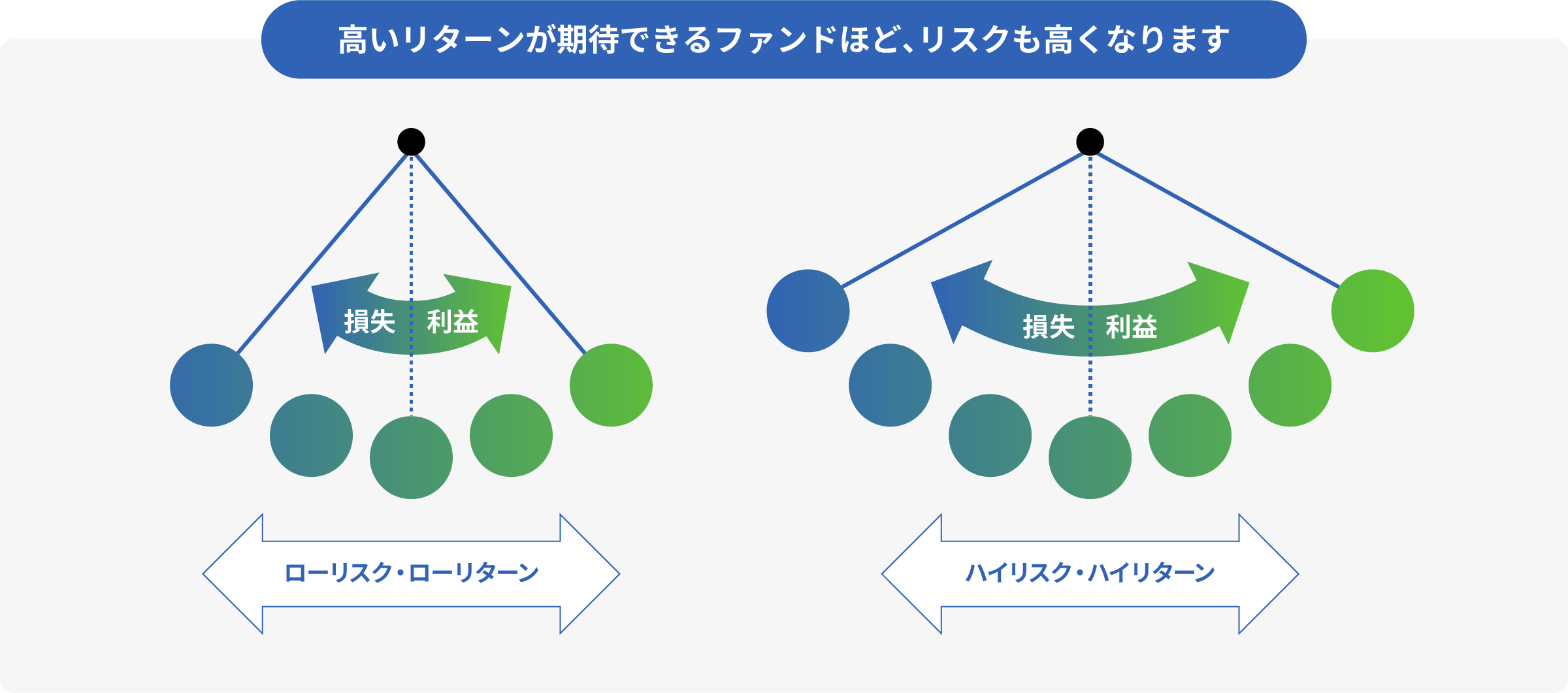

リスクとリターンの関係

「リスク」とは投資の世界では一般的に、「価格変動の大きさ」(ブレ)を意味します。

商品によってリスクとリターンの度合いは異なりますが、収益が大きいほど、その収益の振れ幅が大きくなるという傾向があります。このため、一般に、大きなリスクをとれば、損失が大きくなるおそれもありますが、高い収益を期待することができます。

投資信託の主なリスク

投資信託のリスクやリターンの大きさは様々であり、その投資信託が何を投資対象としているかによって異なります。

投資信託のリスクについて確認してみましょう。

株式や債券などの価格は需給により変動します。一般的に、企業業績や景気動向、国内外の政治等の影響を受けます。

株式や債券などを発行している企業などが、経営不振等により、元本や利息の支払いができなくなるリスクがあります。

金利は景気や政策等によって変動します。一般的に金利が上がると債券価格が下落し、金利が下がると債券価格は上昇します。

円と外国通貨の為替レートは常に変動しています。外国の株式や債券に投資する投資信託はこの為替変動の影響を受けます。一般的に円高の場合は基準価額の下落要因となります。なお、この変動を抑えるために、為替ヘッジ付きの商品もあります。

ファンドの組入れ資産の売買が極端に少なくなることで取引が成立せず、現金化できない等の不測の事態が発生した場合に、投資元本を割り込むことです。

海外の有価証券に投資する場合、投資対象国または地域独自の政治・経済的要因により、資産価値の影響を受けることがあります。

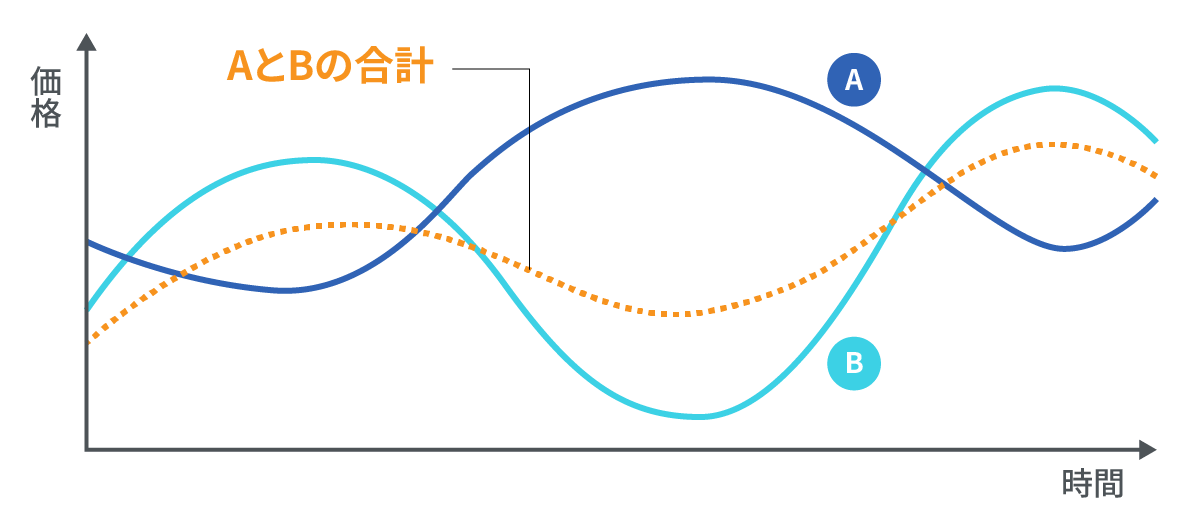

リスクを抑えるポイント

資産分散

ひとつの投資型商品で資産を運用した場合、その商品が値下がりすると、資産全体に影響が出てしまいます。しかし、値動きが異なる資産に分散して投資すればリスクも分散し、安定性が期待されます。

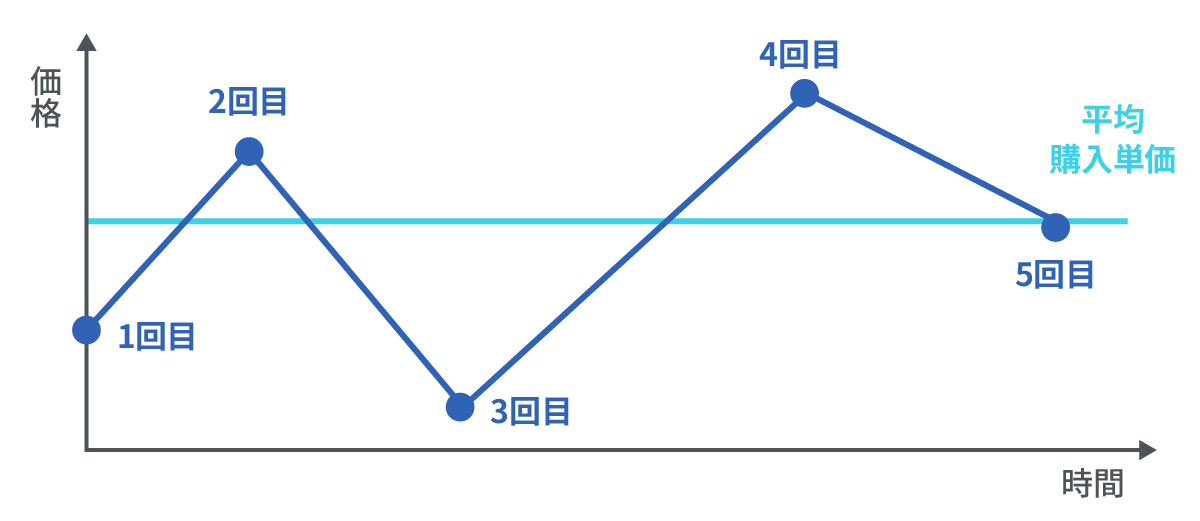

時間分散

1回にまとめて投資するのではなく、何回かに分けて投資する方法です。数回に分けて購入時期を分散することにより、購入価額を平準化する効果が期待できます。

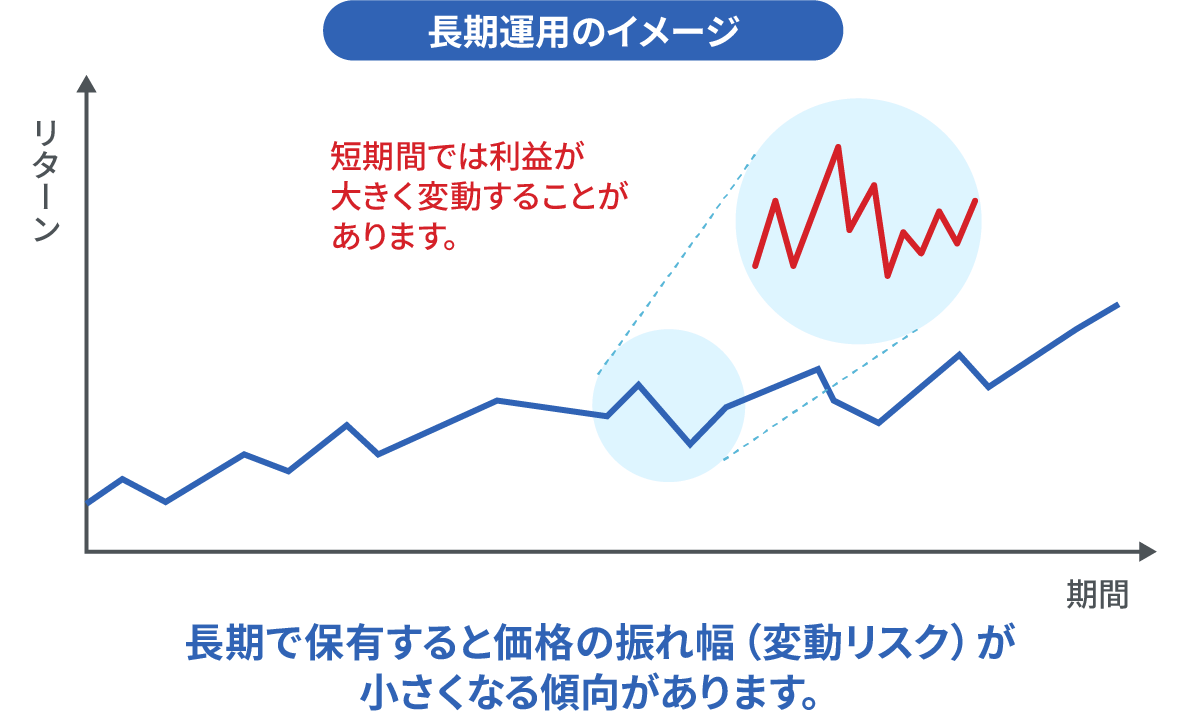

長期投資

市場は短期間では一時的要因で大きく変動することがありますが、長期間ではこの変動リスクが軽減される傾向があります。

投資信託に関するお金について

投資信託にかかる費用

購入時や運用期間中、売却時において費用と税金がかかります。

| 購入時 | 購入手数料(税込) |

|---|---|

| 運用期間中 |

信託財産から差し引かれる費用・税金

収益分配金から差し引かれる税金

|

| 売却(解約等) |

|

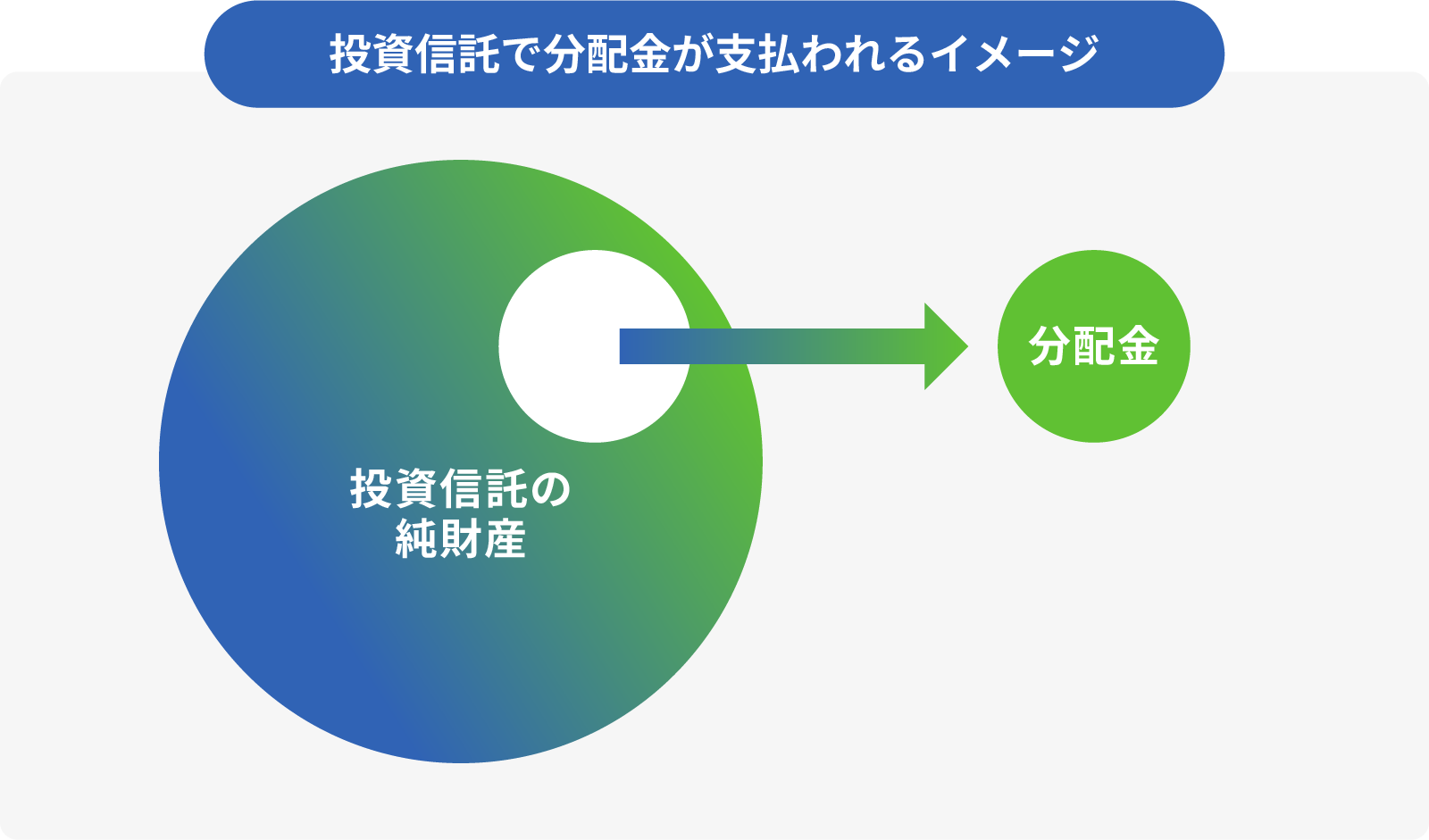

分配金について

投資信託における分配金とは、運用によって得られた収益を決算ごとに投資家に還元するお金のことです。あらかじめ定められた分配方針に基づき、運用会社が支払います。

投資信託の分配金は、預金の利息と異なり、投資信託の純資産から支払われます。そのため分配金が支払われると、その金額相当分、基準価額は下がります。なお、分配金の有無や金額は確定したものではありません。

特定口座について

個人のお客さまの投資信託および債券の解約・償還にあたって利益が出た場合は、原則として確定申告が必要になります。

「特定口座」をご利用いただくと、佐賀信用金庫がお客さまに代わって譲渡損益等を計算し、「年間取引報告書」を作成しますので、確定申告の手続き上の負担を軽減できます。

- 01.「源泉徴収選択口座(源泉徴収あり)」を利用すると確定申告が不要になります。

- 02.特定口座の譲渡損益の計算は自動的に行われます。

- 03.確定申告する場合でも「年間取引報告書」を利用して簡易な確定申告ができます。

口座開設について

投資信託のお取り引きを行うには普通預金口座と証券口座が必要になります。

店頭で、証券口座開設のお手続きをお願いいたします。特定口座のお手続きもあわせてお申し込みいただけます。証券口座の開設には、普通預金口座の開設が必要です。

必要書類

普通預金通帳

すでに通帳をお持ちの方のみ

ご印鑑

口座をお持ちの方はお届け印

本人確認書類

運転免許証、保険証、住民票(写し)等

個人番号(マイナンバー)を確認できる書類

個人番号カード、通知カード等

NISA口座のお申込には、

普通預金口座・証券口座の開設が必要です

スタッフが疑問点を解決しながらご案内いたします。

NISA口座の申込みも同時に受付いたします。

おすすめのはじめ方

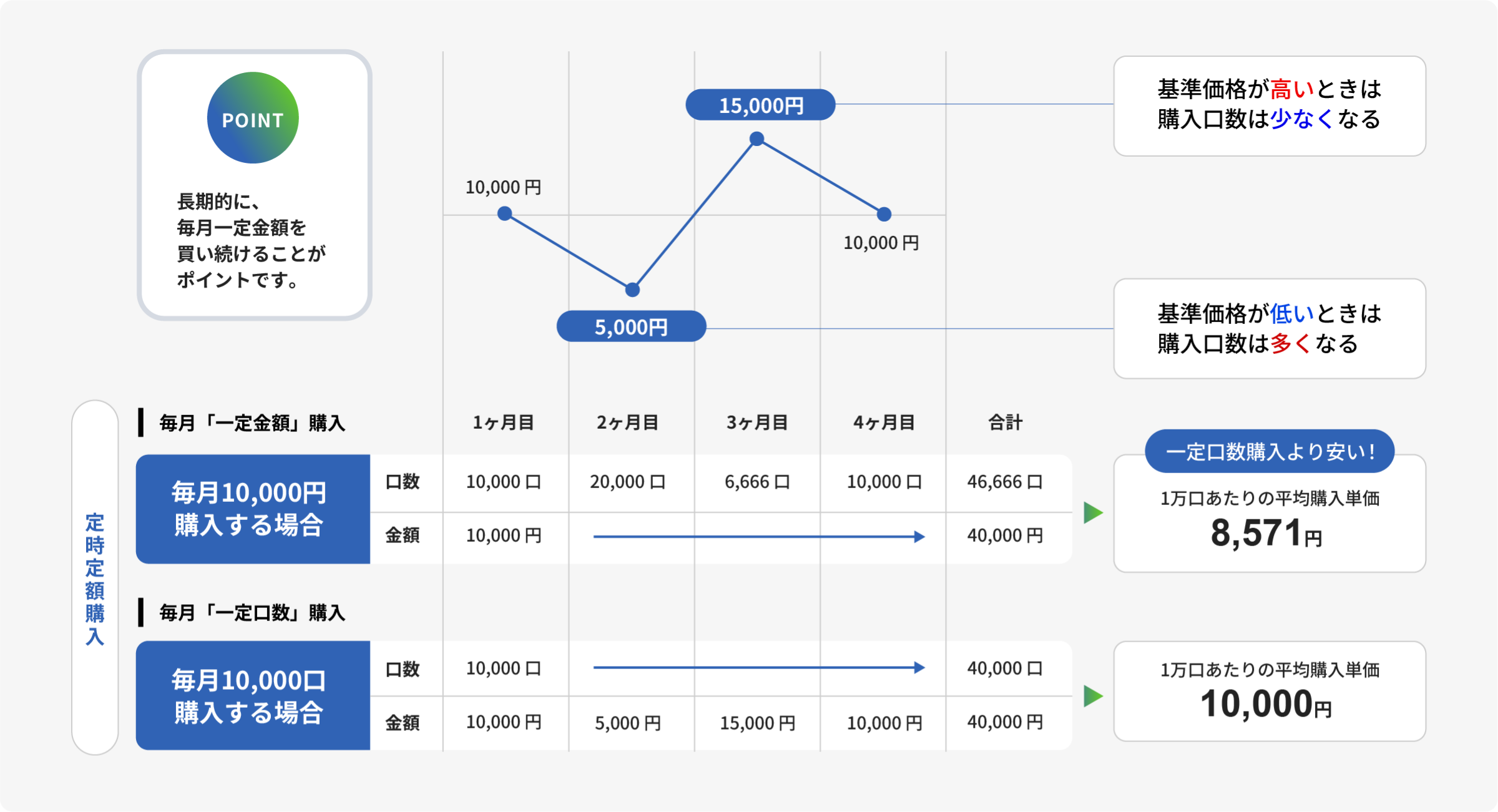

「積立投資」で手間なくコツコツはじめる!

「積立投資」とは、毎月、あらかじめ決めた金額で、同じ金融商品を継続的に購入する投資の方法です。少額ではじめることができ、リスクを軽減しながら運用できるので、効率的な資産形成に最適な投資方法といわれています。

投資初心者でリスクをできるだけ小さく運用したい方、まとまった資金はないけれど将来のために資産を育てたい方、投資信託で「積立投資」をはじめてみませんか。

毎月5,000円から

むりなくはじめられる!

まとまったお金で運用する方法ではなく、自分のペースで無理なくコツコツと積み立てながら運用できます。

毎月きまった日に

自動的に購入!

毎月決まった日、金額で自動的に購入されるので、面倒な手続きも発生しません。タイミングも悩みません。

価格が安いときにたくさん

高いときには少しだけ買える

一定の金額で購入すると、価格が安いときは「たくさん購入」、高いときには「少しの購入」ができ、効率的に投資も、リスクも低減できます。

ドルコスト平均法

一度にすべての資金で購入するのではなく、同じファンドでも時期をずらして購入することによって購入価格をならして平準化する効果が期待できます。それを「ドル・コスト平均法」といいます。

- 上記の数字はあくまでも仮定であり、将来の成果を約束するものではありません。また、税金及び手数料については考慮しておりません。

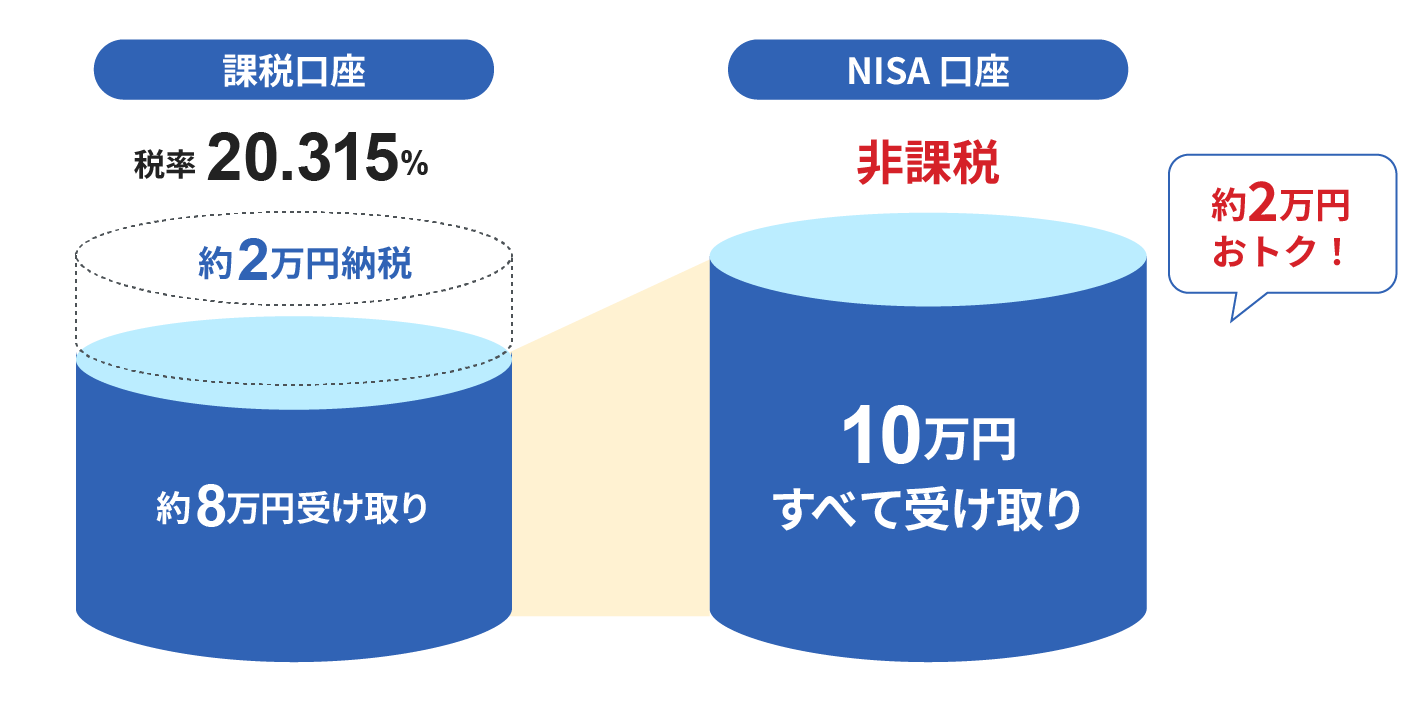

「NISA(少額投資非課税制度)」を活用しておトクに運用!

少額投資なら税金がかからない制度「NISA(少額投資非課税制度)」を活用しましょう!

NISA(ニーサ)は、少額からの投資を行う方のために2014年1月にスタートした「少額投資非課税制度」です。少額投資非課税口座(NISA口座)を開設して株式や投資信託等を購入すると、本来、約20%課税される配当金や売買益等が、非課税となる制度です。

- 特定口座・一般口座では、上場株式等の売却益および分配金・配当金に対して、所得税約20%が課税されます。

2013年1月から2037年12月末までの25年間は、東日本大震災からの復興のために、復興特別所得税0.315%が上乗せされます。

例えば、10万円の利益が出た場合・・・

NISA制度の主なポイント

NISAを利用するうえで押さえたいポイントを確認しましょう!

いつでも売却可能

保有期間に期限はありません。また、いつでも売却可能です。

年間最大360万円

年間投資枠は、成長投資枠が240万円、つみたて投資枠が120万円で、合計年間最大360万円の投資が可能です。

1,800万円

一人当たりの投資枠は、1,800万円です。そのうち成長投資枠は1,200万円。1,800万円すべてをつみたて投資枠で利用することも可能です。

再利用可能

取得価額で投資枠の管理を行います。売却分は、その分の非課税限度額が、翌年以降に復活して再利用が可能となります。

併用可

成長投資枠とつみたて投資枠は、併用することができます。

- 投資信託は預金、保険契約ではありません。

- 投資信託は預金保険機構、保険契約者保護機構の保護の対象ではありません。

- 当金庫が取り扱う投資信託は投資者保護基金の対象ではありません。

- 投資信託の設定・運用は委託会社が行います。

- 投資信託は元本および利回りの保証はありません。

- 投資信託は、組入有価証券等の価格下落や組入有価証券等の発行者の信用状況悪化等の影響により、基準価額が下落し、元本欠損が生ずることがあります。また、外貨建て資産に投資する場合には、為替相場の変動等の影響により、基準価額が下落し、元本欠損が生ずることがあります。

- 投資信託の運用による利益および損失は、ご購入されたお客様に帰属します。

- 投資信託には、換金期間に制限のあるものがあります。

- 投資信託の取得のお申込みに関しては、クーリングオフ(書面による解除)の適用はありません。

- 投資信託のご購入にあたっては、あらかじめ最新の投資信託説明書(交付目論見書)及び目論見書補完書面等を必ずご覧ください。投資信託説明書(交付目論見書)及び目論見書補完書面等は当金庫の投資信託取扱店窓口等にご用意しています。

- 本資料は、当金庫が独自に作成したものであり、金融商品取引法に基づく開示資料ではありません。

商号等 : 佐賀信用金庫 登録金融機関 福岡財務支局長(登金)第25号

- 特定口座の開設は、1金融機関に1口座のみとなります。当金庫ですでに特定口座をご開設の場合はお申込みになれませんのでご注意ください。

- 特定口座の開設は、個人のお客さまでかつ国内に居住されている方のみとなります。

- 特定口座の開設は、投信取引口座を開設されているお取引店のみでの受付となります。なお、債権取引のみのお客さまは、債権取引口座を開設されているお取引店のみでの受付となります。

- 特定口座での所得金額の計算の基準日は受渡日となります(お申込日ではありません。)。したがって、特定口座の損益計算の対象となるお取引は、年初第1営業日から年末の最終営業日が受渡日となるお取引までとなります。

- 特定口座を開設いただく前に行われた分配金や利子の支払、または換金取引につきましては、特定口座内での所得金額の計算の対象とすることはできません。

- 特定口座開設後の国内公募株式投資信託、特定公社債等のご購入は、原則として特定口座を通じて行います。

- 特定口座では、解約・償還損益および買取請求による譲渡損益が計算されます。また、「源泉徴収あり」の特定口座では分配金(普通分配金)、特定公社債等の利子等の所得金額も計算されます。

- 源泉徴収ありの口座でも、他の口座の上場株式等の譲渡損益の金額や配当等の金額と損益の通算をする場合や、譲渡損失の繰越控除の適用を受ける場合には、確定申告が必要です。

- 確定申告をされた場合は、配偶者控除、扶養控除等の適用に影響を与える場合があります。

- 国民健康保険の保険料は自治体によって計算方法が異なるため、確定申告することで保険料が変わる場合があります。詳しくはお住まいの市区町村までお問い合わせください。

- 各商品等への投資にかかる手数料等およびリスクについては、当金庫の本支店に備えています、「投資信託説明書(交付目論見書)」を必ずよくお読み下さい。

商号等 : 佐賀信用金庫 登録金融機関 福岡財務支局長(登金)第25号

お問い合わせ・ご相談は

こちらから

お近くの店舗へご相談ください