住宅ローン

おトクな金利優遇サービス

お取引に応じて基準金利を引き下げいたします。

(特約期間5年固定型)特別金利

(特約期間10年固定型)特別金利

住宅ローンのポイント

-

POINT 1

さまざまな住宅用途で

さまざまな住宅用途で

利用できる住宅購入資金のほか、リフォーム資金や住宅ローンの借り換え利用もOK -

POINT 2

安心の保証が充実

安心の保証が充実

選べる団体信用生命保険万一の場合にそなえて

充実の保障付き -

POINT 3

お借換にも最適!毎月のご負担を軽減できる場合もございます。また、借換後のマネープランもご相談ください。

お借換にも最適!毎月のご負担を軽減できる場合もございます。また、借換後のマネープランもご相談ください。

さまざまな住宅用途で利用できる

住宅の新築、購入

(土地のみの購入も含む)

マンション購入

(中古含む)

増改築

リフォーム

中古住宅購入

他金融住宅ローンの借換

ご利用例 住宅のご購入

新築戸建て住宅を購入のため3,500万円を借入し、

35年で返済する場合

| お借入条件 | 金額 | 期間 | 金利 |

|---|---|---|---|

| 3,500万円 | 35年 | 0.91% |

元利均等毎月返済(ボーナス返済なし)

毎月返済額 97,338円

ご返済総額 40,882,281円

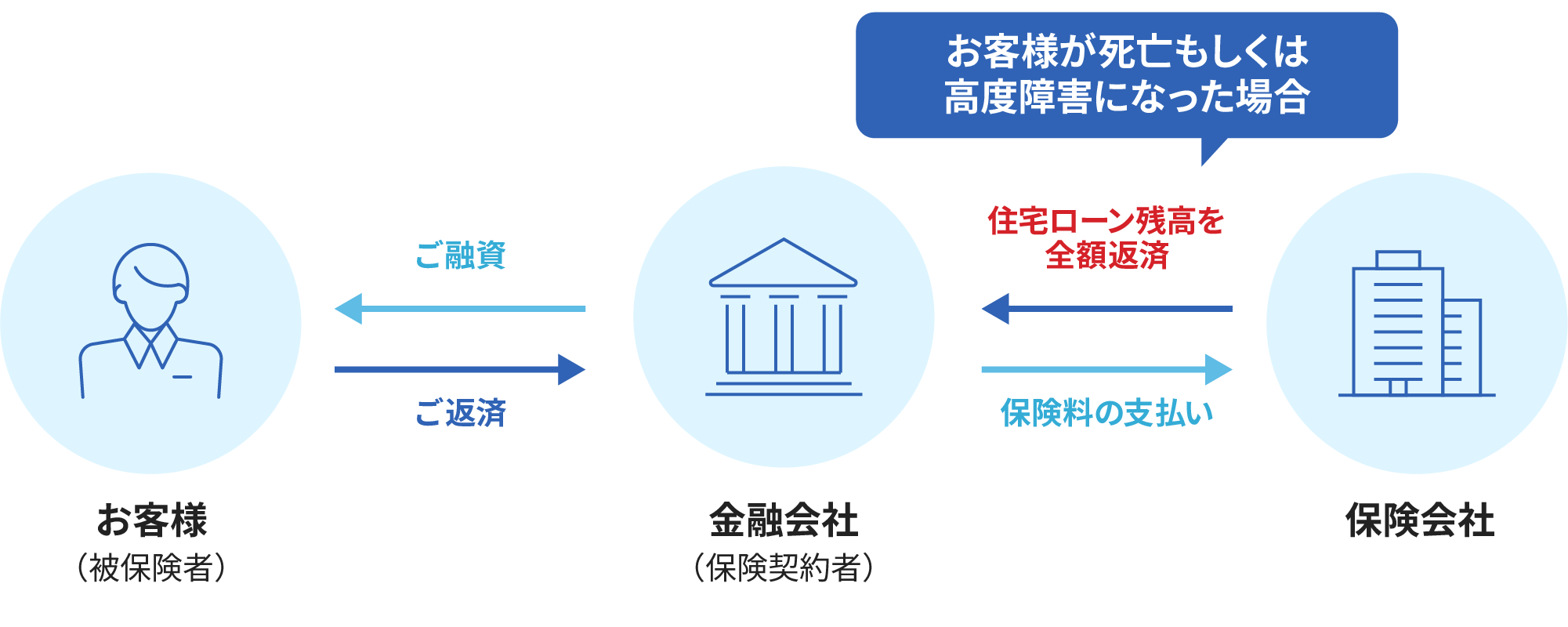

安心の保証が充実、選べる団体信用生命保険

団体信用生命保険(通称「団信」)とは、住宅ローンの返済中にお客様が万が一死亡又は所定の高度障害になった場合、ご本人に代わり保険会社がその時点の住宅ローン残高相当額を保険金として金融機関に支払い、ローンが完済となる制度です。

団体信用保険の種類

| 保険の種類 | 保険料 | 保証内容 |

|---|---|---|

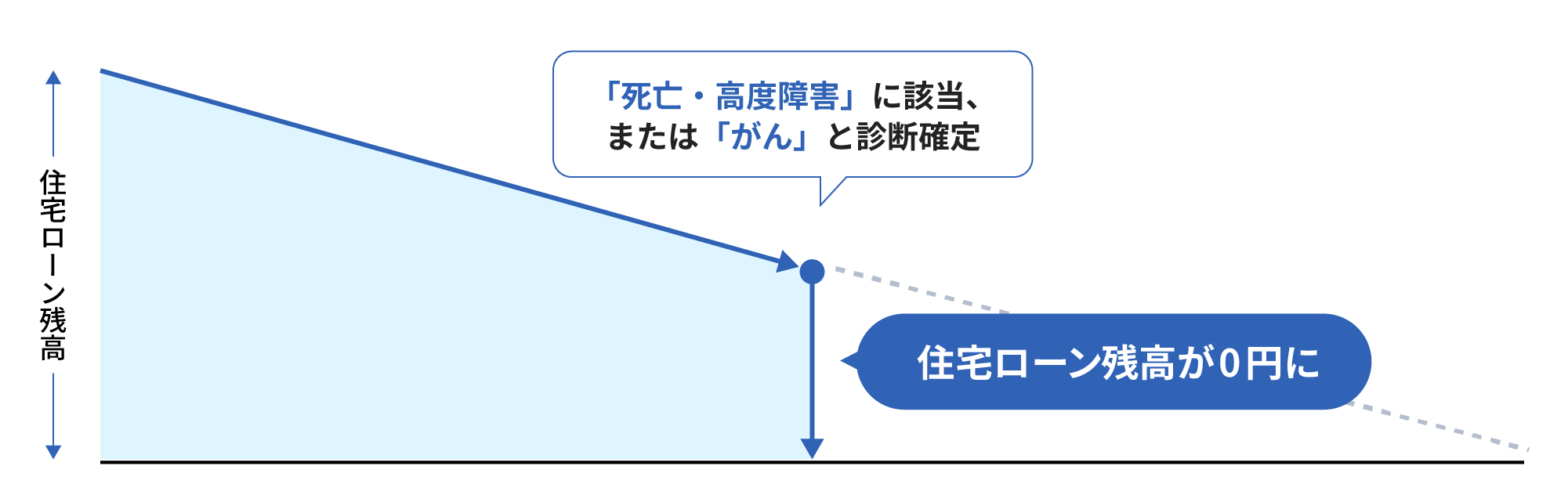

| 一般団信 | 無料(当金庫が負担) | 1. 死亡・高度障害 |

| がん特約 |

金利に上乗せとなります

|

1. 死亡・高度障害 2. がん |

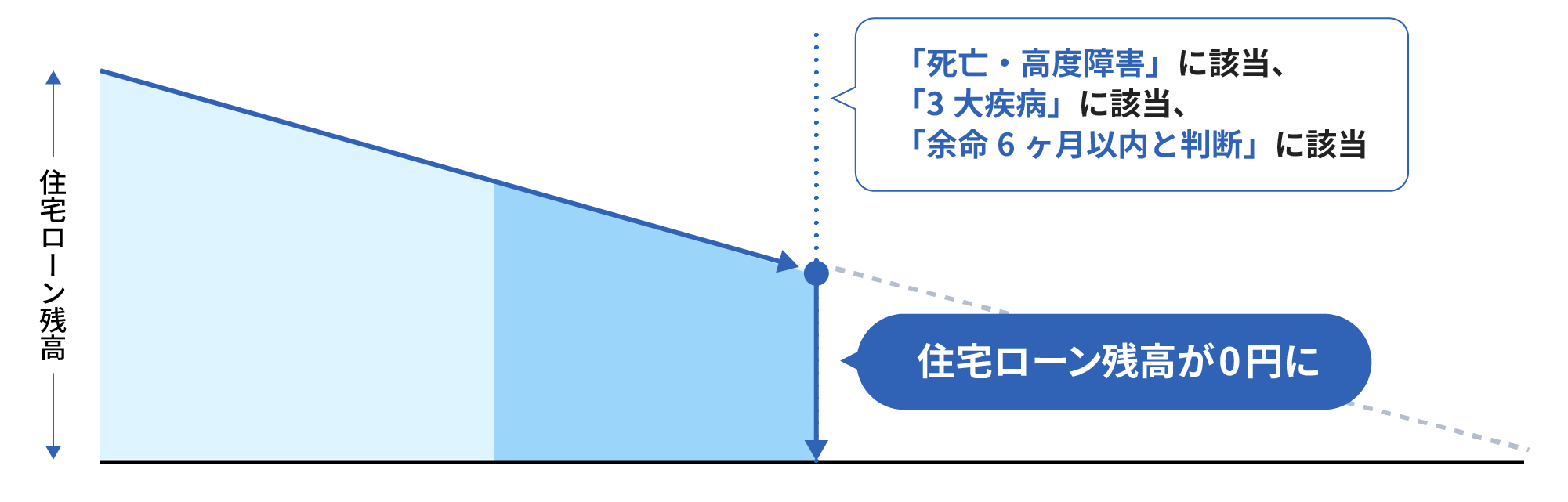

| 3大疾病団信 |

金利に上乗せとなります

|

1. 死亡・高度障害 2. 3大疾病(がん・脳卒中・急性心筋梗塞) |

| フルサポート団信 |

金利に上乗せとなります

|

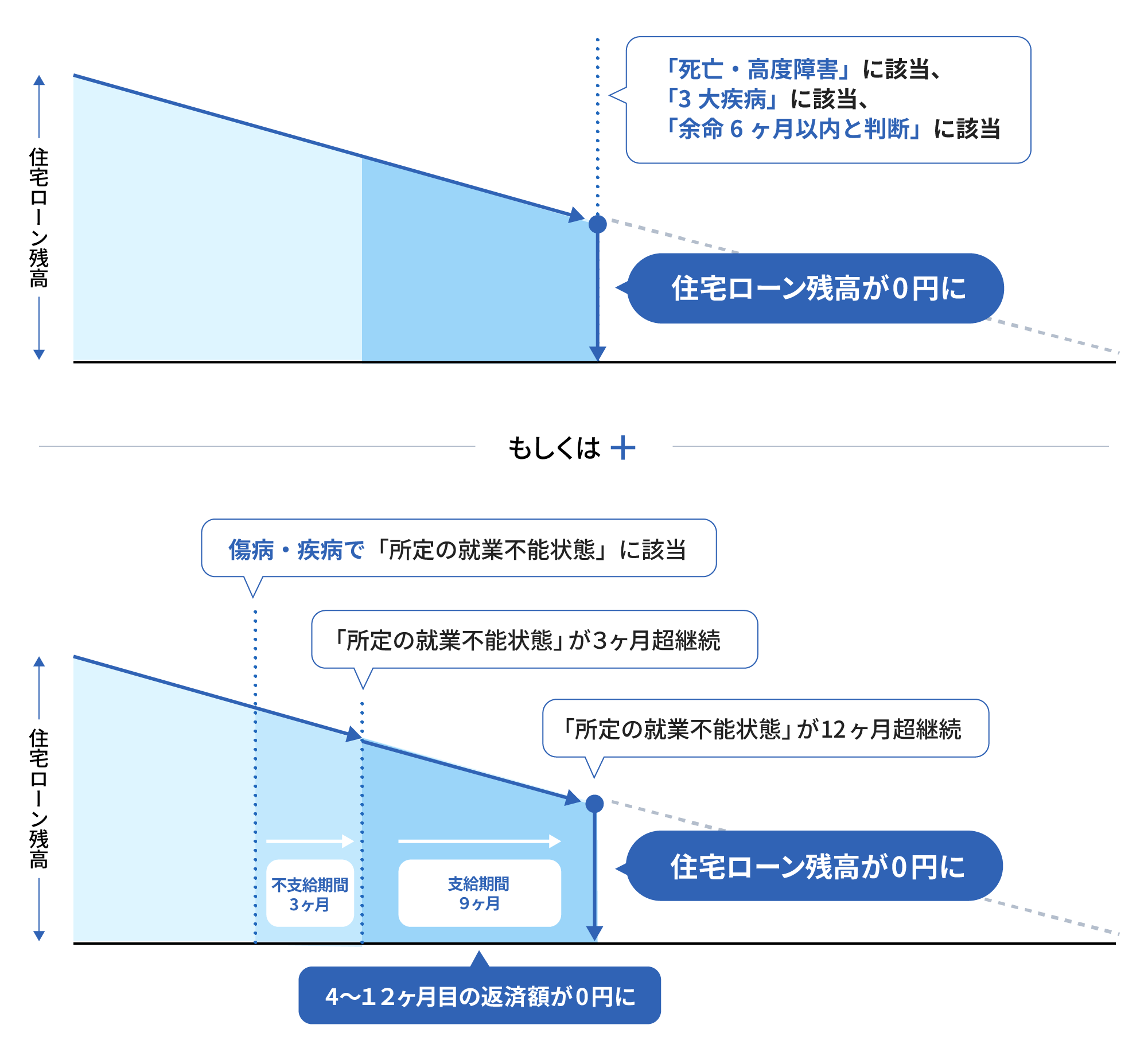

1. 死亡・高度障害 2. 3大疾病(がん・脳卒中・急性心筋梗塞) 3. 就業不能時の保証 |

団体信用保険のお支払いイメージ

一般団信、がん特約付団信イメージ

3大疾病団信特約付団信イメージ

フルサポート団信イメージ

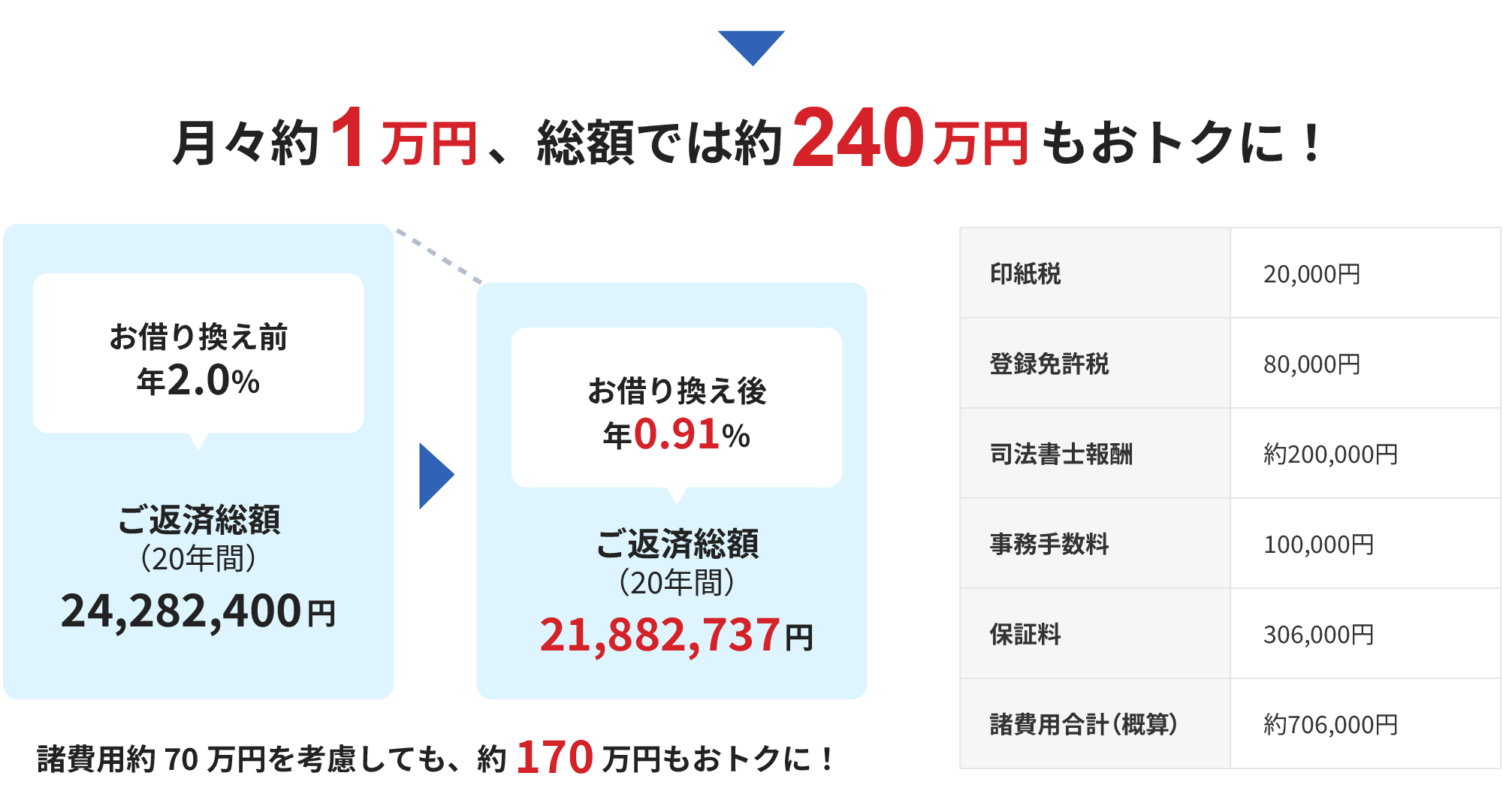

お借換にも最適!

毎月のご負担を軽減できる場合もございます。また、借換後のマネープランもご相談ください。

ご利用例 住宅ローンのお借換え

住宅ローン(お借入残高2,000万円)の見直しの場合(効果資産)

| お借入残高 | 2,000万円 |

|---|---|

| ボーナスご返済額 | 0円 |

| 残りご返済期間 | 20年 |

借換え諸費用は上記以外にもお借り換え前のローンのお取引金融機関に対する繰上返済手数料、未払利息等費用が必要となる場合があります。

- 参考値です。ご返済の目安としてご利用ください。

- お借入期間中を通して、お借入金利は変わらないものと仮定しています。

- 将来の金利動向により、実際のご返済金額は、試算結果と異なることにご注意ください。

住宅ローンご利用までの流れ

住宅ローンご利用までの流れを確認しましょう。

01情報収集・物件探し

02物件決定

03資金計画の作成

04住宅ローン選び

05住宅ローン事前申込み

06事前審査結果ご連絡

07工事・売買契約

08住宅ローン本申込

09住宅ローン本申込結果ご連絡

10住宅ローンご契約・物件購入・着工〜完成

お申込みの流れ

-

1

住宅ローン

事前審査お申し込み事前お申し込みに必要な書類は、最寄りの本支店にお問い合わせください。

-

2

住宅ローン

事前審査結果ご連絡審査結果はお電話でお連絡いたします。

-

3

住宅ローン

本審査申込みご来店いただき、本審査のお申し込みとなります。

-

4

住宅ローン

本審査結果ご連絡本審査結果については、電話等にてご連絡させていただきます。

-

5

住宅ローンご契約

ご来店いただき、住宅ローンのご契約となります。

-

6

抵当権の設定

抵当権設定に必要な書類は、最寄りの本支店にお問い合わせください。

-

7

ご融資の実行

ご指定の口座にご融資金を入金いたします。

住宅ローン商品ラインナップ

住宅ローンご利用の方限定!暮らしに必要な資金をサポート!

よくある質問

-

年収が低いのですが、仮審査に通るか不安です。

-

年収も含めた総合的な審査を行いますので、お申し込みいただくことが可能です。

-

団体生命保険とはどういうものですか?

-

住宅ローンをご利用の方が万が一、死亡・高度障害になられた場合、支払われる保険金によって借入残高を完済できる保険です。

なお、一般団信であれば、別途保険料支払いの負担はありません。

-

ガンや急性心筋梗塞、脳卒中に備える団体生命保険(団信)はありますか?

-

ございます。当金庫は、団体生命保険のラインナップを充実させております。

一般団信、3大疾病団信、がん団信、フルサポート団信(3大疾病、就業不能団信)をご用意しております。

また夫婦連生団信や8大疾病無償付債務返済支援保険も取り揃えております。なお、お好みの団信によっては金利上乗せ(保険料負担)となるものもございますので、詳しくは店頭窓口へお問い合わせください。

-

新築の場合、最初に全額借入しなくてはいけませんか?

-

住宅の建築に必要な土地購入資金や建物の手付金・中間金・最終金等にあわせ、〈つなぎ融資〉の利用が可能です。

-

住宅ローン借換は、金額・期間などがどれくらいならメリットがありますか?

-

ローン残高1,000万円以上、返済期間10年以上、金利差1%以上あれば借換メリットがある可能性があります。

ただし、借入状況(担保設定費用や団信)によりますので、まず詳しくは店頭窓口へお問い合わせください。

お問い合わせ・ご相談は

こちらから

お近くの店舗へご相談ください