しくみと特徴

住宅ローンの金利タイプのしくみと主な特徴(メリット・デメリット)についてご説明します。

| 金利タイプ | しくみ | 主な特徴 | |

|---|---|---|---|

| 固定・変動 自由選択型 |

3年固定型 5年固定型 10年固定型 |

選択期間中は固定金利が適用されます。固定期間内は金利タイプを変更できません。 | 【メリット】 固定期間内の返済額を確定できます。 【デメリット】 固定期間内に金利が上昇した場合、選択期間終了後に毎月の返済額が増加する可能性があります。 |

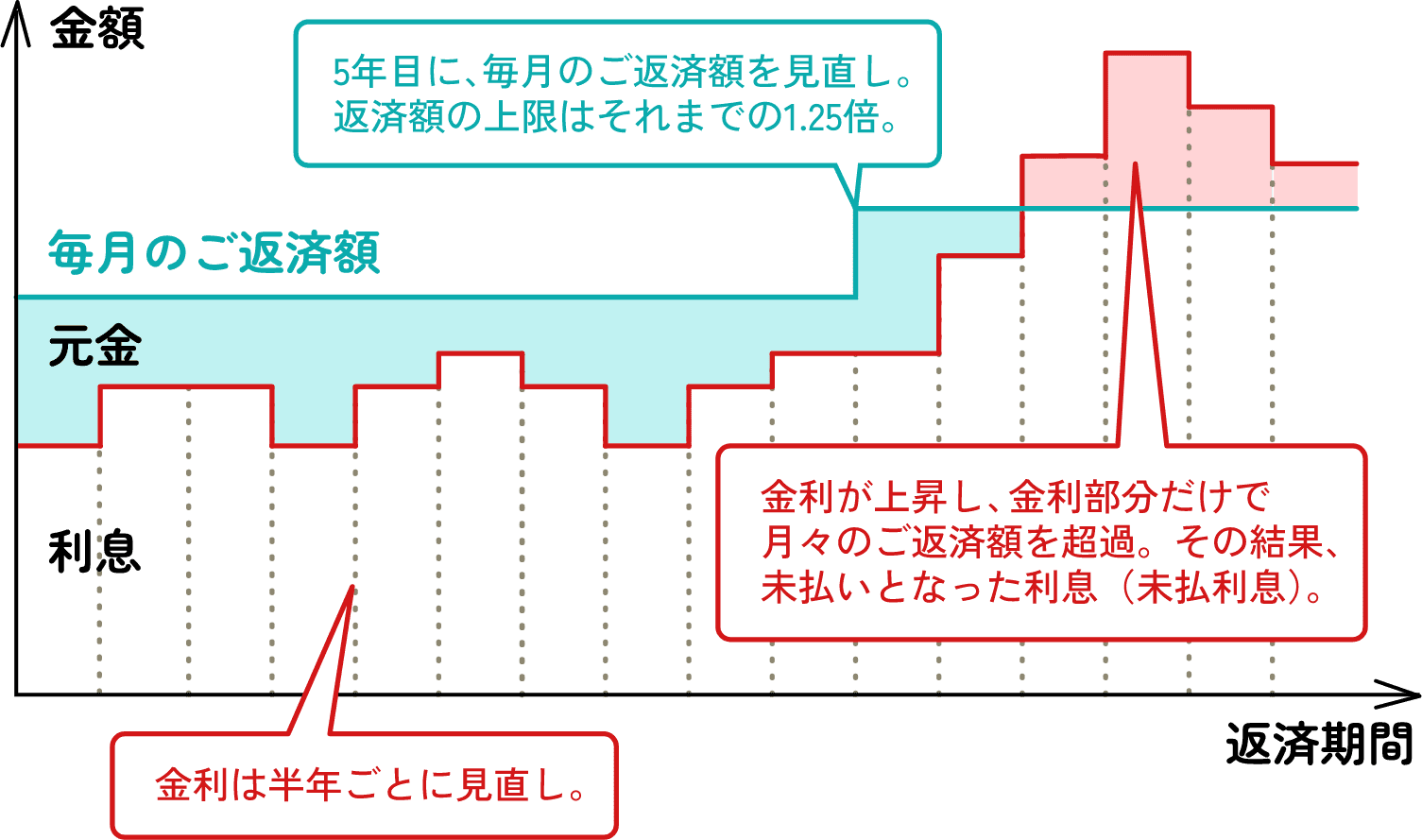

| 変動金利型 | 市場金利に連動した金利が適用され、年2回の金利見直しがあります。いつでも他の金利タイプに変更できます。 | 【メリット】 適用金利が下がると返済額が減少します。 【デメリット】 適用金利が上がると、返済額が増加します。 |

|

| 固定金利型 | ご利用全期間をご契約時の金利で固定します。 | 【メリット】 全期間の返済額が確定し、計画的に返済できます。 【デメリット】 ご利用後に金利が低下した場合、金利低下のメリットを享受できず、結果的に他の金利タイプよりも返済額が多くなる可能性があります。 |

|