借りる

借りる

(ご参考)住宅ローン金利のご説明

住宅ローン金利については次の3種類があります。

それぞれ特徴がありますので、ご検討の上お客さまのご判断でお選びください。

固定金利型

お借入時の金利がお借入期間中変わりません。 ご返済金額が変わらないため、安定した返済が可能になります。

- 固定金利型でローンを組むメリット

- 景気が回復傾向で金利が上昇しそうな場合、長期固定金利でローンを組むことにより、今後の金利上昇を防ぐことができます。借り入れ時が低金利であると判断した場合、長期間の固定金利を組むことで金利の上昇に左右されずに返済ができます。

変動金利型

経済情勢に応じて金利が変動いたします。

- 変動金利型でローンを組むメリット

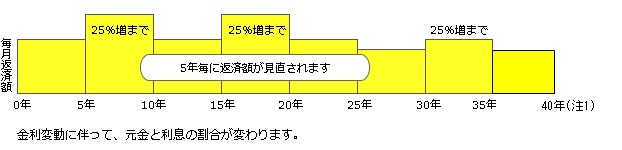

- 景気が下がり傾向にあり、当面金利の上昇が見込めない場合は変動金利型でローンを組むことで、借入時より金利が下がる可能性があります。返済額は5年間変わりませんが、金利変動に応じて、利息と元金の割合が変更になります。

- 変動金利型住宅ローン金利は、当金庫が定める短期プライムレートを基準金利として、3月1日と9月1日の年2回見直しを行い、それぞれ5月、11月の約定返済日の翌日から見直し後の金利を適用いたします。新規ご融資の金利は、お申込正式受理(注1)時の店頭表示金利を適用します。お申込正式受理時よりご融資実行時の店頭表示金利が低い場合は低い方の金利を適用します。ご融資金利とご融資時の基準金利の差で、金利が変動してまいります。

- 返済金額は5年毎に見直しを行います。5年間は金利変更があっても返済金額を変更しません。(同じ返済金額の中で元金と利息の割合が変わります)5年毎の見直しは従前ご返済金額の1.25倍を限度とします。

- 急激な金利上昇により、毎月返済額よりも利息額が多くなった場合は、未払い利息部分を繰り延べ、次回返済日以降に支払いいただきます。(充当順位は未払い利息・約定利息・元金の順です)

- 5年毎の返済金額見直しのときに、未払い利息の繰り延べがあるときは、新利率で残存元金に未払い利息を加えた金額と残存期間等に基づいて新返済額を計算します。

固定・変動金利選択型

固定金利型と変動金利型のメリットはそれぞれありますが、お客さまの判断でいずれかを選択できるものです。

- 概要

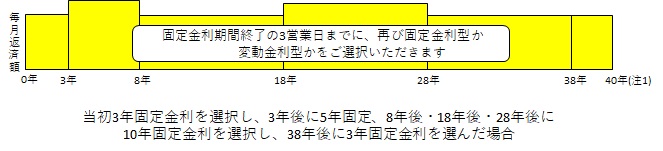

お借入時に、固定金利型3年、5年、10年のいずれかをご選択いただきます。固定金利期間中は金利の変更は行いません。また、固定金利期間中途での選択期間変更はできません。固定金利期間終了の3日前までに、再度固定金利または変動金利いずれかをご選択いただきます。

- 金利の適用

ご融資の金利は、お申込正式受理(注2)時の店頭表示金利を適用します。お申込時よりご融資実行時の金利が低い場合は低い方の金利を適用します。

毎月、月初に当月ご融資分の金利を店頭でお知らせします。(金利は原則として月内は同一ですが、金利情勢によっては月内に変更する場合もございます) - 固定金利期間終了後のお取扱いは、次のいずれかからご選択いただきます。

固定金利期間終了までにご案内いたしますので、手続きをお願いいたします。

- 変動金利型への変更を選択

固定金利期間終了の翌日の変動金利型の借入利率が適用されます。変動金利型に変更した場合、その後に固定金利型への変更はできません。 - 固定金利期間3年への変更を選択

固定金利期間終了の翌日の固定金利期間3年もの店頭表示金利が適用されます。 - 固定金利期間5年への変更を選択

固定金利期間終了の翌日の固定金利期間5年もの店頭表示金利が適用されます。 - 固定金利期間10年への変更を選択

固定金利期間終了の翌日の固定金利期間10年もの店頭表示金利が適用されます。

- ご返済額の決定

固定金利期間再選択時、または変動金利型への変更の時に、毎月のご返済額を見直しさせていただきます。

固定金利期間中の毎月のご返済額は変わりません。変動金利期間中は、当金庫所定のルールにより、金利・ご返済額を見直します。(変動金利型のご説明をご覧ください)

(注1) |

融資期間40年は、(一社)しんきん保証基金付住宅ローンの場合のみとなります。 |

(注2) |

申込正式受理時とは、必要書類が揃って当金庫が正式にお申込を受理した日とし、「住宅ローンの申込書」を受理した日とします。 |