税制等のポイント

税率等について

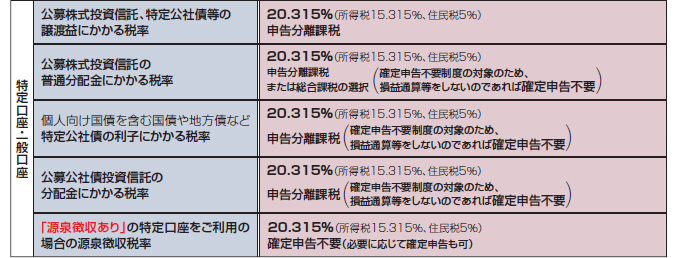

公募株式投資信託・特定公社債等の譲渡所得および利子・配当所得に対して下記の税率等が適用されています。

「損益通算の対象」と「3年間の損失繰越し制度」

- 公募株式投資信託および特定公社債等の譲渡益は譲渡所得となっており、他の譲渡損と損益通算が可能です。また、国内公募株式投資信託の普通分配金および特定公社債等の利子等は、譲渡損との損益通算も(※1)可能です。

- 確定申告を行うことにより一般口座での譲渡損益や他の金融機関の特定口座等との間で損益通算や3年間の損失繰越(※2)ができます。(確定申告を行わないと3年間の損失繰越しは受けられません。)

- (※1)

- 「損益通算」とは、年内の株式・投資信託・特定公社債等売買益(譲渡益)、配当等を他の株式・投資信託・特定公社債等売買損(譲渡損)と通算し、課税所得の減算により税額を減らすことのできる制度です。

(注) 損益通算を行う場合の分配金、利子等は、申告分離課税の選択(確定申告)が必要です。ただし、「源泉徴収あり」の特定口座により分配金、利子等を受け入れておられるお客さまは自動的に損益通算されますので確定申告は原則不要です。 - (※2)

- 「3年間の損失繰越し」とは、株式・投資信託・特定公社債等の譲渡損のうち、その年に控除しきれない金額については翌年以後3年間にわたり、株式・投資信託・特定公社債等の譲渡益、配当等から繰越控除することができる制度で、この制度を受けるには確定申告が必要です。「源泉徴収あり」の特定口座をご利用の場合でも3年間の損失繰越制度を受けるには確定申告が必要です。

- (注)

- 非課税口座(NISA口座)における譲渡益や配当等は非課税ですが、仮に、NISA口座で譲渡損が生じても、その譲渡損は「ないもの」と見なされ、他の口座(特定口座・一般口座)との損益通算が認められず、損失の繰越控除もできません。

特定口座年間取引報告書、支払調書について

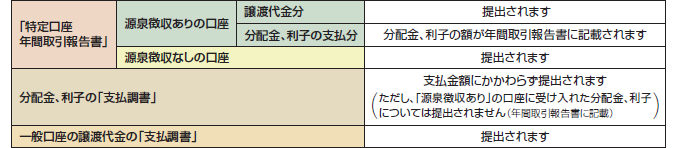

- 特定口座について「特定口座年間取引報告書」が税務署に提出されます。

- 分配金、利子の支払調書は受取金額にかかわらず税務署へ提出されます。

(ただし、「源泉徴収あり」の口座に受け入れた分配金、利子は年間取引報告書に記載され、支払調書は提出されません。)

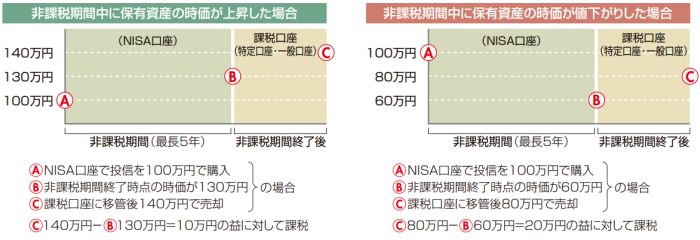

NISA口座での非課税期間(最長5年)終了後、NISA口座で保有の公募株式投資信託を売却しないで課税口座(特定口座・一般口座)に移管した場合、移管時の時価が新たな取得価格となり、その後の税額が計算されます。

| 投資信託にかかるご留意事項 |

|---|

|

〈ご注意〉

- ※

- 当資料は平成27年9月時点で公表されている情報や税法等に基づいて作成しており、その正確性、完全性を保証するものではなく、今後税制改正等に伴い内容が変更となる場合がございます。

また、当資料は当金庫が作成したものであり、金融商品取引法に基づく開示資料ではありません。 - ※

- 税制の詳細については、国税庁、税務署、税理士等の専門家へご相談ください。