投資信託

商号等: 千葉信用金庫

登録金融機関 関東財務局長(登金)第208号

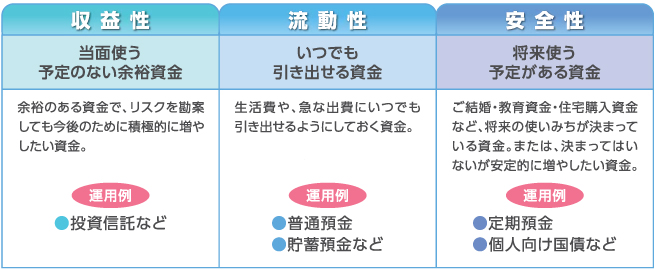

資産運用にあたり考えておくこと

資産運用にあたり、お手持ちの資産を大まかに下記の3つに分けてみましょう。

投資信託のご購入は当面使う予定のない余裕資金でご検討されることをおすすめします。

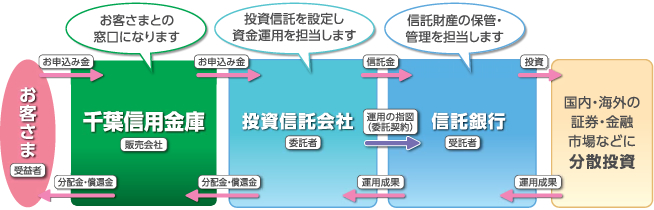

投資信託のしくみ

投資信託は、多くのお客さまから集めた資金をまとめて、運用の専門家である投資信託会社が高い情報収集力、調査・分析力を駆使し複数の株式や債券等の有価証券等で運用します。投資先も複数に分けてリスクの低減を図ります。

投資信託と円預金との違い

元本の保証

| 投資信託 | 円預金 |

|---|---|

| 元本は保証されていません。 元本割れすることもあります。 |

元本は保証されています。 |

お利息(分配金)

| 投資信託 | 円預金 |

|---|---|

| 運用成績によって支払われる金額(分配金)は変化します。(分配金は支払われないこともあります。) | 預入時に決められた利率により計算された金額(利息)が受取れます。 |

預金保険制度の適用

| 投資信託 | 円預金 |

|---|---|

| 対象になりません。 | 対象となります。 |

通帳・証書の発行

| 投資信託 | 円預金 |

|---|---|

| 発行しません。代わりに各種報告書でお取引内容、お預り残高等をお知らせします。 | 発行します。 |

投資信託の主なリスク(下記は主なリスクであり、これらに限定されるものではありません。)

投資信託は値動きのある株式や債券などに投資しますので、投資信託の値段(基準価額)は株式市場などの動向によって変動します。

一般的に投資信託の主なリスクには下記のものがあります。また、その他のリスクおよび詳細については、各ファンドの投資信託説明書(交付目論見書)に記載しておりますので、必ずご覧ください。

価格変動リスク

投資信託が組み入れている株式等の価格は、国内外の政治・経済情勢、企業の業績、市場の需給等によって変動します。

組み入れている株式などの価格が下落した場合にはファンドの基準価額が下がる要因となります。

金利変動リスク

金利の状況は絶えず変動しています。債券も償還前に売却される場合は金利変動の影響を受けます。概して残存期間が長い債券ほど金利変動の影響を受けます。

一般的に、金利が上昇した場合には債券の価格は下落し、ファンドの基準価額が下がる要因となります。

信用リスク

組み入れた有価証券等の発行体にかかる信用リスクです。

発行体の経営・財務状況やそれらの外部評価等により、利息や元本が支払われる可能性が高いことを「リスクが低い」、逆に支払われる可能性が低いことを「リスクが高い」といいます。一般的に、債務不履行が生じた場合または予想される場合には当該公社債等の価格は下落(価格がゼロになることもあります。)し、ファンドの基準価額が下がる要因となります。

為替リスク

円と外国通貨の交換レートは常に変動しています。外国の株式や債券などで運用する投資信託は基本的に為替リスクが伴います。外貨建証券が現地通貨建てでは値上がりしている場合でも、当該現地通貨の為替相場の対円での下落(円高)度合いによっては、当該証券の円ベース評価額が減価し、ファンドの基準価額および分配金に影置を与える要因になります。為替ヘッジをしていないファンドは、為替レートの変動が資産価値に影響します。

流動性リスク

有価証券を売買する際、取引市場に十分な需要や供給がない場合など需給動向により希望する価格等で売買できなくなるリスクをいいます。

一般的に、投資する有価証券の流動性が損なわれた場合にはファンドの基準価額が下がる要因となります。

リスクを小さくするには(下記に限定するものではありません。)

資産の分散

ひとつの投資型商品で資産を運用した場合、その商品が値下がりすると、資産全体に影響が出てしまいます。

しかし、値動きが異なる資産に分散して投資すればリスクも分散し、安定性が増します。

長期運用

市場は短期間では一時的要因で大きく変動することがありますが、長期間ではこの変動リスクが小さくなる傾向があります。

時間の分散

1回にまとめて投資するのではなく、何回かに分けて投資する方法です。

数回に分けて購入時期を分散することにより、購入価格を平準化する効果が期待できます。

特定口座のご案内

個人のお客さまが公募株式投資信託、特定公社債等(注)を換金され利益が出た場合は、原則、確定申告が必要ですが、特定口座は当金庫がお客さまに代わって損益等の計算をし、納税の代行などを行う税制上の制度です。「特定口座」をご利用いただくことで、確定申告が原則不要、または手続きが簡単になります。

- 注:

- 特定公社債等とは国債(個人向け国債を含む)、地方債などの特定公社債や公募公社債投資信託等のことです。

特定口座のご留意事項

- 特定口座の開設は、1金融機関に1口座のみとなります。当金庫ですでに特定口座をご開設の場合はお申込みになれませんのでご注意ください。

- 特定口座の開設は、個人のお客さまでかつ国内に居住されている方のみとなります。

- 特定口座の開設は、投信取引口座を開設されているお取引店のみでの受付となります。なお、債権取引のみのお客さまは、債権取引口座を開設されているお取引店のみでの受付となります。

- 特定口座での所得金額の計算の基準日は受渡日となります(お申込日ではありません。)。

したがって、特定口座の損益計算の対象となるお取引は、年初第1営業日から年末の最終営業日が受渡日となるお取引までとなります。 - 特定口座を開設いただく前に行われた分配金や利子の支払、または換金取引につきましては、特定口座内での所得金額の計算の対象とすることはできません。

- 特定口座開設後の国内公募株式投資信託、特定公社債等のご購入は、原則として特定口座を通じて行います。

- 特定口座では、解約・償還損益および買取請求による譲渡損益が計算されます。また、「源泉徴収あり」の特定口座では分配金(普通分配金)、特定公社債等の利子等の所得金額も計算されます。

- 源泉徴収ありの口座でも、他の口座の上場株式等の譲渡損益の金額や配当等の金額と損益の通算をする場合や、譲渡損失の繰越控除の適用を受ける場合には、確定申告が必要です。

- 確定申告をされた場合は、配偶者控除、扶養控除等の適用に影響を与える場合があります。

- 国民健康保険の保険料は自治体によって計算方法が異なるため、確定申告することで保険料が変わる場合があります。詳しくはお住まいの市区町村までお問い合わせください。

投資信託にかかるご留意事項

- 投資信託は預金、保険契約ではありません。

- 投資信託は預金保険機構、保険契約者保護機構の保護の対象ではありません。

- 当金庫が取り扱う投資信託は投資者保護基金の対象ではありません。

- 当金庫は販売会社であり、投資信託の設定・運用は委託会社が行います。

- 投資信託は元本および利回りの保証はありません。

- 投資信託は、組入有価証券等の価格下落や組入有価証券等の発行者の信用状況の悪化等の影響により、基準価額が下落し、元本欠損が生ずることがあります。また、外貨建て資産に投資する場合には、為替相場の変動等の影響により、基準価額が下落し、元本欠損が生ずることがあります。

- 投資信託の運用による利益および損失は、ご購入されたお客さまに帰属します。

- 投資信託のご購入時には、買付時の1口あたりの基準価額(買付価額)に、最大3.30%の購入時手数料(消費税込み)、約定口数を乗じて得た額をご負担いただきます。換金時には、換金時の基準価額に最大0.3%の信託財産留保額が必要となります。また、これらの手数料等とは別に投資信託の純資産総額の最大年率2.420%(消費税込み)を信託報酬として、信託財産を通じてご負担いただきます。その他詳細につきましては、各ファンドの投資信託説明書(交付目論見書)等をご覧ください。なお、投資信託に関する手数料の合計は、お申込金額、保有期間等により異なりますので表示することはできません。

- 投資信託には、換金期間に制限のあるものがあります。

- 投資信託の取得のお申込みに関しては、クーリングオフ(書面による解除)の適用はありません。

- 投資信託のご購入にあたっては、あらかじめ最新の投資信託説明書(交付目論見書)および目論見書補完書面等を必ずご覧ください。投資信託説明書(交付目論見書)および目論見書補完書面等は当金庫の投資信託取扱店窓口等にご用意しています。「投信インターネットサービス」からご購入される場合は、PDFファイルをダウンロードしてご確認ください。

- 原則いつでも買付・換金をご請求をいただけます。

- ※

- 該当するファンド(ユナイテッド・マルチ・マネージャー・ファンド1)は指定投資信託証券を投資対象としており、当該指定投資信託証券における所定の信託報酬を含めてお客さまが実質的に負担する信託報酬を算出しております。なお、この実質的な信託報酬率は、2022年12月27日現在の投資対象ファンドに基づくものであり、投資対象ファンドの変更等により将来的に変動します。

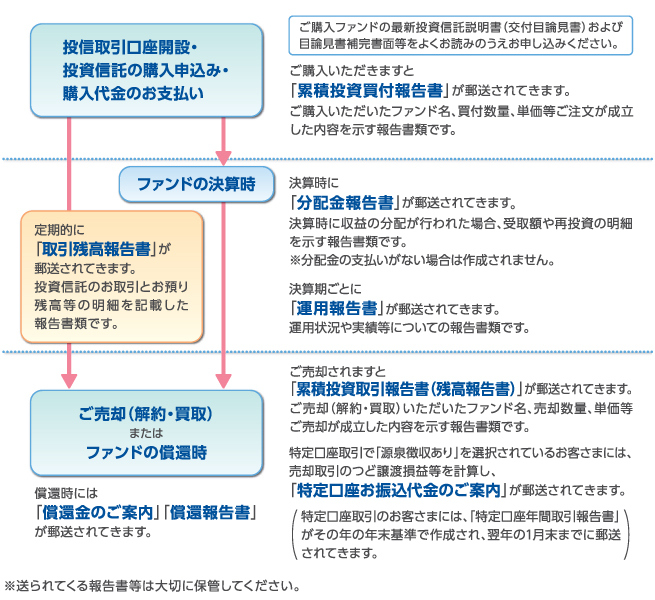

ご購入から換金、償還までの流れ

お客さまにご負担いただく主な費用は下記のものがあります

購入時

- 申込手数料

- 申込時にかかる手数料で販売会社に支払われる報酬です。全てにかかるものではなく無料のものもあります。買付手数料とか販売手数料とも呼ばれます。

運用期間中

- 信託報酬

- ファンドの運用・管理にかかる費用で、販売会社・投資信託会社・信託銀行に間接的に支払われます。その割合及び額は投資信託説明書(交付目論見書)や運用報告書の費用の項目に記載されています。基準価額はこの信託報酬を控除した後の価額として発表されます。

換金時

- 信託財産留保額

- 換金時にかかる費用で、ファンドの安定性を高めると同時に今後長期に保有される投資家との公平性を保つために徴収される費用。小口資金をまとめて投資するのが特長ですので、ある投資家が換金すると、その支払いのために投資している証券売却が必要になるケースが出てきます。このコストを換金する投資家に負担してもらう費用のことです。

その他詳細につきましては、各ファンドの投資信託説明書(交付目論見書)等をご覧ください。

定時定額買付サービス

- 毎月決まった日に決まった金額で投資信託をお買付するサービスです。

(本サービスの利用は当金庫所定の投資信託に限ります。) - 毎月のお買付金額は1千円以上(1,000円単位で増額)ボーナス月などの増額もOK!

(お買付代金は毎月普通預金から自動引落されます。)