住宅ローンのご返済は、2つの方法があります

ご返済方法によって、それぞれにメリットとデメリットがあり、お支払総額、毎月のお支払額に違いが生じますので、契約前に十分に比較検討しましょう。

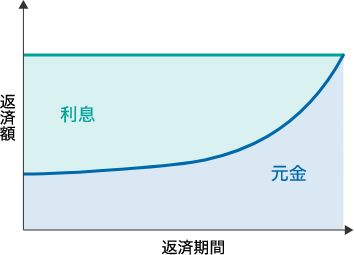

元利均等返済

返済イメージ

毎月決まった金額をお支払い

毎月のお支払額(元金と利息の合計額)が変わらないご返済方法で、住宅ローンでは一般的な返済方法です。

メリット

毎回のお支払額が一定なので、生活設計が立てやすくなります。

また、返済開始時は、毎回のお支払額が元金均等返済に比べ少なくなります。

デメリット

金利の条件が同じ場合、全期間のお支払総額は、元金均等返済よりも多くなります。

返済開始時は、毎回のお支払額に占める元金の割合が低く、元金の返済はあまり進みません。

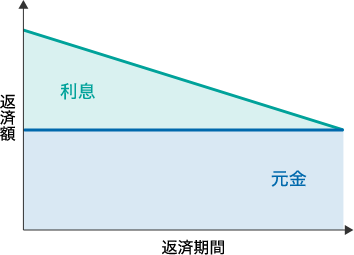

元金均等返済

返済イメージ

返済が進むにつれてお支払額が減少

毎回一定額の元金と毎回の元金の残高に応じた利息の合計が返済額となります。

メリット

最初から最後まで、元金が均等に返済され、借入元金の返済が早く進みます。

そのため、元利均等返済に比べ、発生する利息負担が軽く、お支払総額も少なくて済みます。

デメリット

返済開始時は、毎回のお支払額が元利均等返済に比べ多くなります。

無理な返済は禁物。

ゆとりを持って返せるプランを!

住宅ローンのお借入期間(ご返済期間)は、短くするほどお支払総額が減少します。ただし、短くしすぎると毎月のお支払額が大きくなり、お客さまの生活を圧迫してしまいます。また、「ボーナス返済」という方法もありますので、ご契約前にはいろいろなパターンの返済方法をご提案します。

店舗・ATM

店舗・ATM 手数料一覧

手数料一覧 預金金利一覧

預金金利一覧 よくあるご質問

よくあるご質問 0120-68-1291

0120-68-1291