メニュー

- ライフプランガイド

- ためる・ふやす

- かりる

- そなえる

- 便利なサービス

閉じる

「人生100年時代」にそなえよう ~もりしんと考える資産運用の必要性~

「人生100年時代」という言葉が

聞かれるようになりました。

超長寿化時代を迎える日本では、

100歳まで生きる前提の人生設計が必要です。

伸び続けるセカンドライフに備えるため、

もりしんと資産運用について考えてみませんか?

私たちを取り巻く環境を

確認しましょう

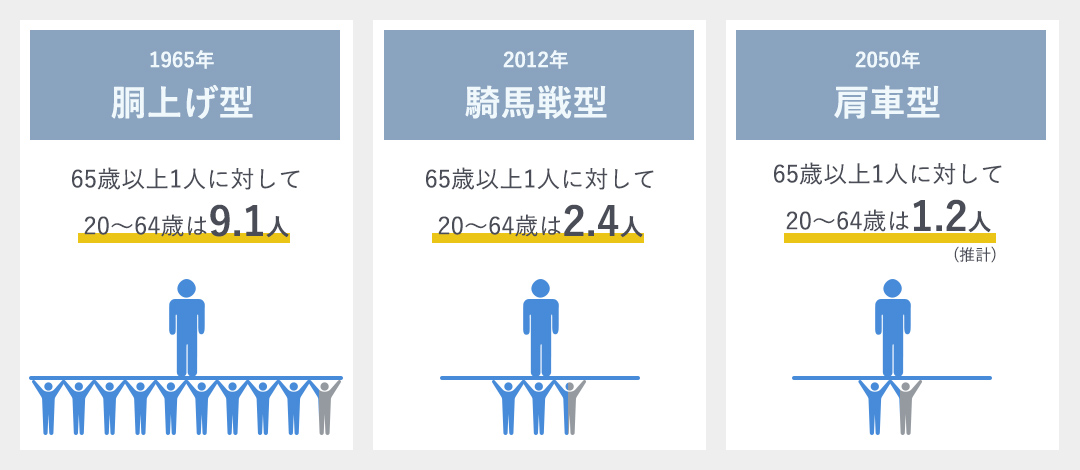

少子高齢化

現在の日本は少子高齢化の進行により、年金や医療等の社会保障分野において、

現役世代の負担が増大しており、老後の生活費を年金だけに頼ることが難しくなりそうです。

早いうちから自助努力によって、老後の資金を準備することが重要です。

インフレ

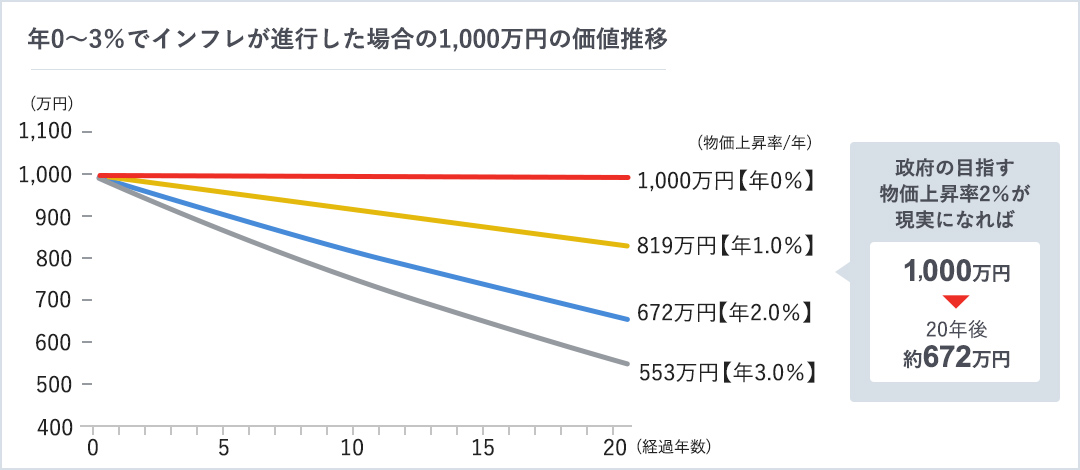

インフレ(インフレーション)とは、モノの価格(物価)が継続的に上がることです。

インフレが起こると、お金の実質的な価値は低下します。

日本は長らく低金利が続いているため、預金に預けているだけでは、

買いたいものが買えなくなってしまうかもしれません。

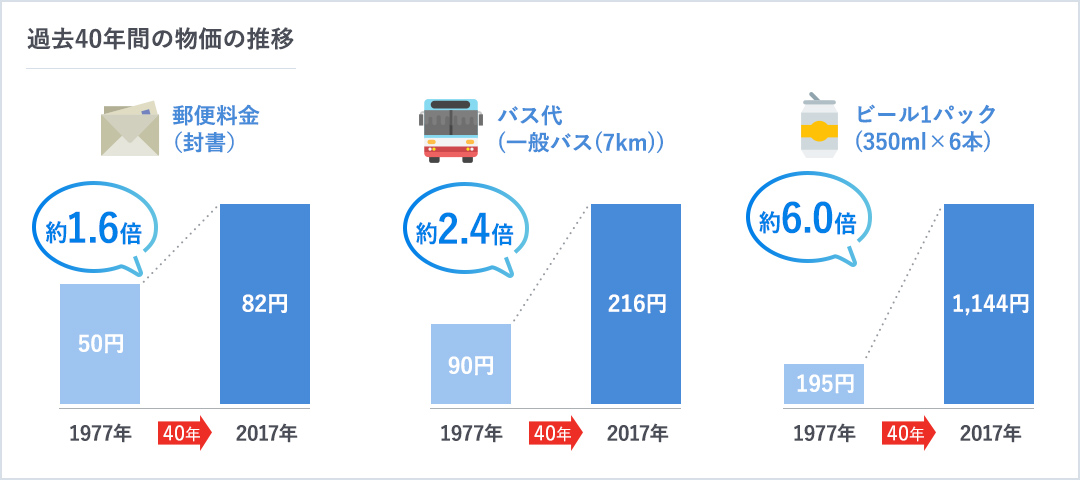

また、日本では長らくデフレの状態が続いていましたが、近年デフレ脱却の兆しがあります。

長期的にみれば、生活必需品やサービスの価格は上昇しています。

金利について理解し、

お金を長生きさせましょう

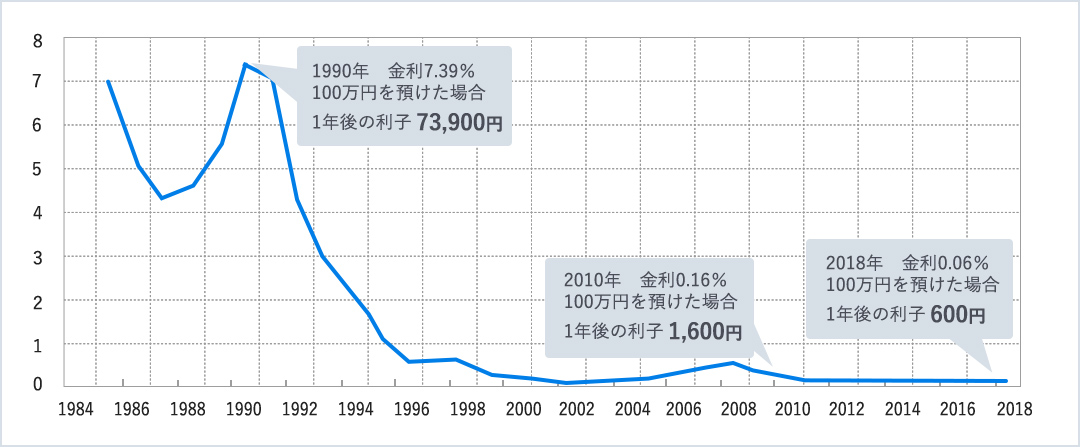

長引く日本の低金利

預金金利は1990年代後半から、低水準のままです。

お金の寿命を理解しましょう。

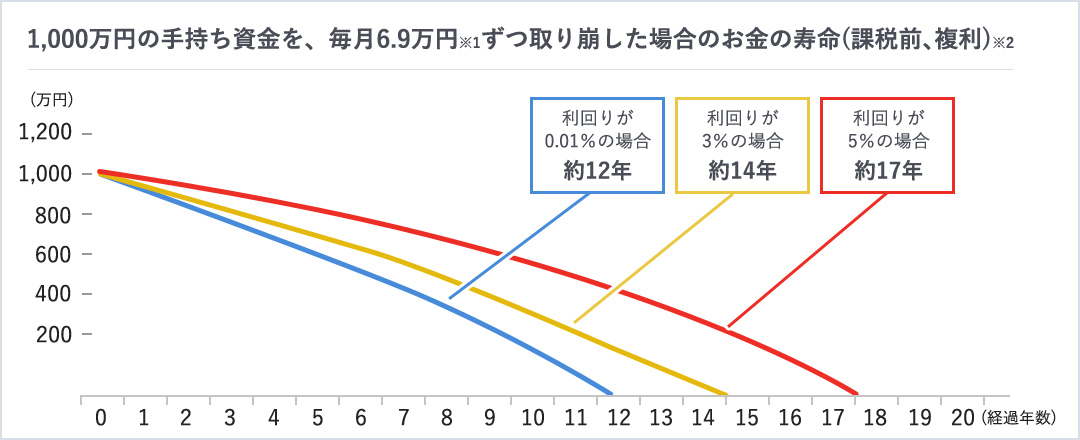

下の図は退職金である2,000万円の手持ち資金を、ゆとりある生活の上乗せ額である

毎月約12.7万円ずつ取り崩した場合のシミュレーションです。

資産運用をほとんどしない場合は約13年で退職金が底をついてしまいますが、

運用することでお金の寿命を伸ばすことができます。

※2:1,000万円を一定の利回りで運用しながら一定金額を取り崩していくシミュレーションであり、特定の商品の運用成果を保証、示唆するものではありません。計算にあたっては1か月複利計算、月末引き出しにて計算しています。複利、課税前。

※運用に係る税金、費用等は一切考慮していません。

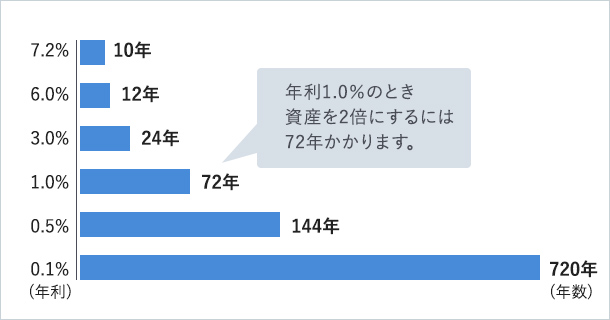

資産を2倍にするための期間

資産が2倍になるのに、どれぐらいの期間がかかるか簡単に計算するために、よく使われるのが「72の法則」です。

例えば、年利1.0%のとき資産を2倍にするには72年かかります。

72の法則

- 資産を2倍にするのに必要なおおよその年数

- = 72 ÷ 運用利回り(%)

グラフの数字は、上記計算式で計算した場合の概算値。税金等は考慮していません。

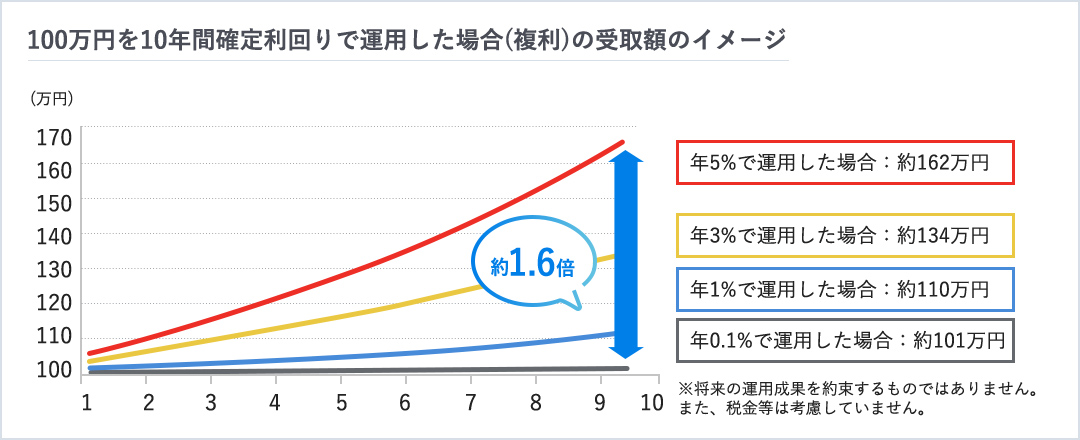

複利の効果(100万円を運用した場合)

複利効果とは、運用で得た収益を元本に加えて再び運用することにより、

収益が収益を生んで膨らんでいく効果のことです。

複利効果は、投資を早くはじめ、長い期間続けるほど、より大きく期待できます。

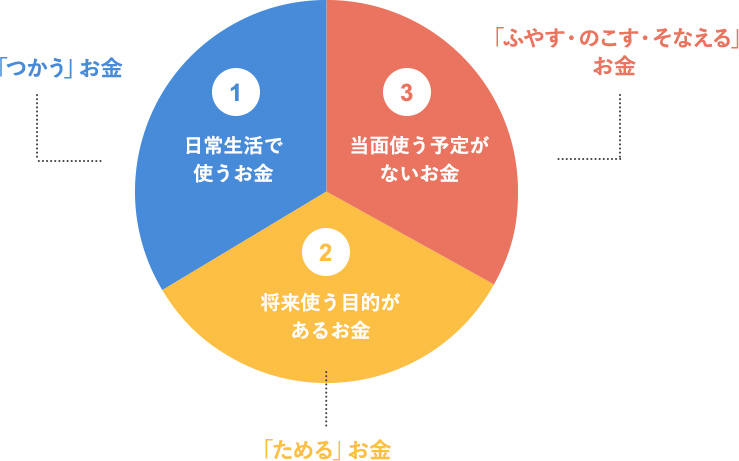

お金を色分けしてみましょう

資産運用は、まず自分のお金を色分けすることが大事です。

ライフプランを考え、お金の性格に合わせて3つに色分けしてみましょう。

お客さまのニーズにあった

金融商品を選びましょう

盛岡信用金庫では、お客さまのニーズにお応えするため、

様々な商品を取りそろえております。