はじめてみませんか? 投資信託

「投資信託」は、多くのお客さま(投資家)からお預かりした資金をひとつにまとめ、運用の専門家である投資信託会社が、複数の株や債券などに分散投資し、その運用成果をお客さまに還元する金融商品です。なお、預金保険制度の対象ではありません。

-

Point1

少額から購入可能

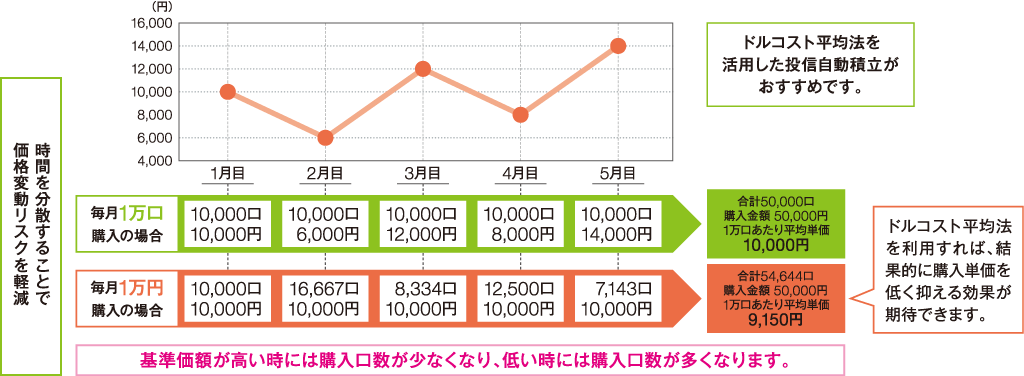

投資金額は、1万円の「少額資金」から始められます。

なお、毎月同額を積立 する「定時定額」の場合、月々1千円から投資可能です。 -

Point2

資産の分散投資

リスクを抑えるよう、投資信託は複数の有価証券に分散投資されます。

-

Point3

専門家が運用

資金運用は豊富な知識と経験、情報力を備えた投資の専門家

(ファンドマネージャー)が行います。 -

Point4

NISAが利用可能

NISA(少額投資非課税制度)が利用可能です。

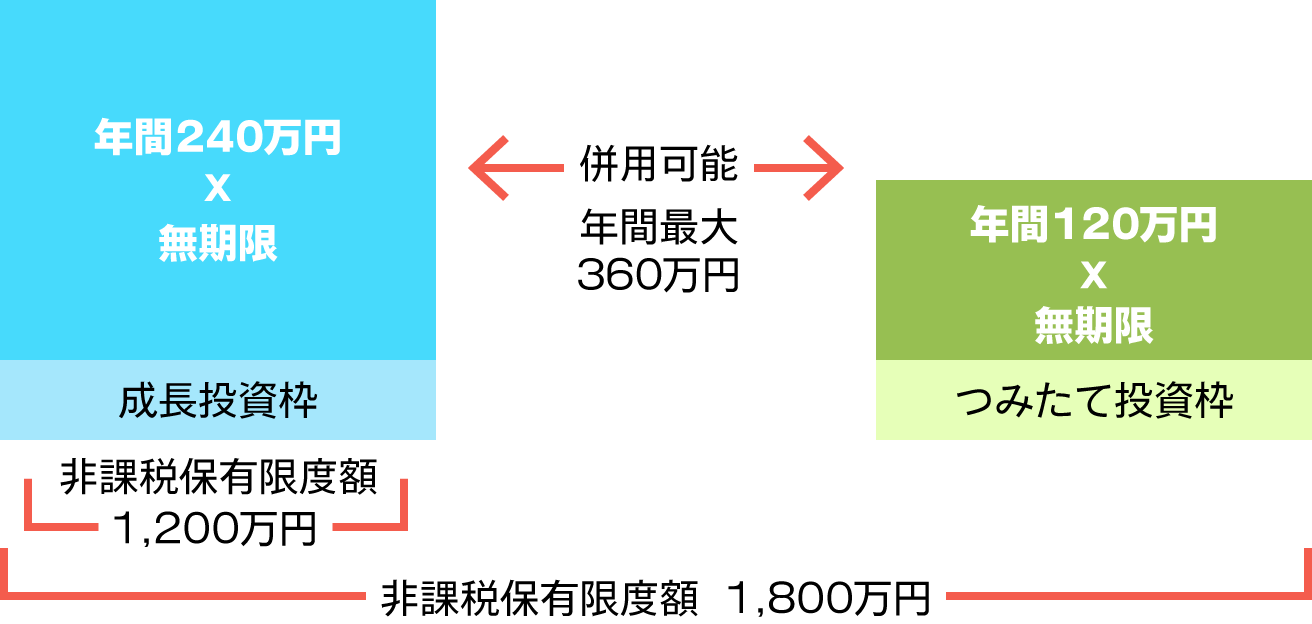

NISA制度は2024年1月の改正により年間投資枠が大幅に拡大し、非課税保有期間も無制限となりました。

制度自体も恒久化したことで、さらに柔軟かつ長期的な資産形成が可能になります。

新しいNISA制度

- 非課税

保有期間が無制限 - 年間

360万円に投資

拡大 - 2つの

NISAの制度

併用化

※成長投資枠とつみたて投資枠を最大限利用した場合

-

口座開設可能年齢

- 成長投資枠

- 18歳以上

- つみたて投資枠

- 18歳以上

-

非課税保有期間

- 成長投資枠

- 無期限化

- つみたて投資枠

- 無期限化

-

口座開設期間

- 成長投資枠

- 恒久化

- つみたて投資枠

- 恒久化

-

年間投資枠

- 成長投資枠

- 240万円

- つみたて投資枠

- 120万円

-

非課税保有限度額

- 成長投資枠

- 合計1,800万円

(内、成長投資枠での上限は1,200万円) - つみたて投資枠

- 合計1,800万円

(内、成長投資枠での上限は1,200万円)

-

投資対象商品

- 成長投資枠

-

上場株式、投資信託

(次の投資信託などを除く)- (1)信託期間20年未満

- (2)高レバッジ型

- (3)毎月分配型

- つみたて投資枠

- 長期・積立・分散投資に適した投資信託

(現つみたてNISA同基準)

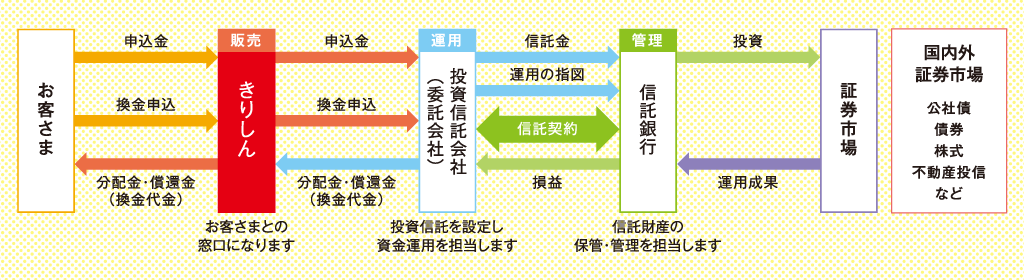

1 投資信託のしくみ

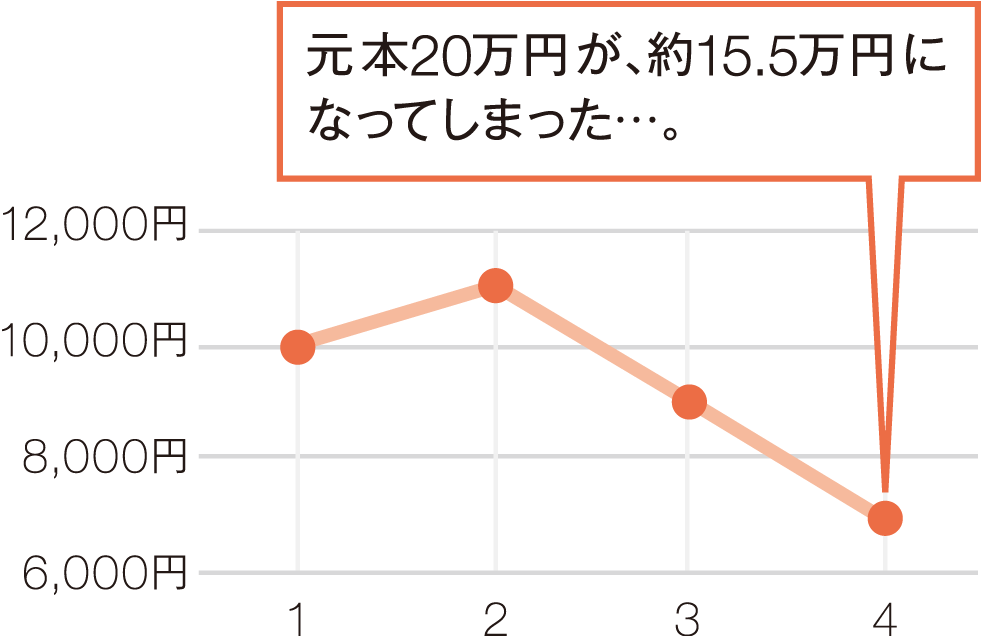

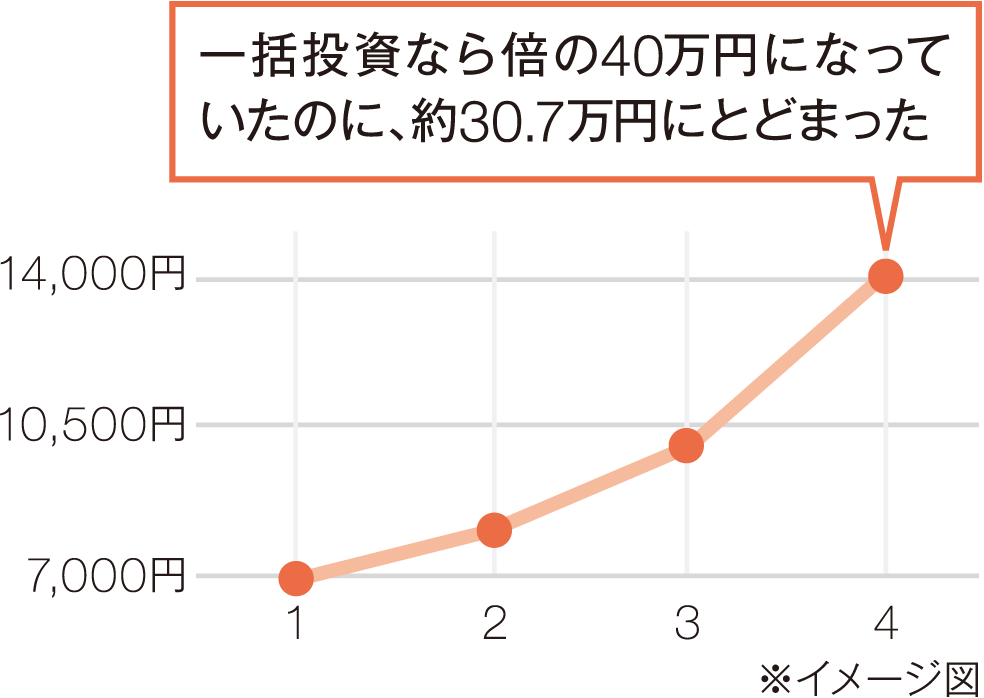

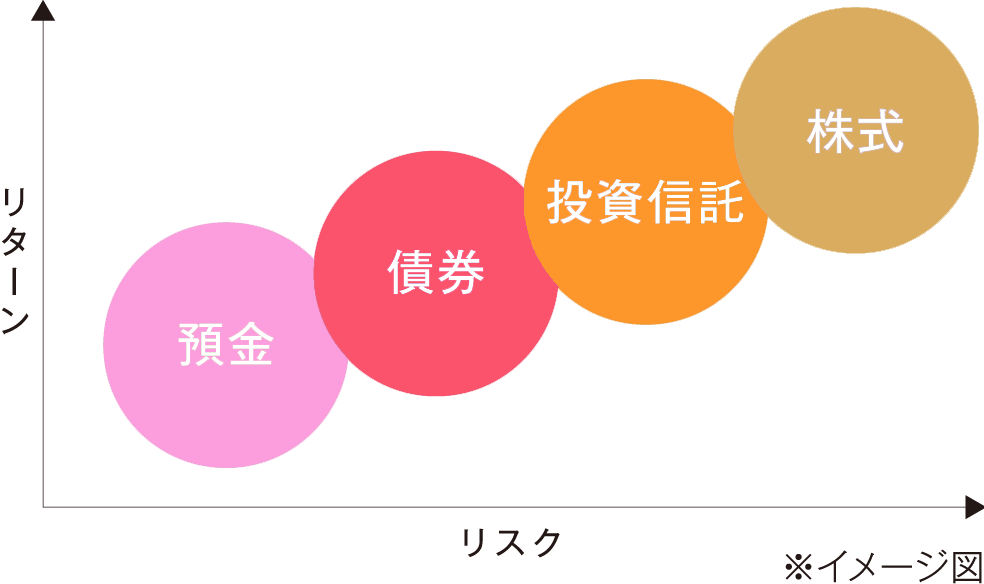

2 投資信託のリスク

どのようなリスクがあるのか 、知ることが大切です。

- ■資産クラス別リスク・リターンの関係

- リスクとリターンは表裏一体です。一般的にリスクが大きいものほどリターンが大きく、リスクが小さいものほどリターンが小さい、という傾向があります。