投資信託

初めてのお客様は以下の内容をよくお読みください。

投資信託のご購入時の注意事項

- 投資信託は預金、保険契約ではなく、預金保険機構、保険契約者保護機構の保護の対象ではありません。

- 玉島信用金庫が取り扱う投資信託は投資者保護基金の対象ではありません。

- 玉島信用金庫は投資信託の販売会社であり、投資信託の設定・運用は各運用会社(投資信託委託会社)が行います。

- 投資信託は預貯金と異なり、元本および利回り保証はありません。また、過去の運用実績は、将来の運用成果を約束するものではありません。

- 投資信託は、組入れ有価証券等の価格下落や、発行者の信用状況の悪化等の影響により基準価額が下落し、元本欠損が生ずることがあります。また、外貨建て資産に投資する場合には、上記要因に加え為替相場の変動等の影響により、元本欠損が生ずることがあります。

- 投資信託の運用による利益および損失は、ご購入されたお客様に帰属します。

- 一部の投資信託には、お取引可能日時があらかじめ制限されているものがあります。また、金融商品取引所等の取引停止等やむを得ない事情があるときは、お取引の申込受付を中止すること等があります。

- 投資信託の取引のお申込に関しては、クーリングオフ(書面による解除)の適用はありません。

- 投資信託をご購入にあたっては、 あらかじめ最新の「投資信託説明書(交付目論見書)」および「目論見書補完書面」等で必ず内容をご確認のうえ、ご自身でご判断下さい。「投資信託説明書(交付目論見書)」および「目論見書補完書面」等は、玉島信用金庫の本支店にご用意しています。

投資信託に関する手数料の概要

投資信託のお取引に際してご負担いただく費用には以下のものがあります。

(玉島信用金庫で販売中の投資信託のうち上限のものを表示しています。)

- 申込手数料(ご購入時)

買付時の一口当たりの基準価額に、最大3.30%(消費税込)の申込手数料率、買付口数を乗じて得た額をご負担いただきます。 - 運用管理費用(保有時) 投資信託の純資産総額の最大年2.42%(消費税込)を、信託財産を通じてご負担いただきます。(ただし、運用成果に応じてご負担いただく実績報酬は除きます。)

- 信託財産留保額(ご換金時)

換金時の一口当たりの基準価額に、最大0.3%の料率、換金口数を乗じて得た額をご負担いただきます。 - 監査費用等その他の費用

実際の費用はファンド毎に異なります。その他詳細につきましては、各ファンドの投資信託説明書(交付目論見書)等でご確認ください。

なお、投資信託に関する手数料の合計は、お申込金額、保有期間等により異なりますので表示することはできません。

-

当資料は玉島信用金庫が独自に作成したものであり、金融商品取引法に基づく開示資料ではありません。

記載の内容は2023年11月1日現在のものです。

投資信託・国債のお取引について

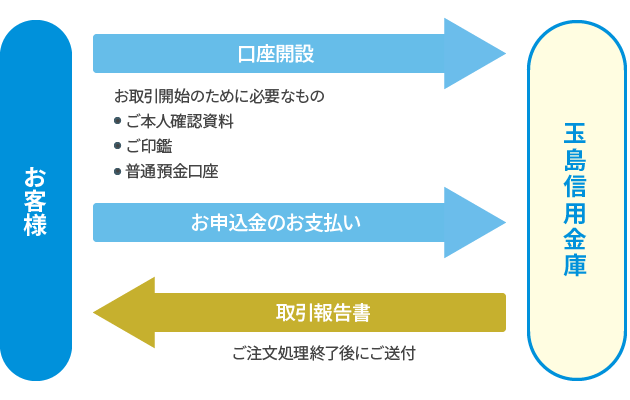

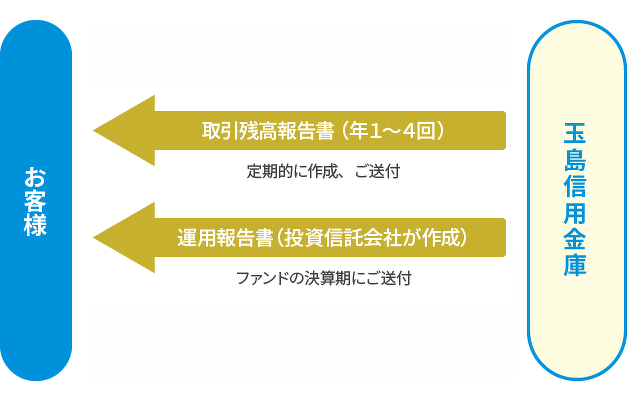

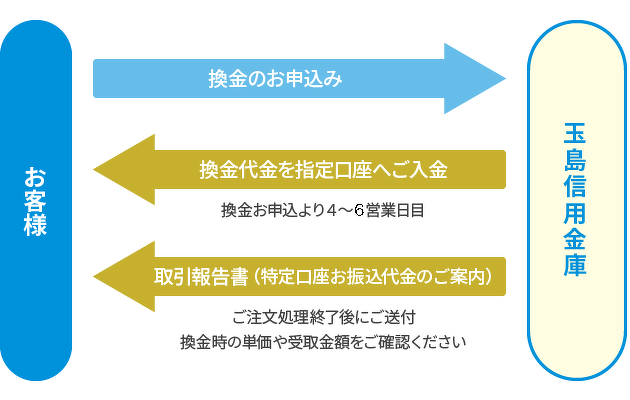

投資信託・国債につきましては、お取引の完了後お客様へ「取引報告書」をご送付いたします。 また、お取引があったお客様には、3月末・6月末・9月末・12月末の3ヶ月ごとに、「取引残高報告書」を作成し翌月にご送付いたします。お取引のない場合でも「取引残高報告書」 は、年1回送付させて頂きます。

投資信託・国債のお取引をいただいたお客様におかれましては、「取引報告書」または「取引残高報告書」の送付と、記載されております内容等をご確認頂きますようお願い申し上げます。

ご不明な点がございましたら、下記へご連絡ください。

- 玉島信用金庫

事務部担当責任者 - 086-526-1335

住所:倉敷市玉島1438番地

投資信託とは

投資信託とは、たくさんのお客さまからお預かりした資金を集めて一つにまとめ、運用の専門家である投資信託会社が、 国内外の株式や債券、不動産等に投資し、その運用成果をお客さまに分配するという仕組みの商品です。

投資信託の仕組みとメリット

[ 小口投資 ]

少ない金額から購入できます。

株式投資や債券投資にはある程度まとまった資金が必要ですが、投資信託は1万円からでも手軽に始めることができます。

[ 分散投資 ]

株式や債券などへ分散投資します。

投資の基本は、資産をいくつかの商品に分けてリスクを分散させることです。 投資信託は、このような分散投資の考え方から生まれた金融商品です。

[ 専門家による運用 ]

専門家が運用します。

個人で株式や債券などの投資について必要な知識や技術を身に付けることは難しいものです。 投資信託は投資家に代わって高度な経済・金融の知識を身に付けた専門家が運用します。

当金庫は分散投資・長期投資をお勧めします。

リスクを小さくするため一般にとられる方法は3つあります。

- 資産の分散

資金を一つの金融商品にまとめて投資せず、さまざまな種類に分散して投資することでリスクが分散し、安定度が増します。 - 長期保有

市場は、短期間では一時的な要因により大きく変動することがありますが、長期間ではこの変動リスクが小さくなる傾向があります。 - 時間の分散

一度に全額を投資するのではなく何度かに分けて投資する、または毎月一定額を積み立てるなどの方法で 購入時期を分散させることによって、リスクを小さくすることができます。

大切なのは「複数に分散させること」

「卵は一つのカゴに盛るな」ということわざを知っていますか?

これはイギリスの資産運用に関することわざの一つで、すべての卵を一つのカゴに盛っていた場合、 そのカゴを落とせば全ての卵が割れてしまいますが、いくつかのカゴに分けて卵を盛っていれば、 その中のカゴを一つ落としてもすべての卵が割れてしまうことは避けられるということを表しています。

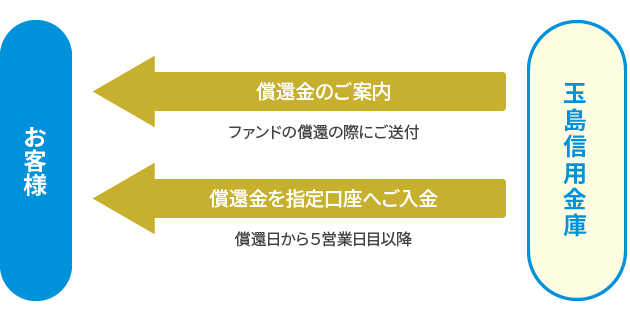

お申込から換金・償還まで

お取引開始時

運用期間中

換金時

償還時

投資信託のリスク

投資信託は値動きのある株式や債券などに投資しますので、預貯金のように元本や利回りの保証はなく、将来どのくらいの価値になるのかがあらかじめ約束されていません。

また投資信託はリスクを含む商品であり、その運用実績は、その信託財産に組み入れられた株式・債券などの価格変動、その発行者の経営・財務状況の変化およびそれらに関する外部機関の評価の変化その他の信用状況の変化等、金利・為替相場の変動など市場環境の変化などにより変動します。

また「リスク」と「リターン」は相対関係にあるため、高いリターンを期待できる商品はそれだけ高いリスクを負っています。

投資信託をご購入の際は「目論見書」と「目論見書補完書面」の内容をご確認の上、ご自身でご判断ください。

投資信託のおもなリスクとは?

- 価格変動リスク

投資信託が組み入れている株式や債券等は、政治・経済情勢、発行企業の業績、市場の需給等様々な要因によって価格が変動します。価格が変動すればファンドの基準価額の変動要因となるため、投資元本を割り込むことがあります。 - 金利変動リスク

一般に金利が上がった場合に債券の価格は下落し、逆に金利が下がった場合に債券の価格は上昇します。また残存期間が長期の債券は、短期のものより金利変動に大きく作用される傾向にあります。特に、債券を多く組み入れている投資信託の場合は、金利変動の影響を受けやすく基準価額が下落する要因となります。 - 為替リスク

外国の株式や債券に投資する場合、為替相場の変動により資産価値が減少することがあります。一般に当該資産の通貨に対し円高となった場合には、基準価額が下落する要因となります。 - 信用リスク(デフォルトリスク)

株式や債券等の発行体が経営不安、倒産等に陥った場合、またその可能性が高まった場合等には、当該発行体の発行する有価証券の価格が下落し、場合によっては投資資金が回収不能になることもあります。組入有価証券がこうした状況に陥った場合、基準価額が下落する要因となります。この信用リスクを判断する材料として格付機関の評価である「格付け」が利用されています。 - 市場流動性リスク

有価証券を市場で売買する場合、需給動向により希望する価格・時期で売買することができなくなり、非常に不利な価格で売却しなければならなくなるなどの可能性があり、組入有価証券の流動性が損なわれた場合には、基準価額が下落する要因となります。 - カントリーリスク

投資対象国の政治・経済情勢の混乱や不安定化、資本・外国為替に関する規制などの影響により市場が変動し、投資元本を割り込むことがあります。また一般的に、投資対象が新興国の場合、先進国に比べて相対的に大きなカントリーリスクが内在します。 - 不動産投資信託(リート)のリスク

不動産投資信託(リート)の場合、不動産を実質的な投資対象としているため、固有のリスクとして、火災・自然災害等の影響や、不動産にかかる法制度の変更等により収益・資産価値の低下を誘引し、基準価額が下落することがあります。

※これらのリスクを軽減させるため、分散投資、長期保有をお勧めします。

投資信託 定時定額購入 商品のご案内

「投資信託」は一括購入のほか、月々のお積立で手軽に始められる、「定時定額購入」をご用意しております。 ライフプランに合わせてお選びください。

少ない金額から購入できます。

株式投資では、まとまった資金が必要です。しかし、投資信託では、1万円以上から毎月の積立による 「定時定額購入」ができます。さらに購入代金は預金口座からの自動引き落しで簡単・便利に購入できます。

時期を分散することでリスクを軽減。

定期的に一定額、特定の銘柄を買付けすることでファンドの変動を平均化しリスクを軽減。 さらに、「ドルコスト平均法」を活用することで購入単価が平均化され、一括購入の場合に比べ 購入価格を低く抑えることが期待できます。

購入価格を平均化

下のグラフは、仮のファンドを想定して、その基準価格の変動により、投資家の心理状況がどう変化するかを一般的な例で示したものです。 上昇時には「もっと上がるかも」と考え、購入意欲が湧き、下落時には「まだ下がるかも」と考え、購入意欲がそがれます。 しかし、定期的に一定金額を買付けする方法で購入すれば、購入価格を平均化することができます。

ドルコスト平均法

ドルコスト平均法とは、定期的に一定の金額で価格変動商品(有価証券など)を購入していく投資方法です。

有価証券等へ投資する場合、価格が安いのはどの時点であるかを判断することは非常に難しいものです。 ドルコスト平均法ならば毎回一定の金額で投資信託を購入するので、基準価額が高い時には少ない口数、反対に安い時には 多くの口数を購入することになり、一定の口数を購入していくよりも平均購入単価を低く抑える効果が期待できます。

「投資信託 定時定額購入」サービス概要

ご購入方法

- 買付日はファンドにより異なります。 ただし、ご購入日当日が当金庫の休業日にあたる場合、あるいは、銘柄毎に投資信託委託会社が定める 購入不可日にあたる場合は、その翌営業日がご購入日となります。

- 振替金額は年6回まで増額することができます。

ご購入金額

- 銘柄ごとに、毎月1万円以上1,000円単位でご指定ください。

- 年6回の増額月を指定される場合は、毎月の振替金額に追加する金額を1,000円単位でご指定ください。

ご購入日

- 毎月の投資信託ご購入代金引落日(1日、5日、10日、15日、20日、25日)をご指定ください。

(購入日を同一として複数の銘柄をお申し込みの場合、実際のご購入日が複数の日に分かれる場合があります。)

ご購入代金の引き落し

- ご購入代金は振替日に、引落指定口座から引き落しいたします。

- 残高不足等によりご購入代金の引き落しができない場合は、当該月の購入はおこないません。

- 複数の銘柄を同一のご購入日にて購入される場合、また、異なるご購入日でも、休業日および購入不可日の関係で 実際の引落日が同一日にあたった場合、合計の金額にて引き落しができない時には、そのいずれかの銘柄を 買付けるかは当金庫の任意とします。

換金方法

- 投資信託を換金する場合には、別途解約申込書をご提出ください。

- 換金のお申し込みは営業日であればいつでもできますが、代金のお支払日は銘柄ごとに異なりますので、 目論見書にてご確認ください。

(ただし、銘柄によっては換金のお申し込みができない日もあります。)

引落指定預金口座

- ご指定いただけるのは本サービスのお申込者本人の預金口座に限ります。

手数料

- 本サービスに対してはかかりませんが、銘柄ごとに別途定められた手数料ならびに手数料にかかる消費税 および地方消費税を、毎月のご購入の際に、引き落し金額から差し引かせていただきます。

その他

- 本サービスの終了、銘柄ごとの購入の終了、あるいは購入金額・引落口座等の変更を希望される場合、 振替日の7営業日前までに当金庫所定の用紙によりお申し出ください。

- 対象銘柄の償還等の事由により、追加購入ができなくなった場合には、本契約を終了する場合があります。

-

本資料は、玉島信用金庫が独自に分類・作成した資料であり、金融商品取引法に基づく開示資料ではありません。

お申込の際にはあらかじめあるいは同時にお渡しする目論見書にて、必ず内容をご確認の上ご自身でご判断下さい。

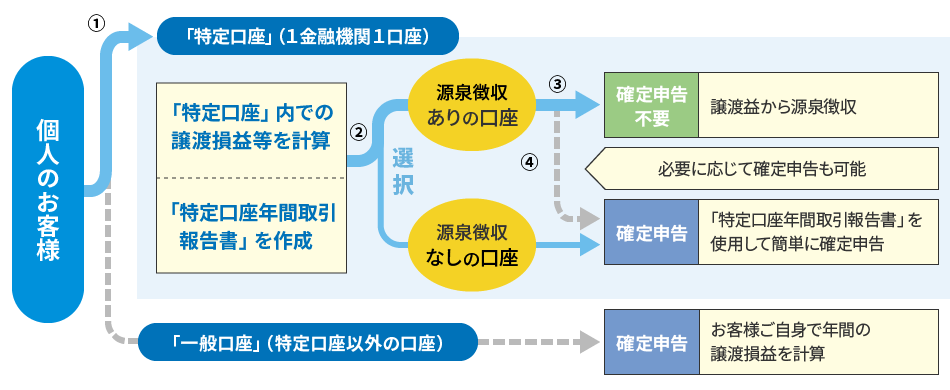

特定口座

株式投資信託をお持ちのお客様、これからご購入を検討されているお客様、 確定申告に便利な「特定口座」をぜひご利用ください。

特定口座をご利用いただけば、株式投資信託の譲渡損益にかかる損益通算が簡単に行えます。

お客様が株式投資信託を買取請求により換金された場合、「一般口座」では原則として確定申告が必要になりますが、「特定口座」を利用すれば確定申告が不要もしくは簡単になります。

「特定口座」と「一般口座」でのお取り扱いは次の通りです。

図中1~4の工程について

- 「特定口座」を開設していただきます。

- 「源泉徴収あり」と「源泉徴収なし」のどちらかをご選択していただきます。源泉徴収方法の変更は、その年最初のご換金取引等(買取・解約・償還)まで可能です。その後は、年内の変更はできません。

- 「源泉徴収あり」の場合は確定申告が不要となり、「源泉徴収なし」の場合は確定申告が原則として必要となります。

- 「源泉徴収あり」の口座をご選択されても、一般口座や他の金融機関の特定口座との損益通算、損失の繰越控除を行う場合は、必要に応じて確定申告を行うこともできます。

「取引残高報告書」の作成基準変更のお知らせ

詳しくは下記PDFをご覧ください。

毎月分配型投資信託の収益分配金に関するご説明

| 商号など | 玉島信用金庫 登録金融機関 中国財務局長(登金)第30号 加入協会なし 〒713-8686 岡山県倉敷市玉島1438番地 |

|---|---|

| お問い合わせ先 | 玉島信用金庫本支店の窓口 |

0120-52-1738

0120-52-1738