NISA(ニーサ:少額投資非課税制度)

NISA(ニーサ:少額投資非課税制度)とは、個人投資家を対象としてNISA口座で保有する公募投資信託、上場株式等から得られる配当所得および譲渡所得が非課税となる税制優遇制度です。

令和5年度税制改正により、抜本的拡充・恒久化された新たなNISA制度が令和6年1月から開始されました。

新しいNISAについて

新規NISA口座開設の流れ

NISA口座の金融機関変更の流れ

- NISA口座を他の金融機関から当金庫へ変更される場合

NISAの利用申込み方法等

新たにNISAの利用を申込む方法

NISAを利用するにはあらかじめ当庫に「非課税口座開設届出書」を提出し、税務署からの「開設できる旨の通知」を受ける必要があります。なお、口座開設は1人1口座に限られます。(金融機関を変更した場合を除く。)

口座を開設できる人は

NISA口座を開設する年の1月1日時点で18歳以上の日本居住の方です。

用意するもの

個人番号(マイナンバー)、届出印、本人確認書類が必要となります。

すでにNISAを利用中の方

すでに非課税口座を開設済みの方で、令和5年12月31日において、その非課税口座に令和5年分の「一般NISA」または「つみたてNISA」が設定されている場合(金融機関を変更した場合を除く。)には、令和6年1月1日に、その非課税口座に「つみたて投資枠」および「成長投資枠」が自動で設定されるため、特に新たな手続きをせずに、新NISAを利用することができます。

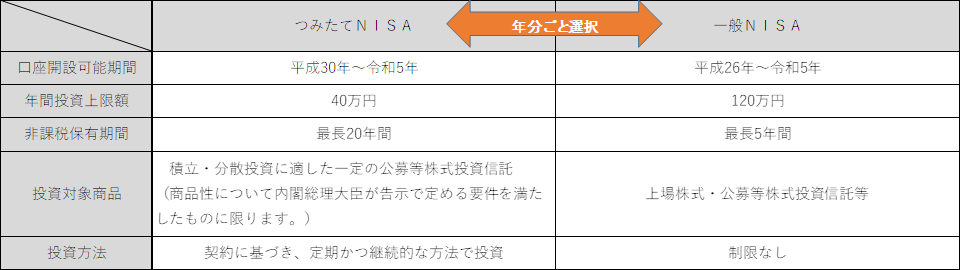

【参考】つみたてNISAおよび一般NISAの概要(令和5年12月まで)

「NISA」制度についてご留意いただきたいこと

- NISA口座は、金融機関を変更した場合を除き、同一年に一人一口座(一金融機関)の開設となります。また、同一年に複数の金融機関のNISA口座で、金融商品の購入はできません。

- NISA口座以外の口座で保有されている投資信託等をNISA口座に移管することはできません。

- NISA口座で保有されている投資信託等を、他の金融機関のNISA口座に移管することはできません。

- NISA口座は、1年単位で金融機関を変更することができます。ただし変更しようとする年分の非課税投資枠で、すでに投資信託等を購入していた場合、その年分について金融機関を変更することはできません。

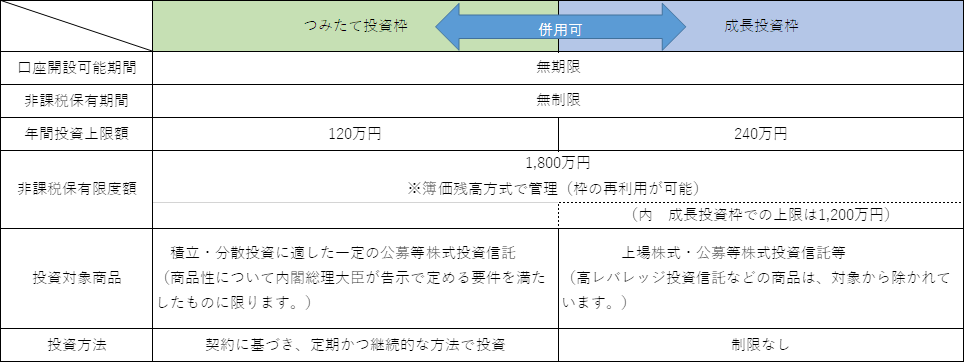

- NISA口座は、成長投資枠(年間240万円)、つみたて投資枠(年間120万円)を併用して利用することができ、年間の非課税投資額は合計360万円です。

- NISA口座で設定されている年間非課税投資枠は、保有している投資信託等を売却しても、その非課税枠を再利用することはできません。また、その年の非課税投資枠の未使用分を翌年以降に繰越すことはできません。

- NISA口座には非課税保有限度額(1,800万円(うち成長投資枠1,200万円))が設定されており、2024年以降にNISA口座で購入した投資信託を売却した場合、翌年以降に年間の非課税投資枠の範囲内で再利用が可能となります。その場合、簿価(取得価額)残高方式で管理されます。

- 収益分配金をNISA口座で再投資する場合は、新たに非課税投資枠を使用することになります。

- NISA口座内で生じた損益は税務上ないものとされ、他の口座で保有する投資信託・有価証券の売買益や分配金等と損益通算することができません。また損失の繰越控除の適用も受けることができません。

- 投資信託の分配金のうち元本払戻金(特別分配金)は、そもそも非課税のため、NISA口座の非課税メリットを享受することができません。

- NISA口座で購入できるのは、当金庫が取扱う投資信託の中でも一定の要件を満たすものに限られます。また、つみたて投資枠では、定期的、継続的な方法での買付に限られますので、ご利用にあたっては定時定額契約が必要です。

- つみたて投資枠では、購入した投資信託の信託報酬等の概算値を原則として年1回通知いたします。

- 基準経過日(NISA口座に初めてつみたて投資枠を設けた日から10年を経過した日および同日の翌日以降5年を経過した日)ごとにお客さまのお名前・ご住所を確認させていただきます。基準経過日から1年以内に確認ができない場合、NISA口座での投資信託の受入れができなくなります。