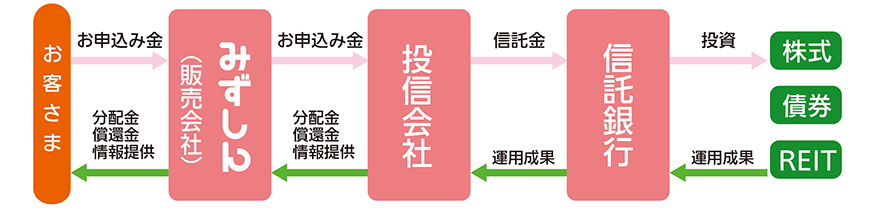

投資信託とは

投資信託(ファンドと呼ばれる金融商品)は、多くのお客さまからお預りした資金をひとつにまとめて、資産運用の専門家である投資信託会社が、複数の株式や債券などに分散して運用し、その成果をお客さまにお返しする仕組みの金融商品です。

ファンド基準価額一覧

「投資信託」の仕組み

メリットとリスク

いろんなメリット

少額投資

株式投資や債券投資にはある程度まとまった資金が必要ですが、

投資信託は1万円程度から始めることができます。

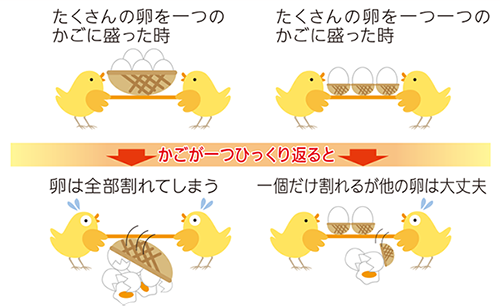

分散投資

投資の基本は、資産をいくつかの商品に分けてリスクを分散させることです。

投資信託は1つの商品を購入するだけでも銘柄の分散投資の効果が期待できます。

専門家が運用

投資には専門知識・技術が必要ですが、投資信託は投資家に代わって

経済・金融の知識を身につけた専門家(ファンドマネージャー)

が運用します。

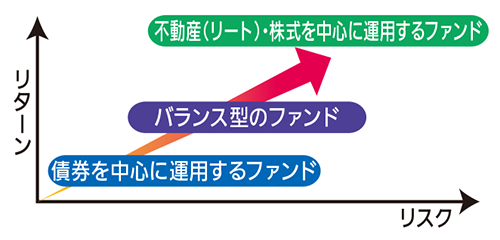

投資リスクについて

投資信託には、投資する対象によって様々な投資リスクがあります。

ファンドによって投資リスクの種類は異なりますので詳しくは各ファンドの最新の目論見書でご確認ください。

金利変動等による組入債券の価格変動、組入債券の発行者の信用状況の変化などにより基準価額が下落し、 元本欠損が生ずることがあります。

金利変動等による組入債券の価格変動、組入債券の発行者の信用状況の変化、 為替相場の変動などにより基準価額が下落し、 元本欠損が生ずることがあります。

組入株式の価格変動、組入株式の発行者の信用状況の変化などにより基準価額が下落し、元本欠損が生ずることがあります。

組入株式の価格変動、組入株式の発行者の信用状況の変化、為替相場の変動などにより基準価額が下落し、元本欠損が生ずることがあります。

組入不動産投資信託証券の価格変動、組入不動産投資信託証券の発行者の信用状況の変化などにより基準価額が下落し、元本欠損が生ずることがあります。

組入不動産投資信託証券の価格変動、組入不動産投資信託証券の発行者の信用状況の変化、為替相場の変動などにより基準価額が下落し、元本欠損が生ずることがあります。

リスクとの上手なつきあい方

①ライフプランにそって考える

(1)資産運用の目的を明確にする

- 「教育資金」・「住宅購入資金」・「老後の生活費」など使用目的が決まっている資金は安全性を一番に考えるとよいのでは?

- 当面、使用予定のない資金は、収益性を重視した運用を考えるとよいのでは?

(2)リスクに対しての許容範囲を常に考えておく

投資信託はハイリスク・ハイリターンの商品のため、収益性を望めるかわりに、リスクもともなうおそれがあります。ご自身でよくお考えください。

②分散投資を心がける

いくつかの金融商品に分散して投資することでリスクを抑えることができ、収益の機会も安全度も増します。

③長期保有・時間の分散を心がける

変動リスクの軽減を図り、運用を安定させる効果が期待できます。

④商品の特徴を理解し、ご自身に合った商品を選ぶ

ファンドごとの特徴を理解して、ぴったりのものを見つけてください。

「目論見書及び補完書面」でファンドの内容を確認して、ご自身でご判断ください。

⑤定期的にチェックをする

「運用報告書」などを確認してファンドの運用状況をチェックすることが大切です。

定時定額購入取引のご案内

ご指定いただいた投資信託に、毎月決まった金額を自動的に投資します。

定時定額購入取引のポイント

月々5千円から無理なく始められます

購入金額を5千円以上1千円単位で指定できますので、

無理なく積立て感覚で投資信託が購入できます。(年6回まで増額月を指定できます。)また、一括購入と比べ毎月一定額を

購入することで時間の分散を図ることができ、投資リスクを小さくすることができます。

自動引落しで購入できます

預金口座から自動的に一定金額を引落し、投資信託を買い付けます。

(毎月10日、休業日の場合は翌営業日)

購入の都度ご来店の必要がありませんので、多忙な方でもお手軽にこ利用いただけます。

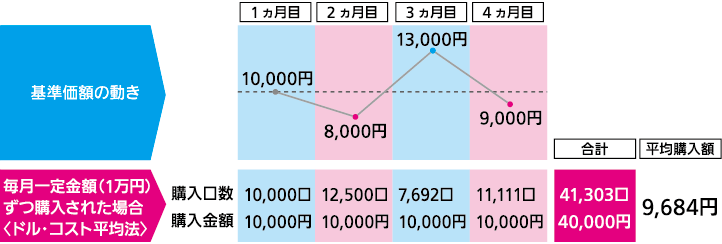

平均購入単価を引下げる効果も期待できます

一定金額で継続して購入する定時定額購入取引は、基準価額が低い時には購入する口数が

多くなり、高い時には購入する口数が少なくなりますので、一定口数を継続的に購入する

方法と比較すると平均購入単価を低く抑える効果が期待できます。

購入方法による平均購入単価の違い(例)

- 基準価額は1万口あたりのものです。

- 定時定額購入取引は、将来の収益を約束したり、相場下落時の損失を防ぐものではありません。

- 上記の数字は仮定のものであり、将来をお約束するものではありません。また、上記の例では手数料は考慮しておりません。

- 当金庫では一定口数での購入は取扱っておりません。

毎月分配型投資信託の収益分配金に関するご説明

投資信託の分配金は、預貯金の利息とは異なり、投資信託の純資産から支払われますので分配金が支払われると、その金額相当分、基準価格は下がります。

なお、分配金の有無や金額は確定したものではありません。

分配金

分配金は、計算期間中に発生した収益(経費控除後の配当等収益及び評価益を含む売買益)を超えて支払われる場合があります。

その場合、当期決算日の基準価額は前期決算日と比べて下落することになります。

また、分配金の水準は、必ずしも計算期間におけるファンドの収益率を示すものではありません。

分配金の支払い

分配金は、分配方針に基づき、以下の分配対象額から支払われます。

- 配当等収益(経費控除後)

- 有価証券売買益・評価益(経費控除後)

- 分配準備積立金

- 収益調整金

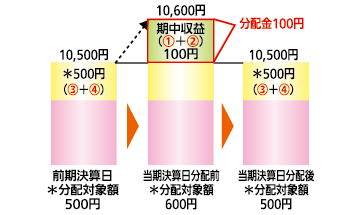

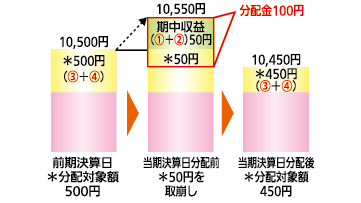

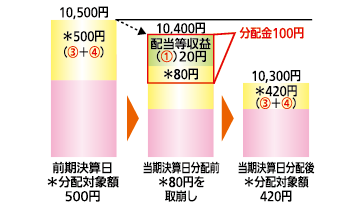

分配金と基準価額の関係(イメージ)

ケースA:

計算期間中に発生した収益の中から支払われる場合

ケースB:

計算期間中に発生した収益を超えて支払われる場合

ケースC:

前期決算から基準価額が下落した場合

上図のそれぞれのケースにおいて、前期決算日から当期決算日まで保有した場合の損益を見ると、次のとおりとなります。

| ケースA |

分配金受取額100円+当期決算日と前期決算日との基準価額の差0円=100円 |

| ケースB |

分配金受取額100円+当期決算日と前期決算日との基準価額の差▲50円=50円 |

| ケースC |

分配金受取額100円+当期決算日と前期決算日との基準価額の差▲200円=▲100円 |

- A、B、Cのケースにおいては、分配金受取額は全て同額ですが、基準価額の増減により、投資信託の損益状況はそれぞれ異なった結果となっています。このように、投資信託の収益については、分配金だけに注目するのではなく、「分配金の受取額」と「投資信託の基準価額の増減額」の合計額でご判断ください。

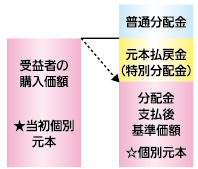

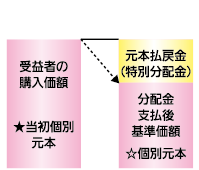

受益者のファンドの購入価額によっては、分配金の一部ないしは全てが、実質的には元本の一部払戻しに相当する場合があります。

分配金の一部が元本の一部払戻しに相当する場合

元本払戻金(特別分配金)は実質的に元本の一部払戻しとみなされ、その金額だけ個別元本が減少します。また元本払戻金(特別分配金)部分は非課税扱いとなります。

分配金の全部が元本の一部払戻しに相当する場合

- 普通分配金:個別元本(受益者のファンドの購入価額)を上回る部分からの分配金です。

- 元本払戻金(特別分配金):個別元本を下回る部分からの分配金です。分配後の受益者の個別元本は、元本払戻金(特別分配金)の額だけ減少します。

投資信託に関する手数料等の概要

投資信託には、下記にあるような手数料等がかかりますが、これらはお客さまのご負担となります。

ご購入時に直接ご負担いただく費用で、各ファンドの買付時の1口あたりの基準価額(買付価額)に、

投資信託取扱商品のご案内に記載の手数料率、約定口数を乗じて得た額をご負担いただきます。

- 例えば、手数料3.3%(消費税込み)のファンドを100万円でご購入した場合(金額指定で購入した場合)

手数科は31,944円(消費税込み)、

ファンドの購入金額(約定金額)は968,056円となります。

- 計算については概算であり、端数処理等により結果が異なる場合があります。

保有時に間接的にご負担いただく費用で、原則として、信託財産の純資産総額に対して、投資信託取扱商品のご案内に記載の料率を乗じた額となります。

日々計算され信託財産の中からご負担いただきます。

ご換金時にご負担いただく費用で換金時の基準価額に対して、投資信託取扱商品のご案内に記載の料率を乗じた額となります。

ご換金の際には、ご換金時の基準価額から信託財産保留額を控除した価額(換金価額)にて換金代金が算出されます。

各ファンドの投資信託説明書(目録見書)等をご覧ください。

なお投資信託に関する手数料の合計は、お申込金額、保有期間等により異なりますので表示することはできません。

投資信託にかかるご留意事項

- 投資信託は預金、保険契約ではありません。

- 投資信託は預金保険機構、保険契約者保護機構の保護の対象ではありません。

- 当金庫が取扱う投資信託は投資者保護基金の対象ではありません。

- 当金庫は販売会社であり、投資信託の設定・運用は委託会社が行います。

- 投資信託は元本及び利回りの保証はありません。

- 投資信託は、組入有価証券等の価格下落や組入有価証券等の発行者の信用状況の悪化等の影響により、基準価額が下落し、元本欠損が生じることがあります。

また、外貨建て資産に投資する場合には、為替相場の変動等の影響により、基準価額が下落し、元本欠損が生ずることがあります。

- 投資信託の運用による利益及び損失は、ご購入されたお客さまに帰属します。

- 投資信託には、換金期間に制限のあるものがあります。

- 投資信託の取得のお申込みに関しては、クーリングオフ(書面による解除)の適用はありません。

- 投資信託のご購入にあたっては、あらかじめ最新の投資信託説明書(交付目論見書)及び目論見書補完書面等を必ずご覧ください。

投資信託説明書(交付目論見書)及び目論見書補完書面等は当金庫本支店等にご用意しています。

- 投資信託は、購入・募集又は換金時などに手数料がかかるものや、信託財産保留額が控除されるものがあります。

なお、運用管理費用(信託報酬)等などの諸費用は信託財産から支払われます。

- 当資料は当金庫が独自に作成したものであり、金融商品取引法に基づく開示資料ではありません。

金融商品に係る勧誘方針

当金庫では、金融商品の販売に関して「金融商品に係る勧誘方針」を定めております。

金融商品に係る勧誘方針

お問い合わせ・ご相談窓口

お取引きのある当金庫窓口まで。お取引きがないお客さまは最寄りの当金庫窓口まで。

店舗所在地