長期・積立・分散投資の効果

元本保証のない投資信託ではリスクの管理も大切です。投資の三大原則といわれる「長期」「積立」「分散」を実践していくことで、リスクを抑えながら安定した運用成果が期待できます。

長期投資

投資信託をはじめとした多くの金融商品は、政治や経済の一時的な変化などの影響を受けて、価格が短期的に大きく変動することもありますが、長い期間投資を続けることで、短期的な相場の動向に左右されにくくなる傾向があります。

分散投資

値動きの異なる複数の資産を組み合わせて投資することで、資産全体の値動きを緩やかにする効果が期待できます。

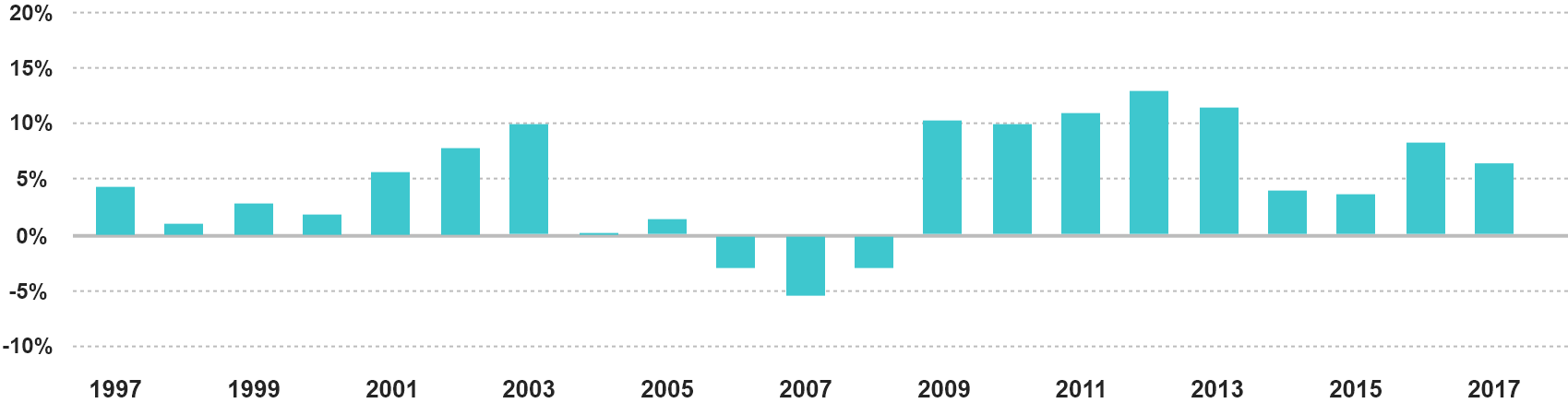

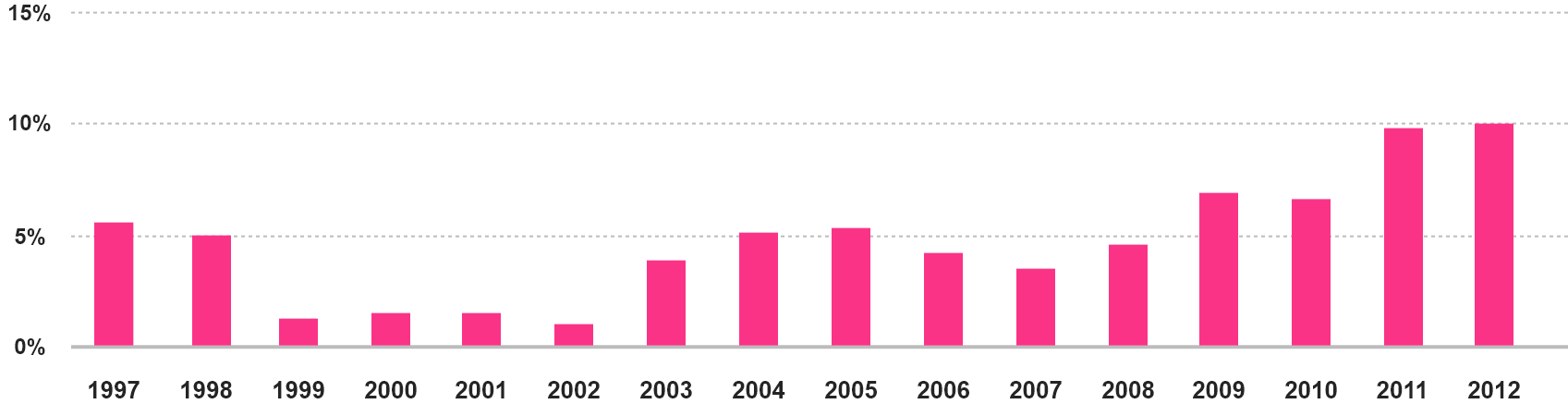

長期分散投資の効果

資産を分散して一定期間保有すると、結果が安定することがわかります。

- ※国内債券・国内株式・外国債券・外国株式に4分の1ずつ均等投資した場合の運用期間別年平均利回り

- ※それぞれの年に運用を開始したものとする。

- ※GPIF(年金積立金管理運用独立行政法人)、企業年金連合会の開示データより株式会社ノースアイランド作成

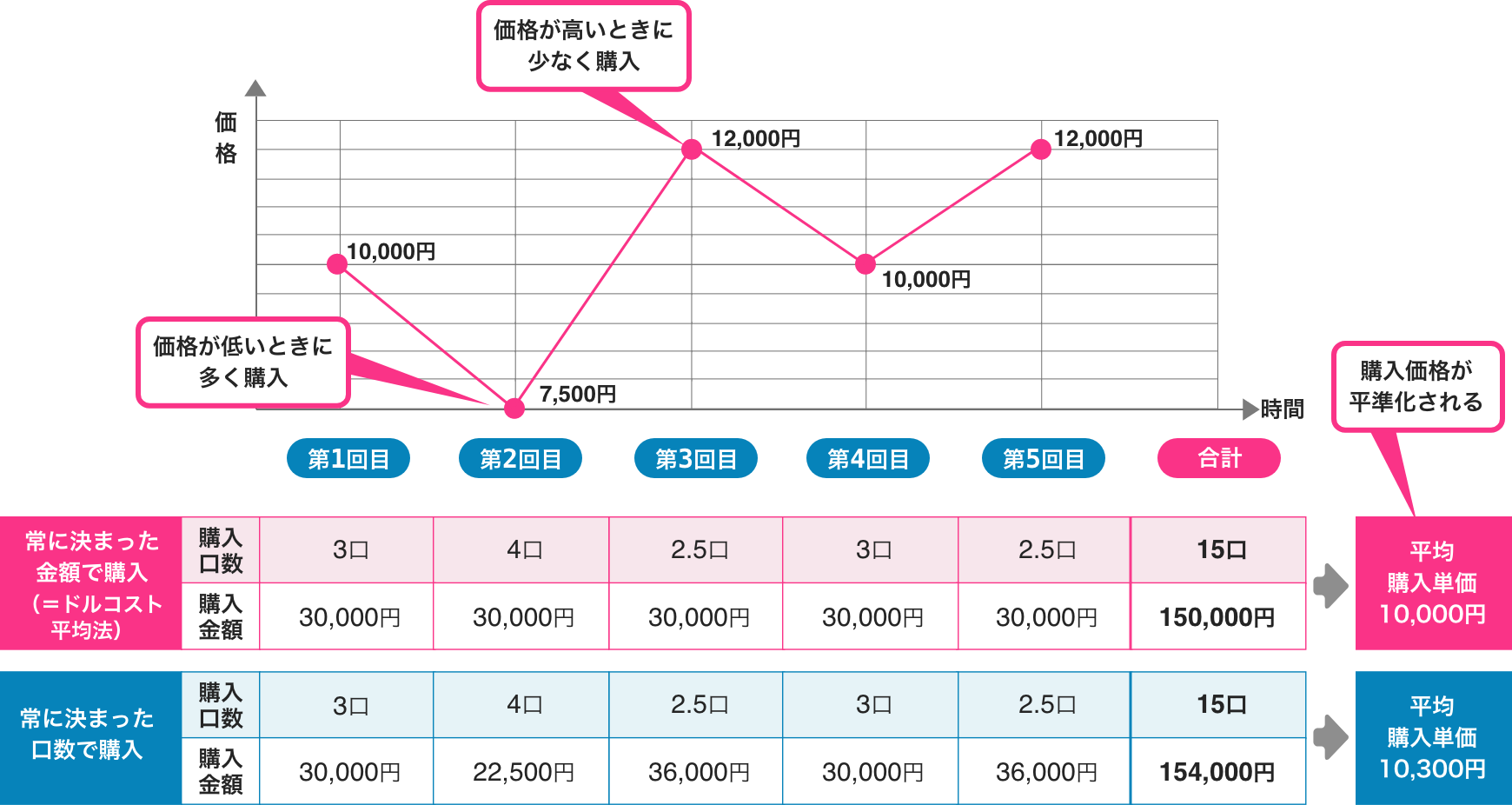

時間分散

お金を何回かに分けて投資することによって、価格の高い時の買いすぎや安い時の買い損ねを避けることが期待できます。

ドルコスト平均法

ドルコスト平均法とは、長期にわたって定期的に一定額で同一の商品を買い付けていくことにより、買い付け単価を平準化させる投資方法のことです。基準価額が高い時に購入口数は少なくなり、低い時には購入口数が多くなり、結果として平均買付金額を引き下げる効果が期待できます。

- ※上の図は実際の値動きなどを示すものではありません。手数料、税金などの費用は考慮しておりません。

投資信託にかかる

ご留意事項

- ・投資信託は預金、保険契約ではありません。

- ・投資信託は預金保険機構、保険契約者保護機構の保護の対象ではありません。

- ・当金庫が取り扱う投資信託は投資者保護基金の対象ではありません。

- ・当金庫は販売会社であり、投資信託の設定・運用は委託会社が行います。

- ・投資信託は元本および利回りの保証はありません。

- ・投資信託は、組入有価証券等の価格下落や組入有価証券等の発行者の信用状況の悪化等の影響により、基準価額が下落し、元本欠損が生ずることがあります。また、外貨建て資産に投資する場合には、為替相場の変動等の影響により、基準価額が下落し、元本欠損が生ずることがあります。

- ・投資信託の運用による利益および損失は、ご購入されたお客さまに帰属します。

- ・投資信託のご購入時には、買付時の1口あたりの基準価額(買付価額)に、最大2.75%の購入時手数料(消費税込)、約定口数を乗じて得た額をご負担いただきます。換金時には換金時の基準価額に最大0.30%の信託財産留保額が必要となります。また、これらの手数料等とは別に投資信託の純資産総額の最大年約2.42%(消費税込)を運用管理費用(信託報酬)として、信託財産を通じてご負担いただきます。その他詳細につきましては、各ファンドの投資信託説明書(交付目論見書)等をご覧ください。なお、投資信託に関する手数料の合計は、お申込み金額、保有期間等により異なりますので表示することはできません。

- ・投資信託には、換金期間に制限があるものがあります。

- ・投資信託の取得のお申込みに関しては、クーリングオフ(書面による解除)の適用はありません。

- ・投資信託のお取引にあたっては、総合的な判断に基づき、お申込みを受付できない場合がございますのであらかじめご了承ください。

- ・投資信託のご購入にあたっては、あらかじめ最新の投資信託説明書(交付目論見書)および目論見書補完書面等を必ずご覧ください。