NISA(少額投資非課税制度)とは

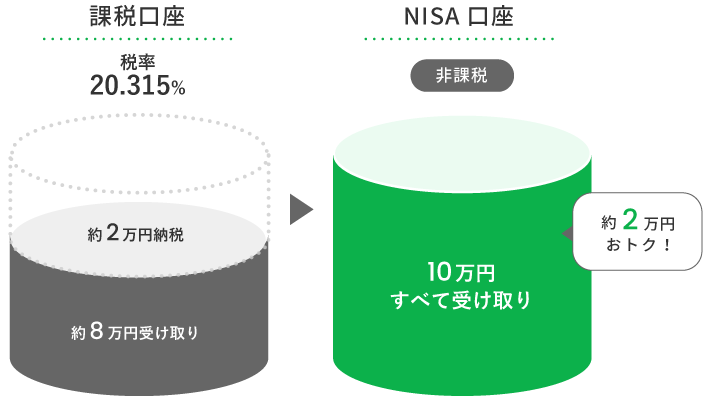

NISA(ニーサ)は、少額からの投資を行う方のために2014年1月にスタートした「少額投資非課税制度」です。少額投資非課税口座(NISA口座)を開設して株式や投資信託等を購入すると、本来、約20%課税される配当金や売買益等が、非課税となる制度です。

- 特定口座・一般口座では、上場株式等の売却益および分配金・配当金に対して、所得税約20%が課税されます。

2013年1月から2037年12月末までの25年間は、東日本大震災からの復興のために、復興特別所得税0.315%が上乗せされます。

例えば、10万円の利益が出た場合・・・

NISA制度の主なポイント

NISAを活用するまでに抑えたいポイントを確認しましょう。

-

POINT 01

非課税保有期間は無期限。

いつでも売却可能

保有期間に期限はありません。

また、いつでも売却可能です。 -

POINT 02

非課税投資枠は

年間最大360万円

年間投資枠は、成長投資枠が240万円、つみたて投資枠が120万円で、合計年間最大360万円の投資が可能です。 -

POINT 03

非課税保有限度額

1,800万円

一人当たりの投資枠は、1,800万円です。そのうち成長投資枠は1,200万円。1,800万円すべてをつみたて投資枠で利用することも可能です。 -

POINT 04

売却した分の枠の再利用可能

取得価額で投資枠の管理を行います。

売却分は、その分の非課税保有限度額が、翌年以降に復活して、再利用が可能となります。 -

POINT 05

成長投資枠・つみたて投資枠の併用可

成長投資枠とつみたて投資枠は、併用することができます。

NISA制度の概要

NISA制度の詳細について見ていきましょう。

- ①整理・監理銘柄②信託期間20年未満、毎月分配型の投資信託およびデリバティブ取引を用いた一定の投資信託等を除外

- (注)

- 2023年末までに、つみたてNISAおよび一般NISAの口座において投資した商品は、2024年1月以降はNISAの外枠で管理され、2023年までのNISA制度における非課税措置が適用されます

投資スタイル別NISAの活用方法

あなたに合ったNISAの活用方法を考えてみましょう。

-

-

老後のためにコツコツとお金の準備をはじめたい・・・

-

「つみたて投資枠」メインで、

コツコツ長期継続するパターン活用例

長期間にわたって積極的にコツコツと積立投資をしたい方

- (例)

- 月3万円で40年間、つみたて投資枠で積立投資をした場合

-

投資をはじめたばかりの方は積み立てをしつつ、慣れてきたら、つみたて投資枠と比較して圧倒的に幅広い商品が対象となる成長投資枠で新たな投資をするなど、活用方法はさまざまです。

-

-

-

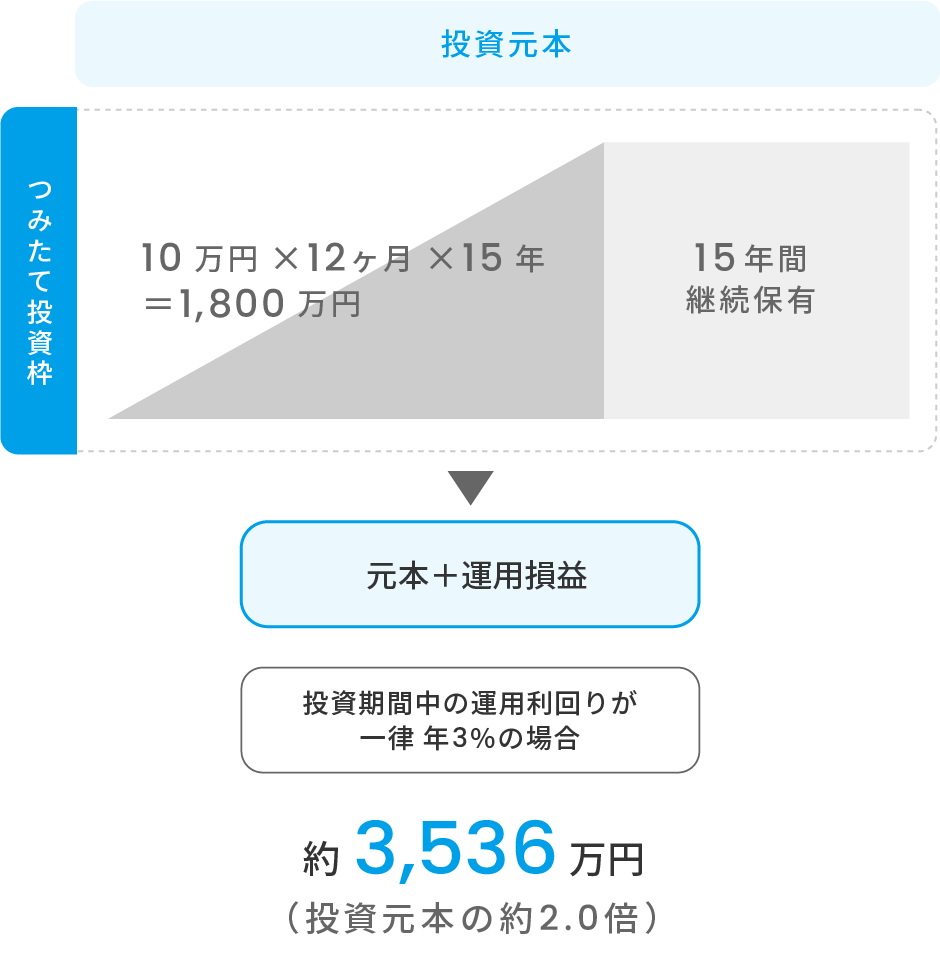

子どもも独立して、お金にも余裕ができたから、値上がり益を期待して積極的に投資をしたい・・・

-

「成長投資枠」も活用して、

一気に積立パターン活用例

つみたて投資枠を年間投資上限額まで活用し、その後継続保有したい方へ

- (例)

- 月10万円で15年間、つみたて投資枠で積立投資。その後、15年継続保有した場合

-

成長投資枠のみの活用だと、非課税保有限度額は最大1,200万円ですが、つみたて投資枠も活用することで非課税保有限度額を最大1,800万円活用できます。

-

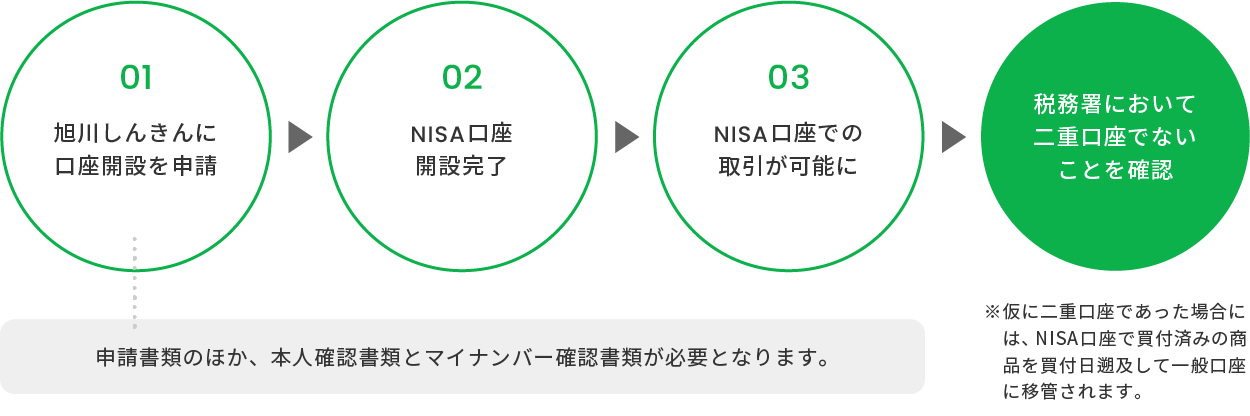

NISAお申込みの流れ

NISAをご利用になるには、NISA口座を開設する必要があります。

日本国内に住んでいる18歳以上*の方ならどなたでも開設できます。

- 利用する年の1月1日時点で18歳以上の成人の方が対象

口座は1人につき1口座のみ開設可能です。

金融機関の変更は、年単位で可能です。

- 上記は税務署での確認待たずに開設する場合であり、本制度の導入の有無、実際にお取引が可能となる日までの期間は、金融機関によって異なります。詳しくは、お近くの旭川信金までお問い合わせください。

NISA口座のお申込には、普通預金口座・投信口座の開設が必要です。

普通預金口座・投信口座が即日開設可能です。

専門スタッフが疑問点を解決しながらご案内いたします。

NISA口座の申込みも同時に受付いたします。

-

\お近くの旭川信金で相談する/

店舗・ATM一覧 arrow_right -

\WEBからご予約いただけます/

来店予約 open_in_new

NISA口座のお申込には、証券口座の開設が必要です。

証券口座が即日開設可能です。

専門スタッフが疑問点を解決しながらご案内いたします。

NISA口座の申込みも同時に受付いたします。

-

\お近くの旭川信金で相談する/

店舗・ATM一覧 arrow_right -

\WEBからご予約いただけます/

来店予約 open_in_new

よくあるご質問

-

つみたて投資枠と成長投資枠は別々の金融機関で開設できますか?

-

現行NISAと同様に、新NISA制度における非課税口座は1つしか保有できません。複数の金融機関で口座開設はできません。

-

新NISAで購入できる商品は何がありますか?

-

「つみたて投資枠」は、長期の積立・分散投資に適した公募株式型投資信託で、金融庁への届出商品に限定された投資信託が購入の対象となります。「成長投資枠」は、上場株式・投資信託などが購入の対象になります(なお、株式は整理・監理銘柄を除外。投資信託等は信託期間が無期限または20年以上あるものが対象で、毎月分配型の投資信託及びデリバティブ取引を用いたものは除外されます)具体的な商品については最寄りの旭川信用金庫へお問い合わせください。

-

現行NISAの「つみたてNISA」で購入している銘柄を、新NISAの「つみたて投資枠」で引き続き購入することはできますか?

-

現行のつみたてNISAの商品は、そのまま新NISA「つみたて投資枠」の対象商品となりますので、引き続き購入することは可能です。

-

成長投資枠とつみたて投資枠を同時に使うことは可能ですか?

-

可能です。非課税保有限度額(総枠)として2つの投資枠合わせて取得価額ベースで1,800万円まで保有が可能です。成長投資枠は年間240万円、つみたて投資枠は年間120万円まで買付が可能です。ただし、成長投資枠では非課税保有限度額(総枠)のうち1,200万円までしか買い付けることができないなどの制限があります。

-

新NISAで買った商品を売却した際、非課税枠を再利用できますか?

-

可能です。新NISAは取得価額ベースで1,800万円まで保有が可能という制度設計であり、売却回数の制限もありません。ただし、売却した商品の取得価額分が新たな投資に利用可能となるのは翌年以降になります。

非課税枠を再利用する場合であっても、年間非課税投資上限枠は360万円(つみたて投資枠120万円・成長投資枠240万円)を超えることができません。

-

新しいNISA制度を始める際、既に現行のNISA制度(一般・つみたて)で保有している商品は、売却する必要がありますか?

-

既に現行のNISA制度(一般・つみたて)で保有している商品を売却する必要はありません。購入時から一般NISAは5年間、つみたてNISAは20年間、そのまま非課税で保有可能で、売却も自由です。ただし、非課税期間終了後、新しいNISA制度にロールオーバーすることはできません。

-

つみたて投資枠の申込可能額はいくらですか?

-

増額月を設定しない場合は、毎月の振替金額上限は10万円です。(年間投資上限額120万円÷12カ月)

増額月を設定する場合は、年間投資上限額120万円から増額月振替金額を差引き、毎月の振替金額を計算します。(増額月は1回または2回設定可能です)

投資信託は、価格の変動等により損失が生じるおそれがあります

-

投資信託に関するご注意事項

-

- 投資信託は預金、保険契約ではありません。

- 投資信託は預金保険機構、保険契約者保護機構の保護の対象ではありません。

- 当金庫が取扱う投資信託は投資者保護基金の対象ではありません。

- 投資信託の設定・運用は委託会社が行います。

- 投資信託は、組入有価証券等の価格下落や組入有価証券等の発行者の信用状況の悪化等の影響により、基準価額が下落し、元本欠損が生ずることがあります。また、外貨建て資産に投資する場合には、為替相場の変動等の影響により、基準価額が下落し、元本欠損が生ずることがあります。

- 投資信託の運用による利益および損失は、ご購入されたお客さまに帰属します。

- 投資信託には、換金期間に制限のあるものがあります。

- 投資信託の取得のお申込みに関しては、クーリングオフ(書面による解除)の適用はありません。

- 投資信託をご購入にあたっては、あらかじめ最新の投資信託説明書(交付目論見書)および目論見書補完書面等を必ずご覧ください。投資信託説明書(交付目論見書)および目論見書補完書面等は当金庫本支店等にご用意しています。

- また、当資料は当金庫が独自に作成したものであり、金融商品取引法に基づく開示資料ではありません。

-

投資信託に関するご注意事項

-

- 投資信託のご購入時には、買付時の1口あたりの基準価額(買付価額)に、最大3.300%の申込手数料(消費税込み)、約定口数を乗じて得た額をご負担いただきます。

- 換金時には、換金時の基準価額に最大0.500%の信託財産留保額が必要となります。

- 上記の手数料等とは別に投資信託の純資産総額の最大年約1.870%(消費税込み)を信託報酬として、信託財産を通じてご負担いただきます。

- その他詳細につきましては、各ファンドの投資信託説明書(交付目論見書)等をご覧ください。

- なお、投資信託に関する手数料の合計は、お申込金額、保有期間等により異なりますので表示することはできません。

-

NISA(少額投資非課税制度)に関するご留意事項

-

- NISA口座は開設する年の1月1日時点で、18歳以上の日本にお住いの個人のお客さまが対象です。

- NISA口座は、お1人さまにつき1口座のみの開設となります。従って、複数の金融機関でお申込みすることができません。

- 万が一、複数の金融機関で重複してお申込みをした場合、最も希望する金融機関ではない金融機関にNISA口座が開設されることがあります。

- 当行の非課税口座の受入れ対象となるのは、当行取扱いの一定の条件を満たした投資信託に限られます。また、当該投資信託から生じる配当所得や譲渡所得等は非課税となります。

- NISA口座の損失は、NISA口座以外(一般口座・特定口座)で保有する投資信託の譲渡益や分配金等との損益通算はできず、その損失の繰越控除もできません。

- 基準経過日(初めて累積投資勘定及び特定累積投資勘定を設定した日から10年を経過した日および同日の翌日以後5年を経過した日ごとの日)にお客さまの氏名・住所について確認させていただきます。確認期間(基準経過日から1年を経過する日までの間)内に確認ができない場合は、NISA口座での買付ができなくなります。

- 税金に関するご相談については、専門の税理士等にご相談ください。

- 詳しくは旭川信用金庫の窓口へご確認ください。