投資信託

インフォメーション

- 投資信託を

お持ちの方 - 初めての方

-

-

投資信託での資産づくりをおすすめする理由

-

理由01

少額から投資できる有価証券への投資金額は、ある程度まとまった金額が必要になりますが、投資信託は1万円程度の「小口資金」から始められます。

少額から投資できる有価証券への投資金額は、ある程度まとまった金額が必要になりますが、投資信託は1万円程度の「小口資金」から始められます。 -

理由02

投資の専門家が運用投資信託は、お客さまのかわりに投資の専門家である運用会社が運用しますので、専門的な知識がなくても始められます。

投資の専門家が運用投資信託は、お客さまのかわりに投資の専門家である運用会社が運用しますので、専門的な知識がなくても始められます。 -

理由03

資産を分散して運用複数の有価証券に分散投資をするため、リスクを軽減する効果が期待できます。

資産を分散して運用複数の有価証券に分散投資をするため、リスクを軽減する効果が期待できます。 -

理由04

非課税制度を活用できるNISA(少額投資非課税制度)を活用することで、かしこく資産形成ができます。

非課税制度を活用できるNISA(少額投資非課税制度)を活用することで、かしこく資産形成ができます。 -

理由05

多彩な商品ラインナップお客さまのニーズにあわせて、投資対象や運用方針の異なる商品からお選びいただけます。

多彩な商品ラインナップお客さまのニーズにあわせて、投資対象や運用方針の異なる商品からお選びいただけます。

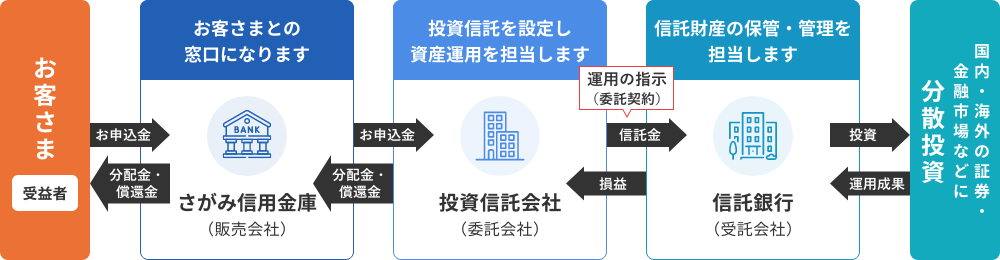

投資信託のしくみ

「投資信託」(ファンドとも呼ばれる金融商品)は、多くのお客様からお預りした資金をひとつにまとめ、運用の専門家である投資信託委託会社が、複数の株や債券、不動産投資信託など多くの金融商品に投資(運用)し、その損益をお客様にお返しする商品です。

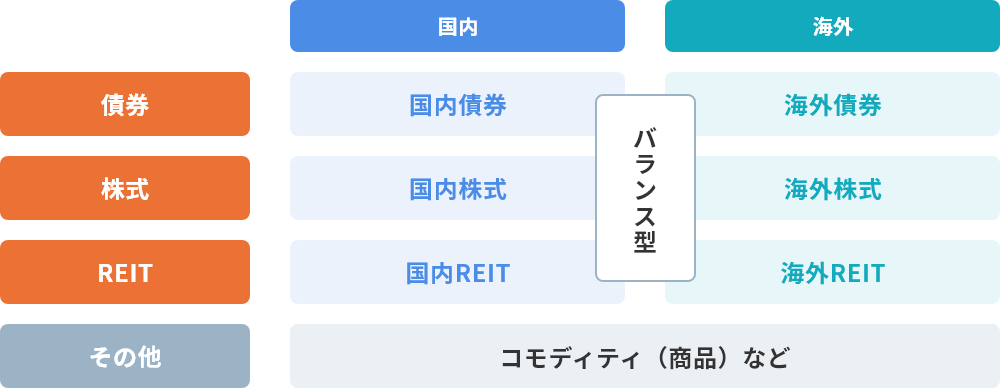

投資信託の投資対象

主な投資対象として、株式、債券、REIT(不動産投資信託)があります。また、複数の資産を組み合わせたバランスファンドもあります。

-

債券とは債券とは、国や地方公共団体、企業などが資金を借入れるためにお金の出し手(投資家)に発行する借用書のようなものです。利子が定期的に支払われ、満期時には額面金額が返済されます。

債券とは債券とは、国や地方公共団体、企業などが資金を借入れるためにお金の出し手(投資家)に発行する借用書のようなものです。利子が定期的に支払われ、満期時には額面金額が返済されます。 -

株式とは企業が資金調達のために発行する証券の一つです。株式を購入した人はその企業の株主(出資者)となり、企業の経営に参加する権利や企業の利益から配当を受ける権利を取得します。

株式とは企業が資金調達のために発行する証券の一つです。株式を購入した人はその企業の株主(出資者)となり、企業の経営に参加する権利や企業の利益から配当を受ける権利を取得します。 -

REIT(不動産投資信託)とはREIT(Real Estate Investment Trust:不動産投資信託)とは、たくさんの投資家から資金を集めて不動産を購入し、そこから生じる賃料や売却益を投資家に分配するしくみの商品です。

REIT(不動産投資信託)とはREIT(Real Estate Investment Trust:不動産投資信託)とは、たくさんの投資家から資金を集めて不動産を購入し、そこから生じる賃料や売却益を投資家に分配するしくみの商品です。

投資信託のリスク

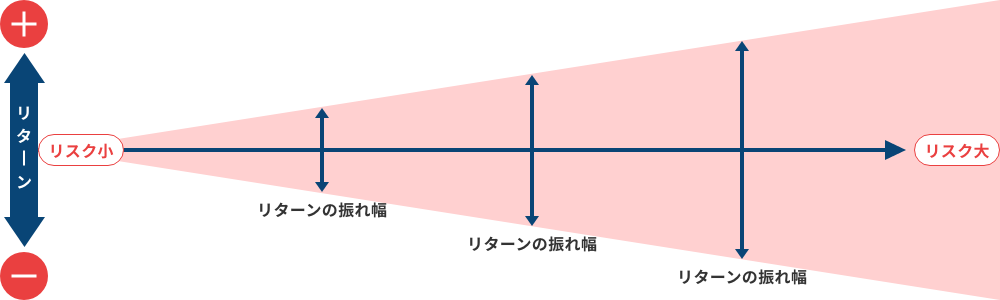

リスクとリターンの関係

「リスク」とは投資の世界では一般的に、「価格変動の大きさ」(ブレ)を意味します。

商品によってリスクとリターンの度合いは異なりますが、収益が大きいほど、その収益の振れ幅が大きくなるという傾向があります。このため、

一般に、大きなリスクをとれば、損失が大きくなるおそれもありますが、高い収益を期待することができます。

投資信託の主なリスク

投資信託のリスクやリターンの大きさは様々であり、その投資信託が何を投資対象としているかによって異なります。

投資信託のリスクについて確認してみましょう。-

リスク01

価格変動リスク投資信託に組み入れられた株式・債券・不動産などの価格や評価額の変動により、投資信託の価額が影響を受けるリスクのことです。

価格変動リスク投資信託に組み入れられた株式・債券・不動産などの価格や評価額の変動により、投資信託の価額が影響を受けるリスクのことです。 -

リスク02

為替変動リスク円と外貨の交換レート(為替レート)は絶えず変動しています。外国の株式・債券等に投資する投資信託は一般的に、為替レートが購入時より円安になると収益が増え、円高になると収益が減ります。

為替変動リスク円と外貨の交換レート(為替レート)は絶えず変動しています。外国の株式・債券等に投資する投資信託は一般的に、為替レートが購入時より円安になると収益が増え、円高になると収益が減ります。 -

リスク03

流動性リスク組み入れた株式もしくは債券等の市場規模や取引量が少ない場合や、市場環境が急変し、取引規制が発生した場合に、希望する価格で売却や購入ができなくなるリスクをいいます。

流動性リスク組み入れた株式もしくは債券等の市場規模や取引量が少ない場合や、市場環境が急変し、取引規制が発生した場合に、希望する価格で売却や購入ができなくなるリスクをいいます。 -

リスク04

信用リスク株式や債券等の発行体(国や企業等)の経済情勢や経営・財政状態等が悪化した場合に基準価額が下落したり、発行体の破綻等により償還金が支払われなくなるリスクをいいます。

信用リスク株式や債券等の発行体(国や企業等)の経済情勢や経営・財政状態等が悪化した場合に基準価額が下落したり、発行体の破綻等により償還金が支払われなくなるリスクをいいます。 -

リスク05

金利変動リスク金利の変動により債券価格が変動するリスクのことです。一般的に、金利が下がると債券価格は上がり、金利が上昇すると債券価格は下落し、それによって損失を受けることがあります。

金利変動リスク金利の変動により債券価格が変動するリスクのことです。一般的に、金利が下がると債券価格は上がり、金利が上昇すると債券価格は下落し、それによって損失を受けることがあります。

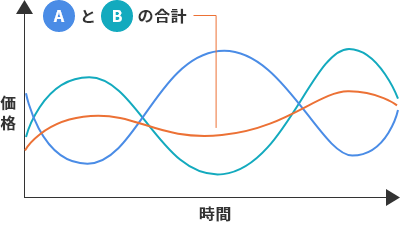

リスクを抑えるポイント

POINT01

資産分散

ひとつの投資型商品で資産を運用した場合、その商品が値下がりすると、資産全体に影響が出てしまいます。しかし、値動きが異なる資産に分散して投資すればリスクも分散し、安定性が期待されます。

POINT02

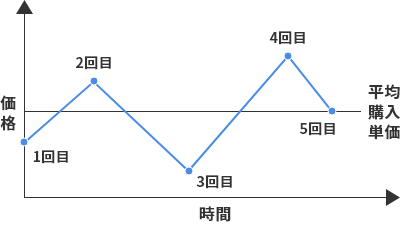

時間分散

1回にまとめて投資するのではなく、何回かに分けて投資する方法です。

数回に分けて購入時期を分散することにより、購入価額を平準化する効果が期待できます。

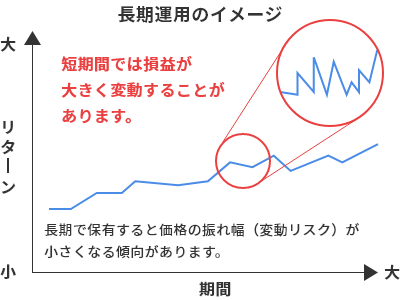

POINT03

長期投資

市場は短期間では一時的要因で大きく変動することがありますが、長期間ではこの変動リスクが軽減される傾向があります。

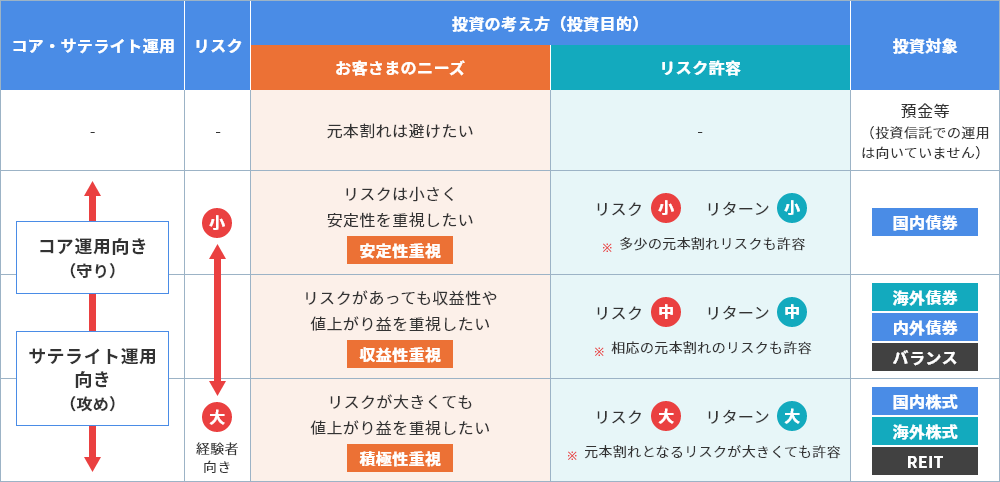

投資信託の選び方

ご自身の運用目的や、リスク許容度にあったファンドを選びましょう。

1.投資目的を確認し、投資対象を選びましょう

投資目的によって、リスク許容度が変わり、選ぶファンドも異なります。

投資信託のリスクやリターンの大きさは様々であり、その投資信託が何を投資対象としているかによって値動きが異なるため、一つの地域・資産に投資するよりも複数の地域・資産に分散投資することにより、リスクを抑える効果が期待できます。

- リターンを求めると、リスクも大きくなる傾向があります。

2.目的に応じて決算回数やコースを選びましょう

投資信託を運用する目的は、大きく以下の2つに分けられます。

資産を増やす目的

将来や老後にそなえるなど

「中長期に資産をふやす(資産形成)」ことを

目指す目的の方は資産成長型

(年1回決算)

資産成長型

(年2回決算)

などの分配金再投資コースで

決算回数が少ないもの使う(受け取る)目的

定期的な収入の確保など、

運用しながら「分配金を受け取る」ことを

目指す目的の方は毎月分配型

隔月分配型

などの分配金受取コースで

決算回数が多いもの分配金再投資コースと分配金受取コースについて

投資信託を運用する目的は、大きく以下の2つに分けられます。

- 分配金再投資コース

-

決算期に支払われる分配金を、

同一ファンドに再投資します。

- 分配金受取コース

-

決算期に支払われる分配金を、

毎回受け取ります。- 分配金がでないこともあります。

3.購入方法を選びましょう

投資信託を運用する目的は、大きく以下の2つに分けられます。

一括投資

一括で購入するタイプです。

こんな方におすすめ

- まとまったお金を運用したい方

- タイミングを見て購入したい方

積立投資(定時定額投資)

毎月一定額を口座から引き落として、

自動的に指定した銘柄の購入を行うサービスです。こんな方におすすめ

- 将来の資産形成を目的としてコツコツ投資したい方

- 時間を分散し購入単価の平常化をしたい方

(ドル・コスト平均法)

投資信託にかかる費用

投資信託の主な手数料・費用

投資信託の費用には、購入時にご負担いただく申込手数料、ファンドの保有期間中にご負担いただく信託報酬(運用管理費用)、換金時にご負担いただく信託財産留保額などがあります。

申込手数料

申込手数料とは、投資信託を購入する際に販売会社に支払う手数料のことです。買付金額などに応じ所定の料率で算出します。

料率はファンドごとに規定されており、投資信託説明書(交付目論見書)などで確認することができます。信託報酬(運用管理費用)

信託報酬(運用管理費用)とは投資信託の運用・管理にかかる費用です。販売会社、投信委託会社、受託会社に支払われます。

ファンドごとに信託報酬が定められており、日割り換算で計算されファンドの信託財産から毎日差し引かれています。その他費用

保有期間中、信託報酬のほか、その他の費用として、ファンドに組み入れられている有価証券を売買する際に発生する売買委託手数料、監査報酬、信託事務の諸費用などが信託財産から差し引かれます。

信託財産留保額

換金に伴う有価証券売却などのコストを、換金を請求した投資家に負担してもらうもので、換金時の受取額から差し引かれます。

- 信託財産留保額は、一定の料率で計算されます。ファンドによって、差し引かれるものと差し引かれないものがあります。

投資信託取引口座について

お客さまが購入された投資信託は、投資信託受益権振替決済口座(投資信託取引口座)に記帳して管理(ペーパレス)します。投資信託のお取引にあたっては、投資信託口座の開設が必要です。

「特定口座」をご利用いただくと、当金庫が特定口座での所得金額等を計算した「特定口座年間取引報告書」を作成しますので、お客様ご自身で煩雑な計算作業等をすることなく簡易に確定申告を行うことができます。なお、「源泉徴収あり」の口座を選んでいただきますと、確定申告が原則不要となります。NISAの活用

NISA(少額投資非課税制度)について

NISA口座を利用して公募株式投資信託等に投資した場合、非課税期間中に受け取った「普通分配金」と売却時の「譲渡益(売却時の値上り益)」が非課税になります。

株式投資信託の税率

- 「普通分配金」「譲渡益」には、それぞれ税金がかかります。

NISA制度のポイント

NISAには「つみたて投資枠」と「成長投資枠」があり、投資対象の商品、投資方法や年間非課税投資枠が異なるため、目的にあわせて活用することができ、併用も可能です。併用した場合の年間非課税投資枠は最大360万円、非課税保有限度額は全体で最大1,800万円(うち成長投資枠は、1,200万円)になります。

つみたて投資枠 併用可成長投資枠 口座開設者 日本にお住まいの18歳以上の方

(口座を開設する年の1月1日現在)口座開設数 同一年において1人1口座

(金融機関等を変更した場合を除きます。)口座開設期間 期間の定めなし(いつでも自由に開設可能) 非課税保有期間 無期限 年間非課税投資枠 120万円 240万円 非課税保有限度額 1,800万円(うち成長投資枠は1,200万円まで)

- 保有資産を売却した場合、翌年以降に売却分(購入時の金額で計算)の非課税保有限度額の再利用が可能

投資対象商品 長期の積立・分散投資に

適した

一定の投資信託上場株式・投資信託等 - ①整理・監理銘柄、②信託期間20年未満、毎月分配型およびデリバティブ取引を用いた一定の投資信託等を除外

投資方法 積立 一括・積立 途中売却 制限なし NISA制度の枠内で運用資金の一部を

売却した場合NISAでは売却分の非課税保有限度額が翌年以降、再利用可能となります。(購入した時の金額で計算する簿価残高)

投資元本(簿価分)1,800万円のうち、

元本(簿価分)300万円分を売却する場合

- 年間非課税投資枠の範囲内で再投資可能

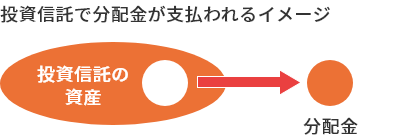

収益分配金について

- 資産と分配金の関係

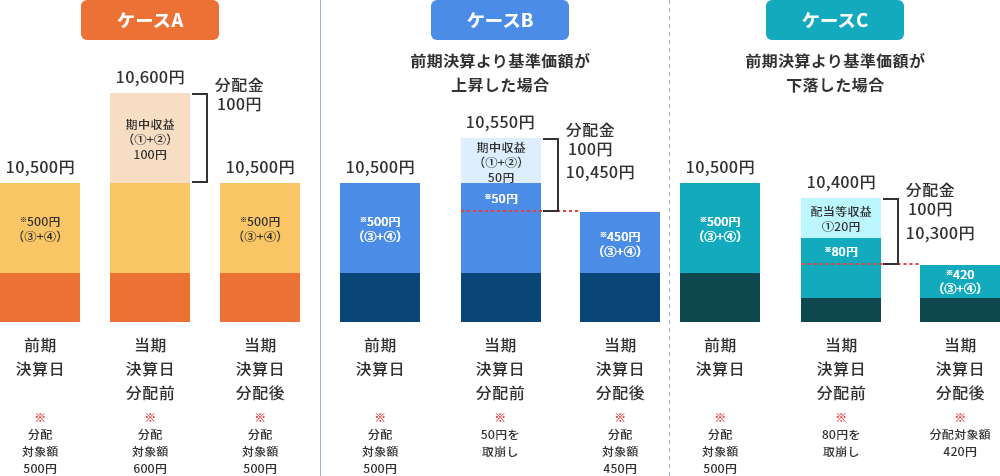

- 投資信託の分配金は、預貯金の利息とは異なり、投資信託の純資産から支払われますので分配金が支払われると、その金額相当分、基準価格からは下がります。なお、分配金の有無や金額は確定したものではありません。

分配金と基準価額の関係

分配金は、計算期間中に発生した収益(経費控除後の配当等収益及び評価益を含む売買益)を超えて支払われる場合があります。その場合、当期決算日の基準価額は前期決算日と比べて下落することになります。また、分配金の水準は、必ずしも計算期間におけるファンドの収益率を示すものではありません。

分配金は、計算期間中に発生した収益(経費控除後の配当等収益及び評価益を含む売買益)を超えて支払われる場合があります。

- 配当等収益(経費控除後)

- 有価証券売買益・評価益(経費控除後)

- 分配準備積立金

- 収益調整金

上図のそれぞれのケースにおいて、前期決算日から当期決算日まで保有した場合の損益をみると、次の通りとなります。

- ケースA

-

分配金受取額100円+当期決算日と前期決算日との基準価額の差0円=100円

- ケースB

-

分配金受取額100円+当期決算日と前期決算日との基準価額の差▲50円=50円

- ケースC

-

分配金受取額100円+当期決算日と前期決算日との基準価額の差▲200円=▲100円

- A、B、Cのケースにおいては、分配金受取額はすべて同額ですが、基準価額の増減により、投資信託の損益状況はそれぞれ異なった結果となっています。

このように、投資信託の収益については、分配金だけに注目するのではなく、「分配金の受取額」と「投資信託の基準価額の増減額」の合計額でご判断ください。

-

投資信託に関するご注意事項

- 投資信託は預金、保険契約ではありません。

- 投資信託は預金保険機構、保険契約者保護機構の保護の対象ではありません。

- 当金庫が取り扱う投資信託は投資者保護基金の対象ではありません。

- 当金庫は販売会社であり、投資信託の設定・運用は委託会社が行います。

- 投資信託は元本および利回りの保証はありません。

- 投資信託は、組入有価証券等の価格下落や組入有価証券等の発行者の信用状況の悪化等の影響により、基準価額が下落し、元本欠損が生ずることがあります。また、外貨建て資産に投資する場合には、為替相場の変動等の影響により、基準価額が下落し、元本欠損が生ずることがあります。

- 投資信託の運用による利益および損失は、ご購入されたお客様に帰属します。

- 投資信託には、換金期間に制限のあるものがあります。

- 投資信託の取得のお申込に関しては、クーリングオフ(書面による解除)の適用はありません。

- 投資信託をご購入にあたっては、あらかじめ最新の投資信託説明書(交付目論見書)および目論見書補完書面等を必ずご覧ください。投資信託説明書(交付目論見書)および目論見書補完書面等は当金庫本支店等にご用意しています。

- 当資料は当金庫が独自に作成したものであり、金融商品取引法に基づく開示資料ではありません。

- 投資信託は、購入・募集または換金時などに手数料がかかるものや、信託財産留保額が控除されるものがあります。なお、信託報酬などの諸費用は信託財産から支払われます。

- 投資信託のお取引の有無が、当金庫におけるお客様の他のお取引(預金・融資など)に影響を与えることはございません。

- お申込前に「ご相談シート」(顧客カード)のご記入や「契約締結前交付書面」の説明・交付をさせていただき、「重要事項およびお客様確認書」により商品内容のご確認をさせていただきます。

- ご注文の受付は原則平日の午前9時~午後2時までに、買付・換金のお申込みが行われかつ、その買付・換金のお申込みの受付にかかる当金庫所定の事務手続きが完了したものを当日の受付分として取り扱います。この時刻を過ぎて行われるお申込みは翌営業日以降の取り扱いとなります。