NISA

ライフプランに合わせ賢く資産形成

NISAとは

NISAとは、少額投資非課税制度の愛称で、2014年1月にスタートした投資による資産形成をサポートする税制上の優遇制度です。

個人投資家を対象として、通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかりますが、NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になり税金がかかりません。

また、2023年度税制改正において、2024年1月からNISA制度の抜本的拡充・恒久化が行われ、新しいNISA制度へ変わりました。新しいNISA制度では、生涯利用できる非課税保有限度額の上限等が1,800万円へ拡大するとともに、非課税保有期間も無期限となり、生涯にわたる柔軟な資産形成が可能となりました。

NISA口座は、日本国内にお住まいの18歳以上の方ならどなたでも利用でき、取扱金融機関でお一人につき1つの口座の申込(開設)ができます。

NISA制度の概要

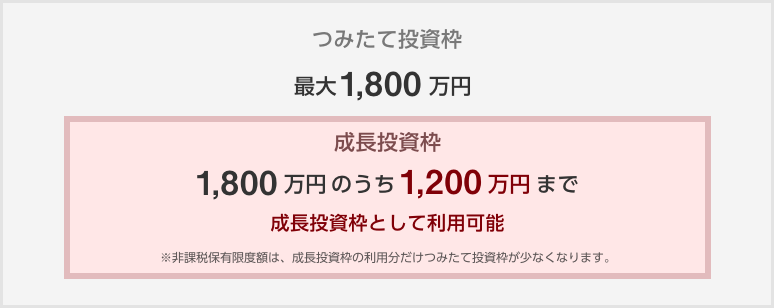

新しいNISA制度では、「つみたて投資枠」と「成長投資枠」が新設されました。「つみたて投資枠」と「成長投資枠」は、主に「年間投資枠」や「非課税保有限度額」、「投資対象商品」に違いがあります。

「つみたて投資枠」の年間投資枠が120万円なのに対し、「成長投資枠」は240万円です。併用すると年間で360万円を新NISAで投資することが可能です。一方、非課税保有限度額は、「つみたて投資枠」が1,800万円と、「成長投資枠」の1,200万円より多くなっています。ただし、この金額はどちらか一方のみを利用した金額であり、非課税保有限度額の総額は「つみたて投資枠」と同じ1,800万円です。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 制度併用 | 併用可 |

|

| 利用できる方 | 日本にお住まいの18歳以上の方 | |

| 制度実施期間 | 2024年~恒久化 | |

| 非課税保有期間 | 無期限 | |

| 年間の投資の上限 | 120万円 | 240万円 |

| 非課税保有限度額 | 1,800万円(うち、成長投資枠は1,200万円) | |

| 対象商品 | 長期の積立・分散投資に適した 一定の公募株式投資信託 |

高レバレッジ型、信託期間20年未満、 毎月分配型を除く公募株式投資信託 |

| 購入方法 | 定時定額購入(毎月の積立方式) | 一括購入 定時定額購入(毎月の積立方式) |

つみたて投資枠のポイント

将来のために資産形成したい

コツコツ毎月、長期的に投資!

つみたて投資枠は長期の積立分散投資を目的としているため、対象商品もそれに適した一定の投資信託が対象です。

投資初心者の方や少額で投資をしたい方、たくさんの商品の中から選ぶのが難しいと感じる方など利用しやすい仕組みとなっています。

成長投資枠のポイント

株式や投資信託に投資して資産形成したい

まとまった資金での運用に!

投資信託はもちろん上場株式にも投資でき、つみたて投資枠よりも投資対象商品が多いことが特徴です。

一括で投資することも毎月一定額をつみたて投資することも可能で、より自分の目的やニーズに合わせた商品選択が可能です。

当金庫で購入できる対象商品がこちらからご確認いただけます。

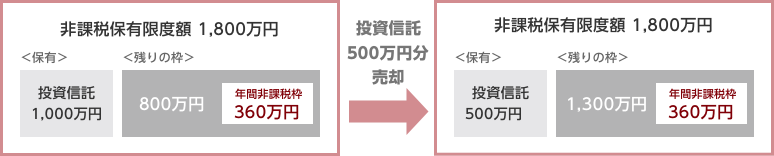

非課税保有限度額

売却による枠の再利用

非課税保有限度額1,800万円は「簿価(投資信託の取得価額)残高方式」で管理され、NISA制度で購入したファンドを売却した場合、翌年その分の非課税保有限度額(総枠)が復活するため、年間投資枠の範囲内で再利用することが可能となります。

例1.保有している投資信託1,000万円のうち500万円分を売却

売却した500万円分の非課税保有限度額の枠が翌年復活し、新たな投資が可能となります。

ただし、年間非課税枠360万円(つみたて投資枠120万円、成長投資枠240万円)以上の投資をすることはできません。

例2.2024年から年間非課税投資枠の上限360万円まで5年間購入し、5年後の2028年に非課税保有限度額1,800万円を使い切り、2029年に400万円を売却した場合

翌年2030年から非課税保有限度額(総枠)として400万円分が再利用可能

|

|

||||||||||

|

|

||||||||||

|

|

2030年に再利用する場合は、年間投資枠360万円(つみたて投資枠120万円、成長投資枠240万円)の範囲内で再利用できます。

NISA口座開設の流れ

投資信託に関するご注意事項について

NISAご利用に関するご注意事項

- NISA制度でお取引いただくためには、あらかじめNISA口座をご開設いただく必要があります。

- NISA口座は、すべての金融機関を通じて1人につき1口座しか開設することができません(金融機関を変更した場合を除く)。

- 既に他金融機関でNISA口座が開設されていることが判明した場合、当初から課税口座で買付けしたものとして取り扱い、配当・譲渡所得等は遡及して課税されます。

- NISA制度では、年間の非課税投資枠(つみたて投資枠は年間120万円、成長投資枠は年間240万円)と非課税保有限度額(総枠)(つみたて投資枠・成長投資枠合わせて1,800万円、うち成長投資枠1,200万円)の範囲内で購入した上場株式等の商品から生じる配当所得および譲渡所得等が非課税となります。

- NISA口座での損失については、税務上なかったものとされ、NISA口座以外で保有する上場株式等の譲渡益や配当金等との損益通算および当該損失の繰越控除ができません。

- 分配金のうち元本払戻金(特別分配金)は、NISA口座での保有であるかにかかわらず非課税のため、NISA制度上の非課税メリットは享受できません。

- NISA口座以外の口座で保有されている投資信託等をNISA口座へ移管することはできません。また、NISA口座で保有されている投資信託等を他の金融機関のNISA口座へ移管することはできません。

- NISA口座で購入できるのは、当金庫が取り扱う投資信託の中で一定の要件を満たすものに限られます。また、つみたて投資枠での購入は、定期的、継続的な方法での買付に限られますので、ご利用にあたっては定時定額購入取引のお申込が必要です。

- NISA口座でつみたて投資枠を利用し購入した投資信託の信託報酬等の概算値を、原則として年1回通知いたします。

- 基準経過日(NISA口座につみたて投資枠を設定した日から10年を経過した日および同日の翌日以後5年を経過した日ごとの日)にお客さまの氏名・住所を確認させていただきます。また、確認期間(基準経過日から1年を経過する日までの間)内に当該確認ができない場合には、新たにNISA口座への投資信託等の受入れができなくなる可能性があります。

投資信託に関するご注意事項について

- 投資信託は預金、保険契約ではありません。

- 投資信託は預金保険機構、保険契約者保護機構の保護の対象ではありません。

- 当金庫が取り扱う投資信託は投資者保護基金の対象ではありません。

- 当金庫は販売会社であり、投資信託の設定・運用は委託会社が行います。

- 投資信託は元本および利回りの保証はありません。

- 投資信託は、組入有価証券等の価格下落や組入有価証券等の発行者の信用状況の悪化等の影響により、基準価額が下落し、元本欠損が生ずることがあります。また、外貨建て資産に投資する場合には、為替相場の変動等の影響により、基準価額が下落し、元本欠損が生ずることがあります。

- 投資信託の運用による利益および損失は、ご購入されたお客さまに帰属します。

- 投資信託には、換金期間に制限のあるものがあります。

- 投資信託の取得のお申込みに関しては、クーリングオフ(書面による解除)の適用はありません。

- 投資信託のご購入にあたっては、あらかじめ最新の投資信託説明書(交付目論見書)および目論見書補完書面等を必ずご覧ください。投資信託説明書(交付目論見書)および目論見書補完書面等は当金庫の投資信託取扱店窓口等にご用意しています。

- 投資信託のお取引にあたっては、総合的な判断に基づきお申込みを受付できない場合がございますのであらかじめご了承ください。

- 当資料は当金庫が独自に作成したものであり、金融商品取引法に基づく開示資料ではありません。

商号等:山形信用金庫 登録金融機関:東北財務局長(登金)第55号

お問い合わせ

ご相談・お問い合わせは、各店舗の窓口で承っております。