ゆとりある

セカンドライフのためのお金

ゆとりあるセカンドライフを

過ごすために

セカンドライフなんてまだ先の話、なんてお考えではありませんか?

ゆとりあるセカンドライフを送るために必要なお⾦を確認して、

働き盛りのうちから準備を進めましょう。

ゆとりあるセカンドライフを

送るために必要なお⾦

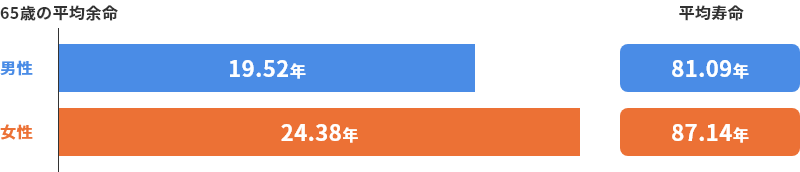

セカンドライフは意外と⻑い!

- 平均余命とは、その年齢の人が平均してあと何年生きるかという統計値です。

- 平均寿命とは、0歳の平均余命です。

| 60歳 |

65歳

|

70歳 | 75歳 | 80歳 | 85歳 | 90歳 | |

|---|---|---|---|---|---|---|---|

| 男 | 23.68年 | 19.52年 | 15.65年 | 12.13年 | 8.98年 | 6.29年 | 4.22年 |

| 女 | 28.91年 | 24.38年 | 19.96年 | 15.74年 | 11.81年 | 8.33年 | 5.53年 |

出典:

厚⽣労働省「令和5年簡易⽣命表」

⽇本の平均寿命は年々延びており、セカンドライフは20年以上あると考えた⽅がよいでしょう。

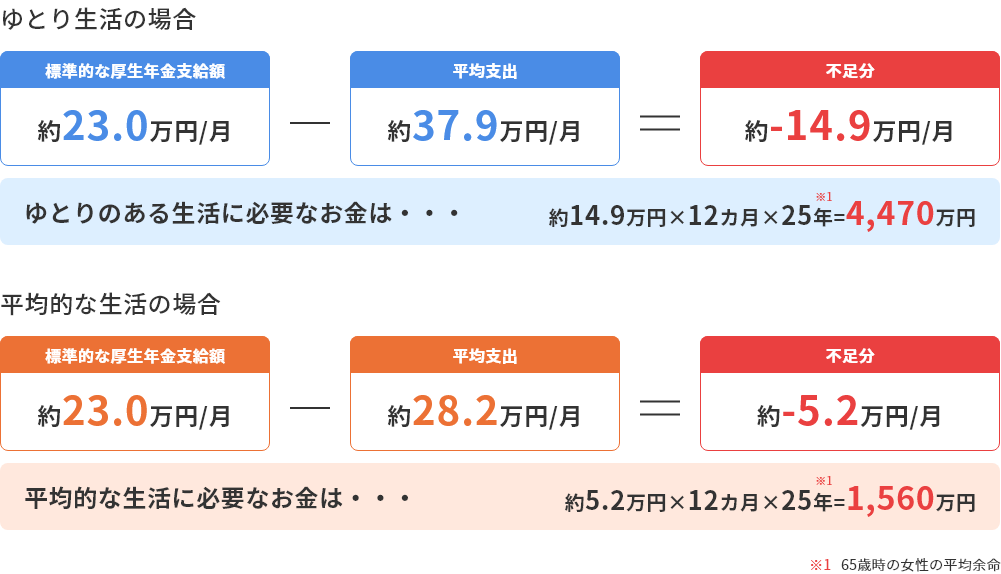

ゆとりある⽣活に必要な資⾦と不⾜⾦額

ゆとりあるセカンドライフを

送るためには、

約37.9万円/月が

必要といわれています。

出典:

公益財団法人生命保険文化センター「2022(令和4)年度生活保障に関する調査」

- 夫婦2人の平均的な生活費

- 約28.2万円/月

出典:

総務省統計局「家計調査年報(家計収支編)2023年」

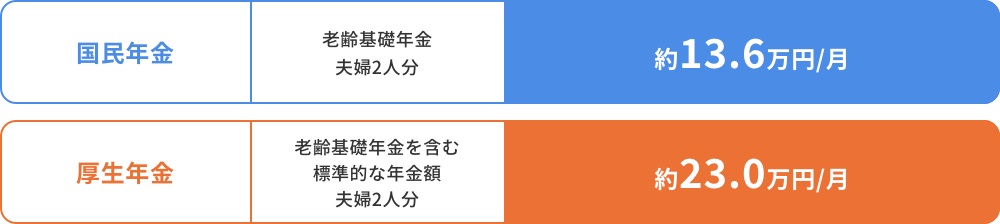

夫婦2⼈分の標準的な公的年⾦⽀給額

出典:

厚⽣労働省「令和6年度の年金額改定について」。厚生年金は、夫が平均的収入(平均標準報酬(賞与含む月額換算)43.9万円)で40年間就業し、妻がその期間すべて専業主婦であった世帯が年金を受取り始める場合の給付水準

年⾦だけではゆとりある暮らしを送るのは難しいと⾔わざるを得ません。

不⾜分を補うため、退職⾦や現役時代から資産運⽤等を活⽤して準備が必要です。

定年退職⾦の平均値

-

⺠間企業(⼤学・⼤学院卒)※1

(管理・事務・技術職、定年)- 約

- 1,896万円

-

国家公務員※2

(常勤職、定年)- 約

- 2,112万円

- 厚⽣労働省「令和5年度就労条件総合調査」

- 内閣官房内閣⼈事局「令和4年度退職⼿当の⽀給状況」

退職⾦を上⼿に活⽤しましょう

お⾦の寿命をのばす

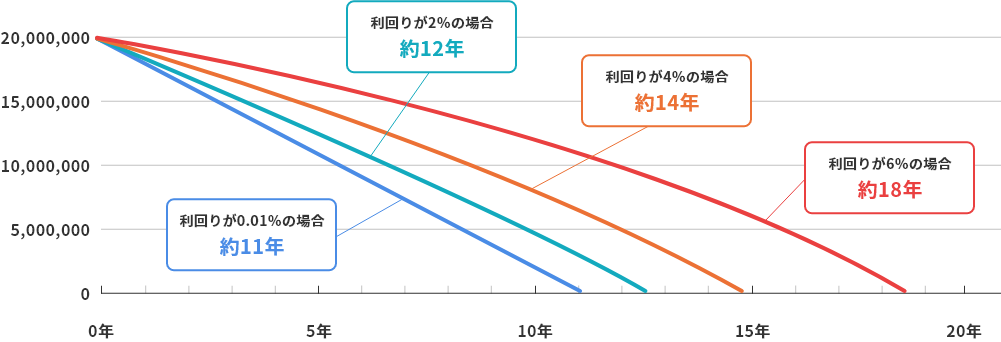

前述のとおり、65歳時の平均余命は、男性でおよそ20年、⼥性でおよそ25年あります。

充実したセカンドライフを過ごすためにも、お⾦を⻑⽣きさせることが重要です。

不⾜する⾦額を改善するための

3つのポイント

-

POINT01

⽀出をへらす(家計の⾒直し)

⽀出をへらす(家計の⾒直し) -

POINT02

収⼊をふやす

収⼊をふやす -

POINT03

保有資産の運⽤利回りを上げる

保有資産の運⽤利回りを上げる

⽀出をへらす

| 項目 | 内容 | |

|---|---|---|

| 家計の 固定費 |

居住費 | 家賃、住宅ローン、管理費、修繕積⽴費など |

| ⽔道 光熱費 |

電気料⾦、⽔道料⾦、ガス料⾦など | |

| ⾞両費 | マイカーローン、⾞検、⾃動⾞保険、⾃動⾞税など | |

| 保険料 | ⽣命保険、⽕災保険、医療保険、学資保険など | |

| 教育費 | ⼊学⾦、授業料、塾代、習い事費⽤など | |

| 通信費 | インターネット、スマートフォン、固定電話代など |

収⼊をふやす

-

働く(継続雇⽤)

働く(継続雇⽤) -

年⾦の繰下⽀給

年⾦の繰下⽀給 -

お⾦の寿命をのばす

お⾦の寿命をのばす

使いながら運⽤することで

お⾦の寿命を⻑持ちさせることが

できます!

2,000万円の⼿持ち資⾦を、毎⽉15.9万円ずつ取り崩した場合のお⾦の寿命

保有資産の運⽤利回りを上げる

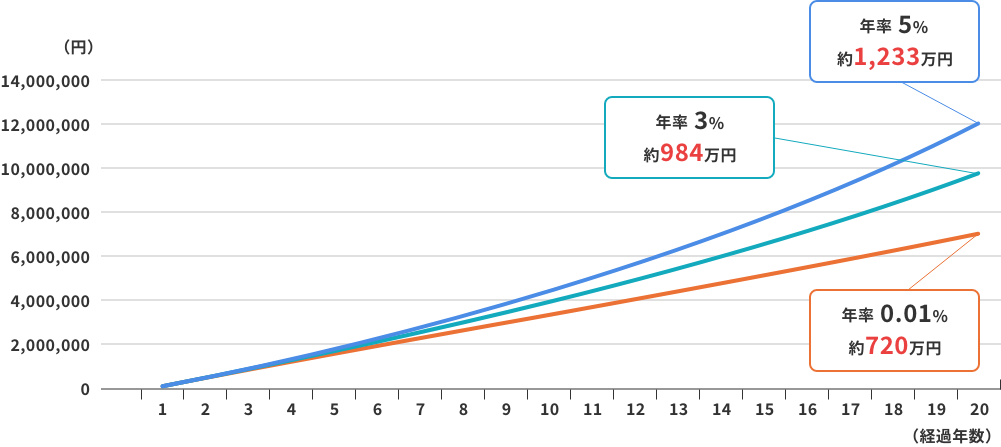

利回りをあまり気にせずに貯蓄をしていませんか?少しの利回りの違いでも、将来⼤きな差になります。たまるお⾦をつくり、ふやすには『利回り』が重要なポイントです。

- 算出するにあたって利息は毎月の複利計算で算出していますが、税金・手数料などを考慮していないため実際の運用とは異なります。また、将来の成果を約束するものではありません。