家族のためのお金

結婚・出産

結婚は新たな⾨出をむかえる⼈⽣の中で⼤きなイベントです。

新たな⾨出に向けて、きちんと準備を進めておきましょう。

必要となるお⾦を把握しましょう

-

CASE01

挙式、披露宴・ウエディング

パーティー総額(⾸都圏)- 平均

- 374.8万円

出典:

ゼクシィ 結婚トレンド調査2024調べ

-

CASE02

新婚⽣活準備費⽤

- インテリア・家具

- 平均24.4万円

- 家電製品

- 平均28.8万円

出典:

新婚⽣活実態調査2023(リクルートブライダル総研調べ)

-

CASE03

出産費⽤(神奈川県)

- 平均

- 58.8万円

出典:

厚⽣労働省

結婚式はご家族の援助やご祝儀なども加味して考えましょう。また、お住まいの市区町村によっては、各種⽀援⾦がもらえるケースもあります。

出産には出産育児⼀時⾦で原則50万円が国から⽀給されます。

将来に向けて早い時期から準備をはじめましょう

⾜りない分はさがみ信⽤⾦庫がサポート

⼦育て・教育

お⼦さまの成⻑とともに教育費も増えていきます。

⼤切なお⼦さまの将来のために計画的な資⾦作りをはじめましょう。

⼦ども1⼈にかかる教育費は

どれくらい?

| 幼稚園※1 (3年間) |

小学校※1 (6年間) |

中学校※1 (3年間) |

高校※1 (3年間) |

大学※2 (4年間) |

|

|---|---|---|---|---|---|

| 国公立 47万円 |

国公立 211万円 |

国公立 161万円 |

国公立 154万円 |

国公立 672万円 |

全て国公立のケース 合計 1,245万円 |

| 私立 92万円 |

私立 999万円 |

私立 430万円 |

私立 315万円 |

私立 960万円 |

全て私立のケース 合計 2,796万円 |

- 出典:文部科学省「令和3年度子供の学習費調査」

- 出典:独立行政法人日本学生支援機構 令和4年度学生生活調査結果

教育ローンを上⼿く活⽤して

準備しましょう

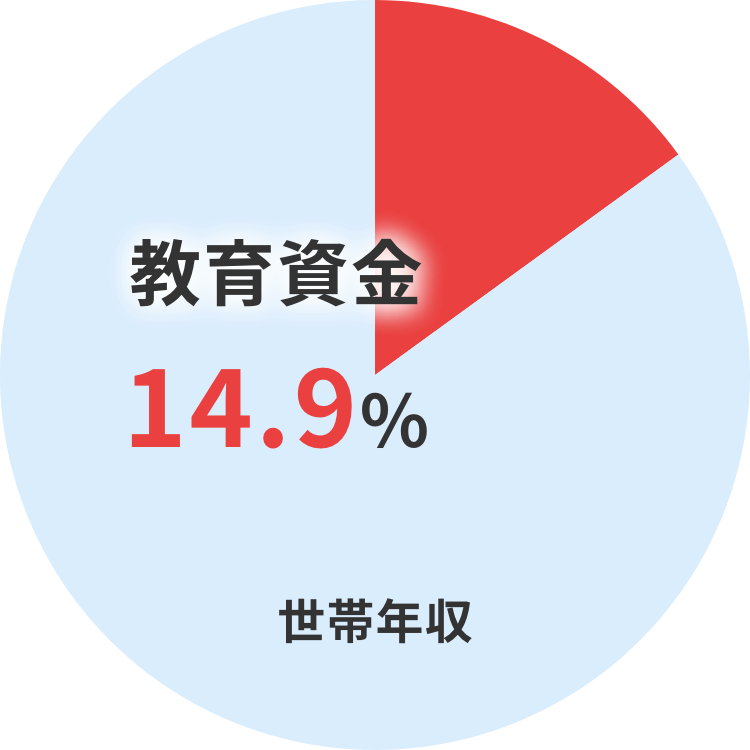

世帯年収に占める在学費⽤(⼦ども全員にかかる費⽤の合計)の割合

家計にとって教育費は⼤きな負担となります。

⻑期でコツコツ貯めながら資産を運⽤するNISA(少額投資⾮課税制度)を

活⽤した投資信託の積⽴投資もおすすめです。

出典:

株式会社日本政策金融公庫 令和3年度「教育費負担の実態調査結果」

マイホーム購⼊

住宅は⼈⽣で最も⾼価な買い物のひとつです。

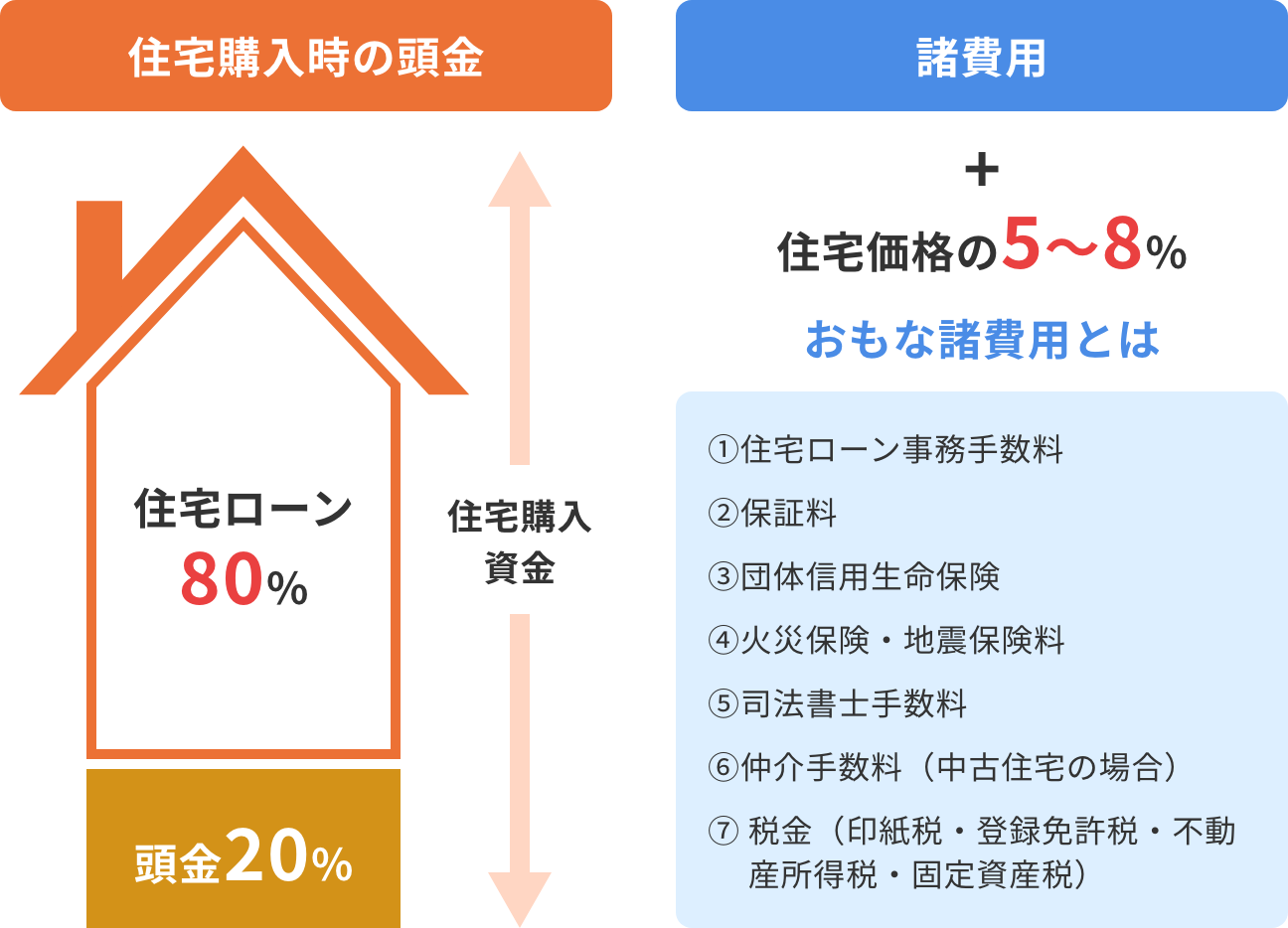

住宅を購⼊する際は頭⾦とあわせて住宅ローンを利⽤するのが⼀般的ですが、

事前にいくら必要なのかを把握し、無理のない返済計画を⽴てましょう。

マイホーム購⼊に必要な資⾦

| 土地付 注文住宅 |

建売住宅 | 中古戸建住宅 | 新築 マンション |

|

|---|---|---|---|---|

| 住宅購入価格 | 4,694.1万円 | 3,719.0万円 | 2,703.6万円 | 4,848.4万円 |

| 手持ち資金 | 449.6万円 | 317.7万円 | 274.3万円 | 987.8万円 |

| 月々返済額 (35年返済の場合) |

131,700円 | 109,400円 | 82,400円 | 132,200円 |

出典:

独立行政法人住宅金融支援機構「2022年度フラット35利用者調査」

マイホームは高額な買い物なので、多くの人は手持ち資金+住宅ローンを利用して購入します。 一般的には住宅価格の20~30%程度の頭金を用意しておくとよいといわれています。 また購入時には、住宅価格の5~8%の諸費用も別途必要になります。

無理なく住宅ローンを組むポイント

家計を圧迫することなく返せるローンの返済負担率は年収の25%以内と⾔われています。

計算式を使って「年収負担率」を計算してみましょう。

年間返済額 ÷ 年収 × 100 = 年収負担額

仮に、上記の計算式に、年収500万円で、毎⽉のローン返済額が10万円(年間返済額120万円)を当てはめると、(10万円×12か⽉)÷500万円×100=24%となり、「安全圏」となります。

ご⾃⾝にあった住宅ローンを選ぶためローンセンターへお気軽にご相談ください

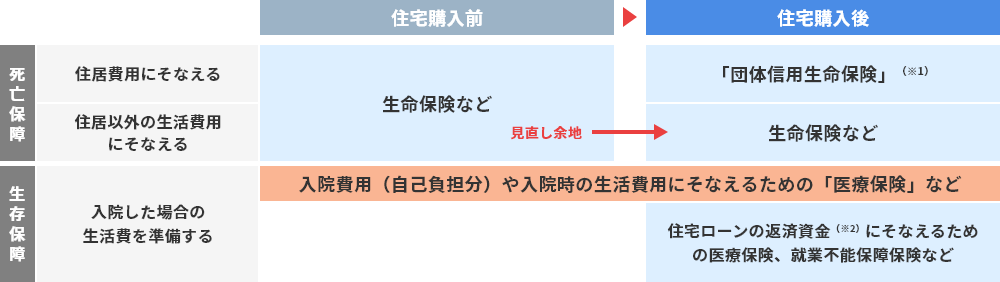

万が⼀にそなえる

住宅購⼊前と購⼊後では必要となる保障が変わってきますので、加⼊している保険の内容をしっかりと理解し、⾒直しも検討しましょう。

- ローン契約者が万一死亡または高度障害となった場合、本人に代わって保険会社がその時点の住宅ローン残高に相当する保険金を支払うことによって住宅ローンが完済となる保険です。就業不能へのそなえができるタイプもあります。

- 病気やケガによる長期入院で住宅ローンの返済資金経計画に支障が出る場合へのそなえとして、医療保険などの加入内容にも注意が必要です。

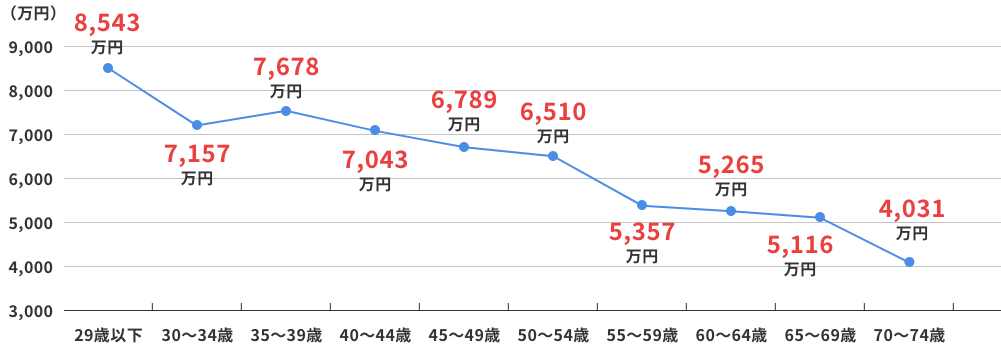

世帯主が万⼀の場合に必要な⽣活資⾦を考えておきましょう

例えば、35歳~39歳の方の場合、7,678万円が必要です。

出典:

公益財団法人生命保険文化センター「 令和3年度生命保険に関する全国実態調査」

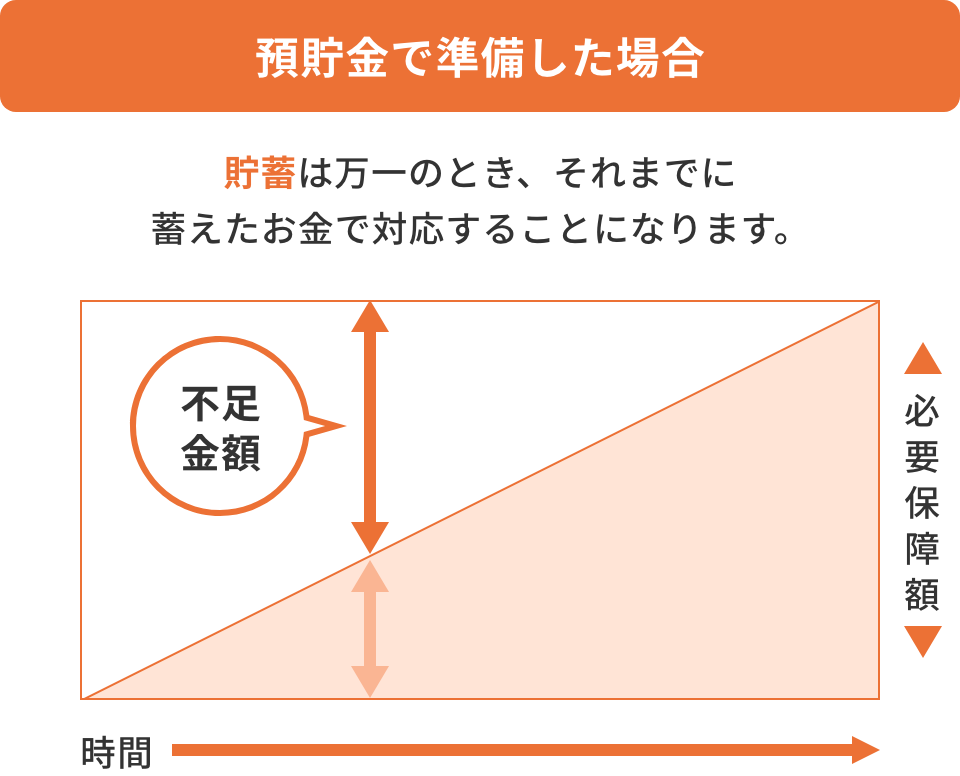

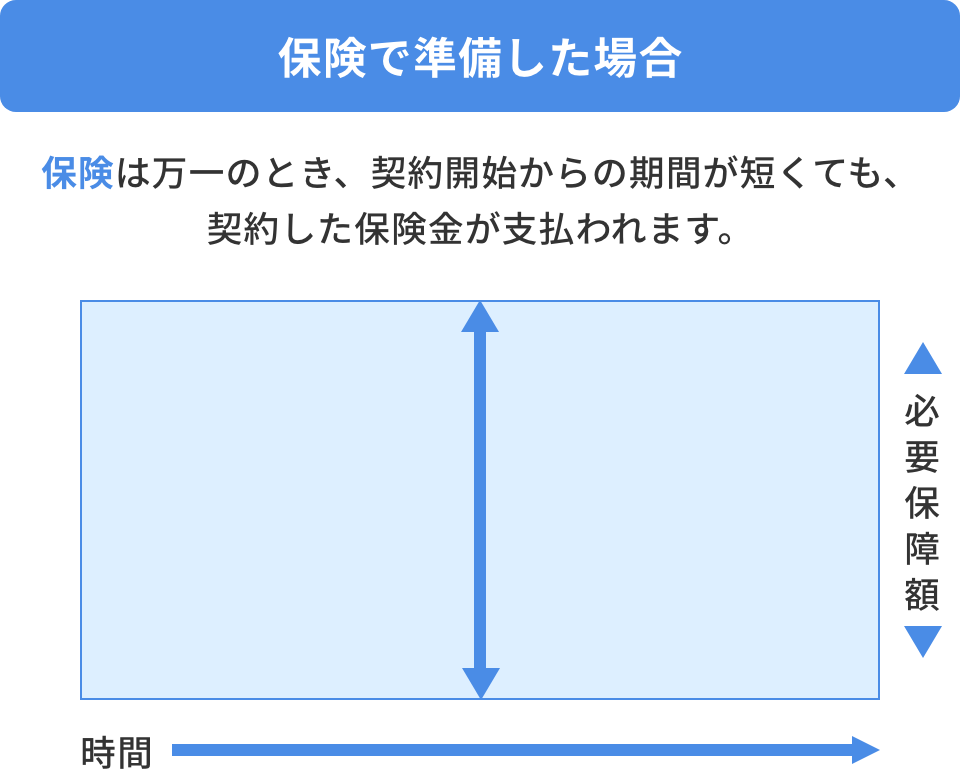

貯蓄はさんかく、保険はしかく

⼈⽣に必要な4つの保障を

確認しましょう

それぞれの保障はご⾃⾝の出費を補う⽅法であり、家族の⽣活を⽀える⽅法でもあります。 不測の事態にも対処できるよう「そなえるお⾦(=保障)」についても考えておきましょう。