将来のためのお金

学⽣⽣活

勉強はもちろんのこと、サークル活動やアルバイトなど、

学⽣⽣活は毎⽇慌ただしいものです。

⼊出⾦をしっかり把握して、充実した学⽣⽣活をエンジョイしましょう!

必要となるお⾦を把握しましょう

| 区分 | 4年制私⽴⼤学(昼間部)、 ⼀⼈暮らし(アパート等)の 場合の年間学⽣⽣活費平均 |

|---|---|

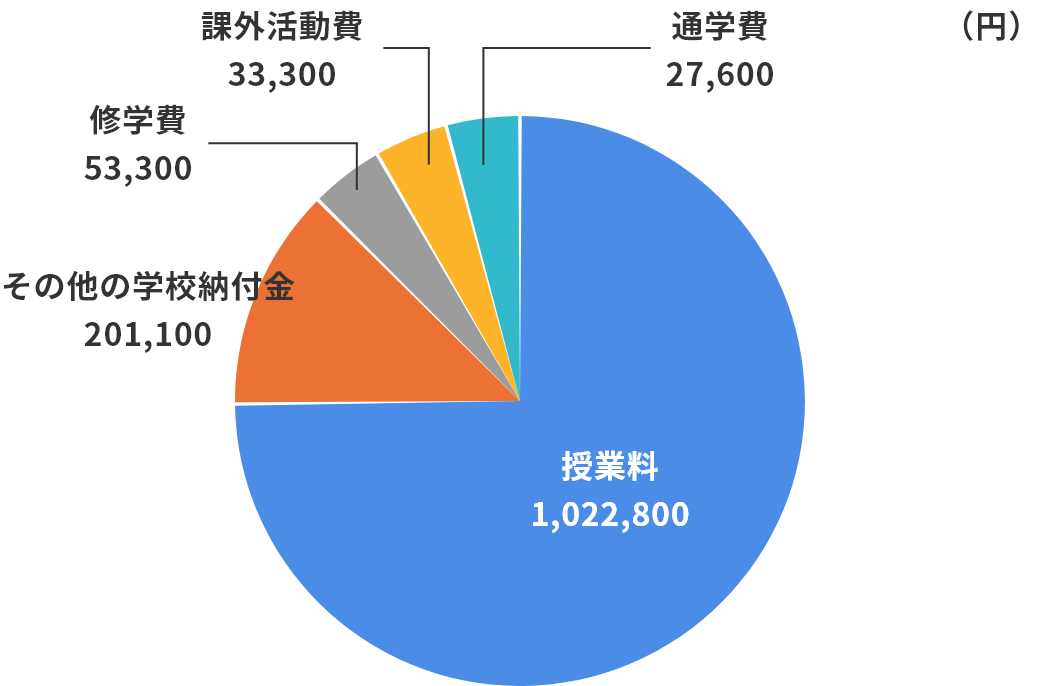

| 学費 | 1,338,100円 |

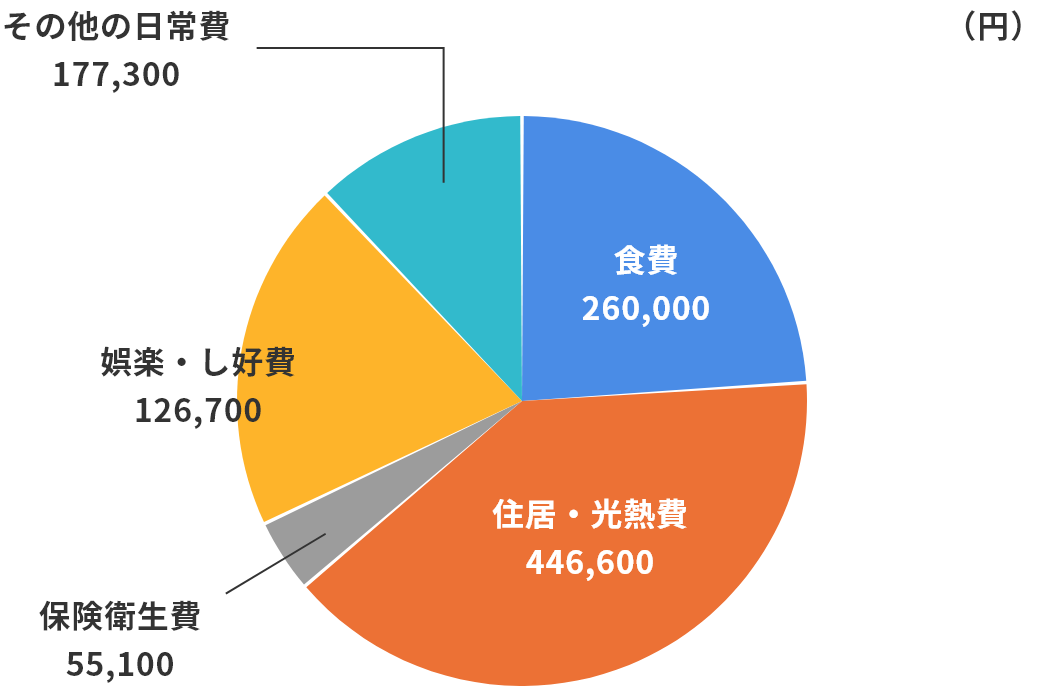

| 生活費 | 1,065,700円 |

| 合計 | 2,403,800円 |

出典:独⽴⾏政法⼈⽇本学⽣⽀援機構「令和4年度学⽣⽣活調査結果」

学費の内容と内訳

合計

⽣活費の内容と内訳

合計

出典:独⽴⾏政法⼈⽇本学⽣⽀援機構「令和4年度学⽣⽣活調査結果」

必要なお⾦をどうまかなっている?

⽣活費の内容と内訳

| 家庭からの 給付 |

奨学⾦ | アルバイト 収⼊ |

定職収⼊・ その他 |

合計 |

|---|---|---|---|---|

| 531,400円 | 526,200円 | 201,100円 | 382,900円 | 1,641,600円 |

出典:独⽴⾏政法⼈⽇本学⽣⽀援機構「令和4年度学⽣⽣活調査結果」

仕送りやアルバイト代の受取りが必要になります。

さがみ信⽤⾦庫の⼝座をぜひご活⽤ください。

まずは⼝座開設からはじめましょう!

⼝座開設の必要な理由

-

理由01

家族からの仕送りやアルバイト代を振り込んでもらい、お⾦を貯めるための⼝座が必要です。

家族からの仕送りやアルバイト代を振り込んでもらい、お⾦を貯めるための⼝座が必要です。 -

理由02

仕送りやアルバイト代の受取り口座にあわせて、クレジットカードや家賃の引落口座を指定することで、管理がしやすくなります。

仕送りやアルバイト代の受取り口座にあわせて、クレジットカードや家賃の引落口座を指定することで、管理がしやすくなります。

インターネットバンキング、バンキングアプリでもっと便利に!

社会人

社会⼈になったら収⼊と⽀出をしっかりと管理して、将来の夢や⽬標に向けた準備を 始めていきましょう。

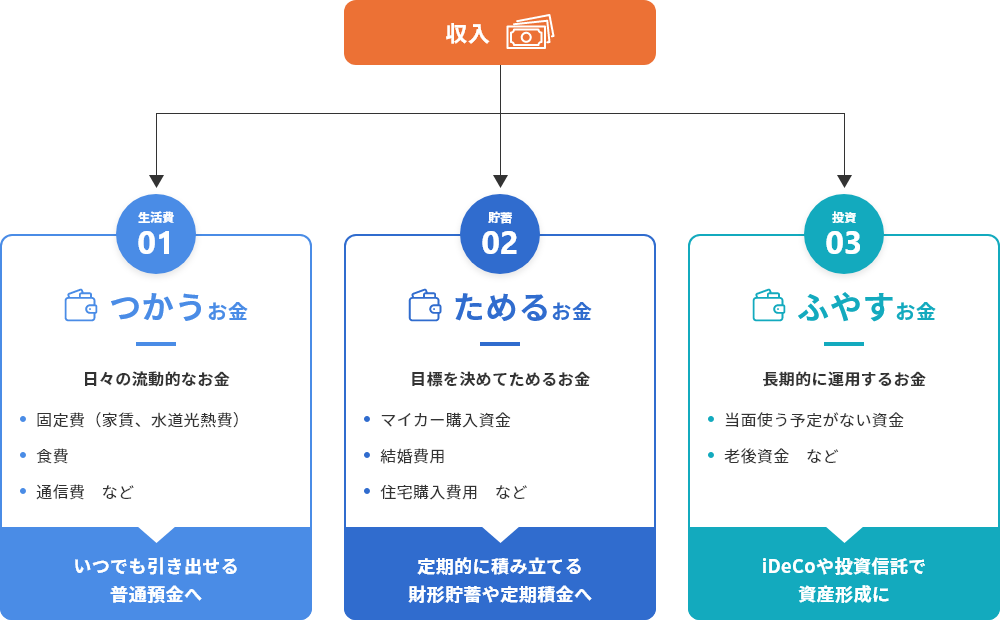

収⼊を⽬的別の「3つのサイフ」に分けて考えてみましょう

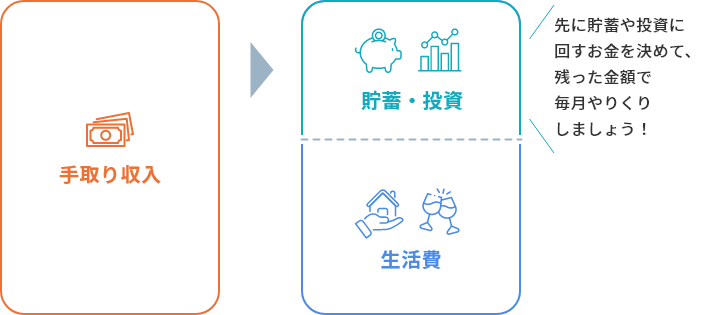

将来のために貯蓄を続けるコツは「先取り」

お⾦をためる⽅式

貯蓄をしていくためには、⽣活費の⼝座を作って管理することが⼤切です。また、毎⽉⼀定額を先に預⾦(積み⽴て)し、残ったお⾦でやりくりするクセをつけましょう。

貯蓄のコツは、収⼊から貯蓄や投資に回すお⾦を「先取り」して、残ったお⾦を⽣活費にすることです。最初から“ないお⾦”として扱うことで、残ったお⾦の範囲内でやりくりするようになり、貯蓄の習慣が⾝につきます。

給与振込はさがみ信⽤⾦庫で便利につかう!

毎⽉の収⼊と⽀出を管理する⼝座の残⾼照会などは、インターネットバンキングやバンキングアプリを利⽤するといつでもどこでもチェックできるのでおススメです。

「時間」を味⽅にして、早い時期からコツコツ積⽴てましょう!

- 利息・税金などは考慮しておりません。

将来の⽬標にむけた貯蓄には積⽴型の商品がおすすめです。

若い時期からはじめることで、⽉々の貯蓄額が⼩さくてすみます。

計画的に貯蓄をはじめるのにおススメ!

⻑期的にお⾦を育てていきましょう

この先の⼈⽣、

さまざまなお⾦が必要となります

-

CASE01

挙式、披露宴・ウエディング

パーティー総額(⾸都圏)- 平均

- 374.8万円

出典:

ゼクシィ 結婚トレンド調査2024調べ

-

CASE02

⼦どもの教育資⾦

(幼稚園⼊学〜⼤学卒業)- 全て公⽴の場合

- 約1,245万円

- 全て私⽴の場合

- 約2,796万円

出典:

⽂部科学省「令和3年度⼦供の学習費調査」、独⽴⾏政法⼈⽇本学⽣⽀援機構「令和4年度学⽣⽣活調査結果」

-

CASE03

マイホーム購⼊資⾦

(神奈川県平均)- ⼟地付注⽂住宅

- 約4,694万円

- ⼿持⾦(頭⾦)

- 約449万円

出典:

独⽴⾏政法⼈住宅⾦融⽀援機構

「2022年度フラット35利⽤者調査」

「⾦利の⼒」を味⽅にして、将来必要となるお⾦を準備しましょう

例:毎月3万円ずつ積立てた場合

- 算出にあたって利息は毎月の複利計算で算出していますが、税金・手数料などを考慮していないため実際の運用とは異なります。

また、将来の成果を約束するものではありません。

少しでも⾼い利回りで運⽤することで、将来の保有資産は⼤きく異なります。

資産運⽤で投資信託をえらぶ3つのポイント

-

POINT01

少額から購⼊可能

1万円程度から⼿軽に

投資を始められる -

POINT02

専⾨家による運⽤

投資に関する知識を持つプロが

投資家に代わって運⽤ -

POINT03

分散投資

複数の資産を組み合わせて投資を

行うため、単一銘柄への投資に比べ、

リスクを低く抑えることができます。

投資信託の積⽴てをはじめるおススメの⽅法

「NISA」と「iDeCo(個⼈型確定拠出年⾦)」は、どちらも税制優遇があるため、

⽼後資⾦など⻑期的な資産づくりにぜひ検討したい商品です。

必要な出費にも柔軟に対応しましょう

社会に出ると、冠婚葬祭など急な出費が必要となる場⾯が多くなります。

⼿持ちの現⾦が不⾜していたり、貯蓄を切り崩したりしたくない場合は

ローンの利⽤も検討してみましょう。

ローンを活⽤して暮らしにゆとりを

-

マイカー購⼊

-

レジャー・旅⾏費⽤

-

冠婚葬祭費⽤