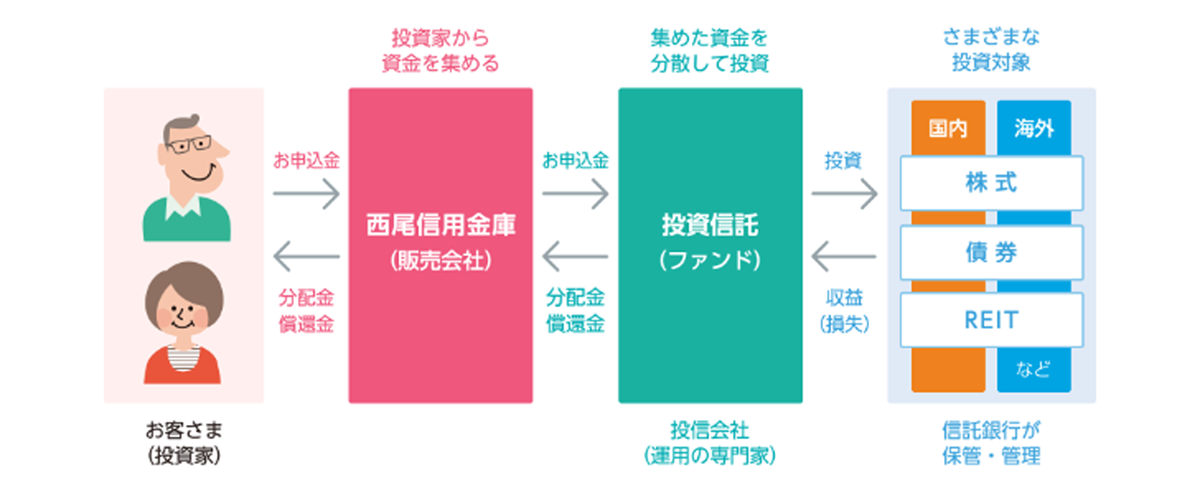

投資信託のしくみ

投資信託のポイント

-

ポイント1

株式や債券を購入する場合、大きな資金が必要となりますが、投資信託はお客さまから集めた資金をまとめて運用するため、小口の資金から購入することができます。

-

ポイント2

高度な金融知識や技術により個人で実施するには難しい情報収集や市場分析を専門家が行い、株式や債券などの投資先の選択や入れ替えを行いながら専門的ノウハウを駆使して運用します。

-

ポイント3

投資信託は、複数の資産を組合わせて投資を行っていることから単一銘柄への投資と比較して価格変動などのリスクを低く抑えることができます。例えば、組み入れている資産の1つが大きく値下がりしても、他の資産によってその分をカバーできる可能性があり、一般的にリスクを軽減する投資方法といわれています。

-

ポイント4

毎日時価評価され、運用状況も定期的に報告されます。その結果どのような運用を行っているのかをくわしく知ることができます。

投資信託の主なリスク

投資信託には主に7つのリスクがあり、それぞれどのようなリスクがあるのかみてみましょう。

-

価格変動リスク

投資信託に組み入れている株式などの価格は、企業の経営悪化や経済動向などにより日々変動します。

-

信用リスク

株式や債券を発行している発行体の信用力の変化によって、価格が変動し、各価格が下落することがあります。

-

為替変動リスク

円とドルなどの為替相場の影響によって価格が変動することがあります。

-

金利変動リスク

世界の国々の金利は日々変動しています。

その国の政策や景気などの影響により金利や債券価格が変動することがあります。 -

流動性リスク

株式、債券、不動産を売買する際に、流動性が少ないために不利益な条件で換金せざるを得ないことがあります。

-

カントリーリスク

投資対象国・地域の政治や経済情勢の変化に伴った市場の混乱、取引きに関する新規制の設置などにより、投資した資産価値が変動することがあります。

-

リートの価格変動リスク

リートは証券取引所で売買されていて、需給や市場動向、災害、リートに関する法制度の変更によって価格が変動する場合があります。

もっと投資信託について知ろう!

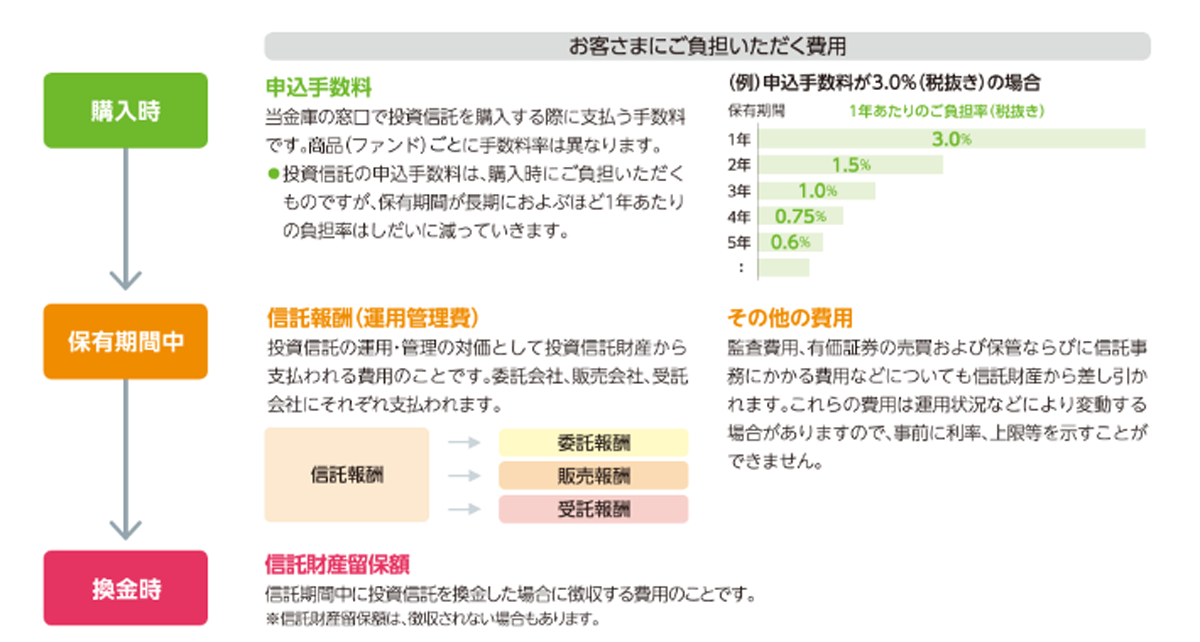

投資信託にかかる費用

それぞれにどのような費用がかかるのかみてみましょう。

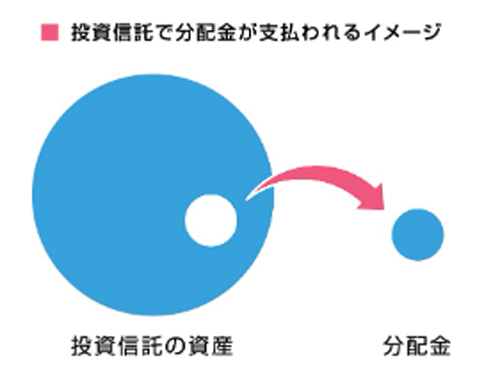

収益分配金について

なお、分配金の有無や金額については、確定したものではありません。

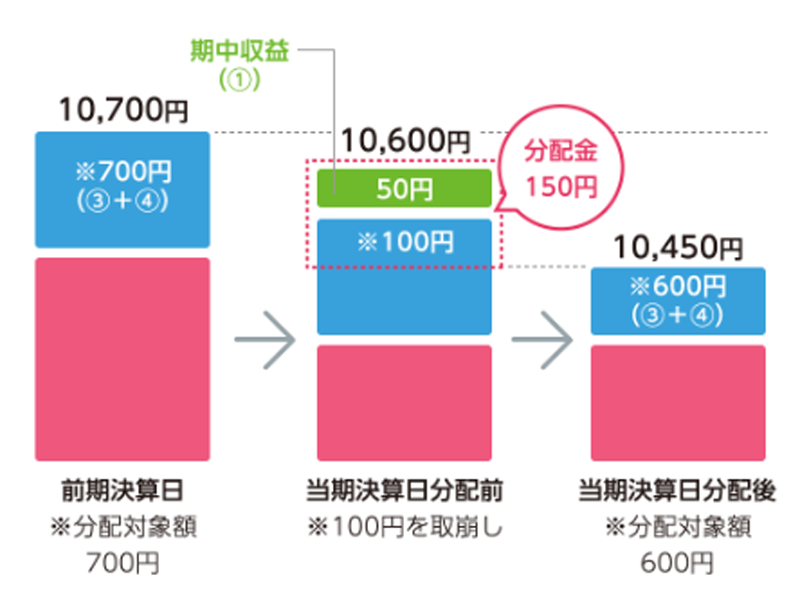

分配金が支払われる例

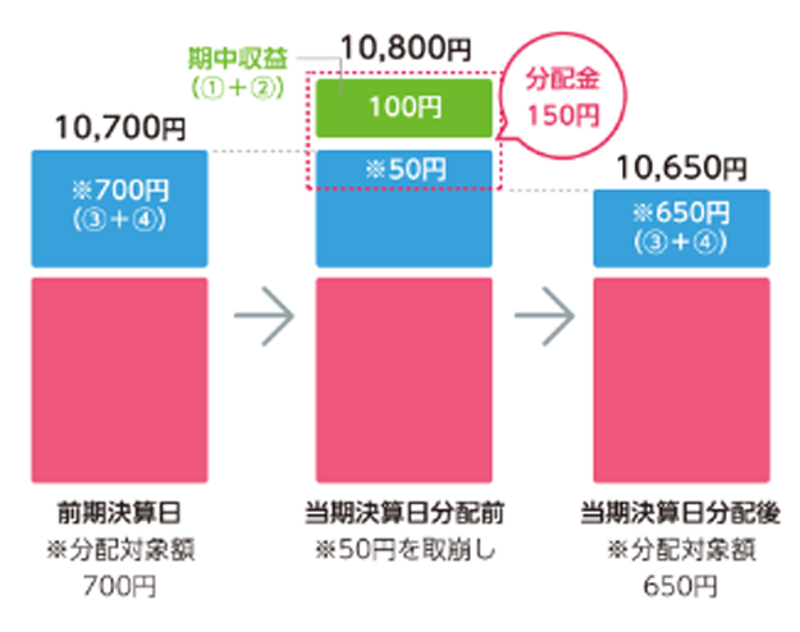

例1 前回の決算日から基準価額が上昇した場合

上昇分100円+純資産から50円=150円

が支払われますので

⇩

基礎価額は

10,800円-150円=10,650円となります

(当期決算日) (分配金) (分配金後の基準価額)

閉じる

例2 前回の決算日から基準価額が下落した場合

50円+純資産から100円=150円

が支払われますので

⇩

基礎価額は

10,600円-150円=10,450円となります

(当期決算日) (分配金) (分配金後の基準価額)

閉じる

※分配金の水準は、必ずしも計算期間におけるファンドの収益率を示すものではありません。

※分配対象額は、①経費控除後の配当等収益、②経費控除後の評価益を含む売買益および③分配準備積立金ならびに④収益調整金です。分配金は分配方針に基づき、分配対象額から支払われます。

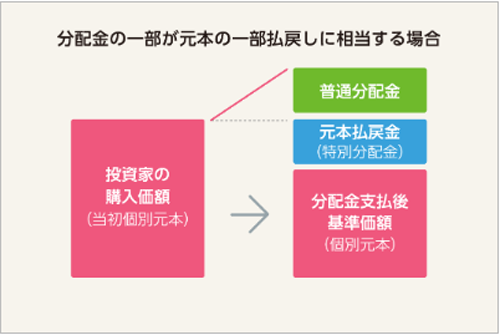

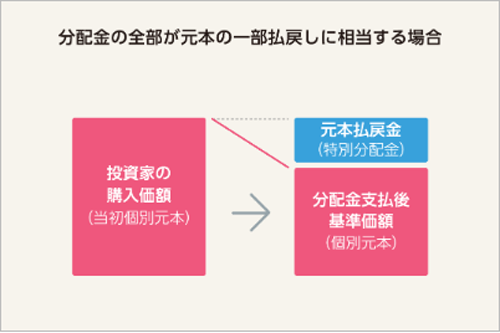

普通分配金と元本払戻金(特別分配金)

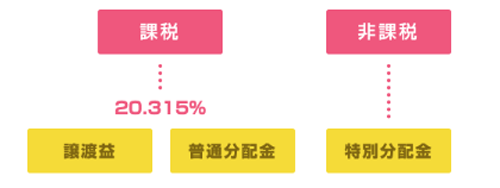

投資信託の税制

※平成25年1月から平成49年12月までの間にお受け取りになる配当などには「復興特別所得税」が課税されますので、税率は20.315%(所得税15.315%、住民税5%)で、申告分離課税の対象になります。

税の申告をお手伝いする制度・サービス

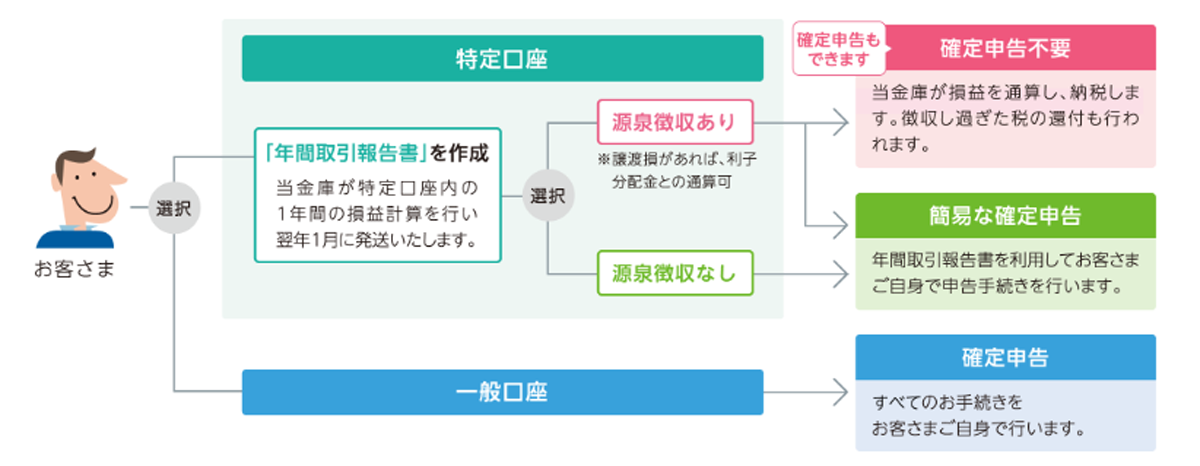

特定口座について

| 源泉徴収選択口座 (源泉徴収あり口座) |

当金庫が特定口座内の譲渡益に対して源泉徴収を行い、お客さまに代わって納税する口座で、この口座を利用することにより、確定申告を不要とすることができます。また、譲渡損や配当などとの損益通算も行いますので、損失が発生した場合には、当金庫からお客さまに対し、徴収した税額の還付を行います。 |

|---|

| 簡易申告口座 (源泉徴収なし口座) |

お客さまご自身による確定申告が必要となりますが、1年間の取引を当金庫が計算し、「年間取引報告書」としてお送りします。それを活用して煩雑な確定申告の手続きを軽減し、簡易なお手続きで確定申告できます。 |

|---|