認知症などになると、財産はどうなるのでしょうか?

- 配偶者や親の預金が引き出せなくなるのではないか

- 実家が売却できなくなるのではないか

- 遊休資産の有効活用ができなくなるのではないか

- 介護施設費用をどう準備すればよいか ……

このようなご心配の声をよく耳にします。

実際、何も対策をしないと、

□ 預金口座が凍結される場合がある

□ 不動産の売却や契約が困難になる

□ 家族でも自由に管理できない

などの可能性があります。

□ 預金口座が凍結される場合がある

□ 不動産の売却や契約が困難になる

□ 家族でも自由に管理できない

などの可能性があります。

その備えとして「家族信託」という方法があります!

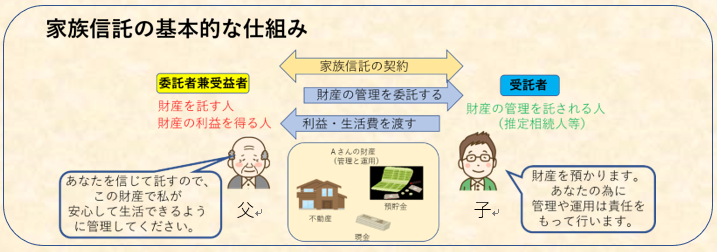

家族信託とは、

ご本人さまの大切な財産の全部又は一部を、信頼できるご家族(特定の推定相続人等)に託し、管理を委ねることで、それらを守り・活用し、更には次世代へ円満に継承することができる便利な制度です。

ご本人さまの大切な財産の全部又は一部を、信頼できるご家族(特定の推定相続人等)に託し、管理を委ねることで、それらを守り・活用し、更には次世代へ円満に継承することができる便利な制度です。

- ご本人さま(=委託者兼受益者)とご家族で財産の管理等を委託する方(=受託者)との間で、「信託契約」を締結します。

- その契約に記載された財産について、契約で記載された方法にもとづいて、受託者が管理等を行うものです。

- あくまでご本人さまのために、財産の管理・活用を依頼するものです。

- 介護費用など、ご自身の出費への活用も可能です。

- 将来の財産の承継先も指定することができます。

家族信託によりできること

①金融機関との取引を継続させることができます。

信託契約にもとづき、西尾信用金庫で「信託専用口座」を開設します。

その「信託専用口座」を利用して、ご家族の方がご本人さまに代わって口座管理を行うことができます。

万が一ご本人さまが認知症等を発症しても、「信託専用口座」を通じ取引は継続されます。

その「信託専用口座」を利用して、ご家族の方がご本人さまに代わって口座管理を行うことができます。

万が一ご本人さまが認知症等を発症しても、「信託専用口座」を通じ取引は継続されます。

②財産の承継先をあらかじめ指定することができます。

信託契約の中に「ご本人さまが亡くなった場合、残った財産(残余財産)を誰に引き継いでもらうか」を、あらかじめ定めておくことができます。

③不動産など特定の財産の管理を、生前から任せることができます。

不動産管理の多岐にわたる事務や入居更新といった契約業務等を、受託者に任せることができます。

信託契約に定めがあれば、受託者は不動産の購入や売却・賃貸、及び新規の借入等を行うことができます(借入には金融機関の審査があります)。

空地や空き家・遊休不動産などが”塩漬け”となることを防止することができます。

信託契約に定めがあれば、受託者は不動産の購入や売却・賃貸、及び新規の借入等を行うことができます(借入には金融機関の審査があります)。

空地や空き家・遊休不動産などが”塩漬け”となることを防止することができます。

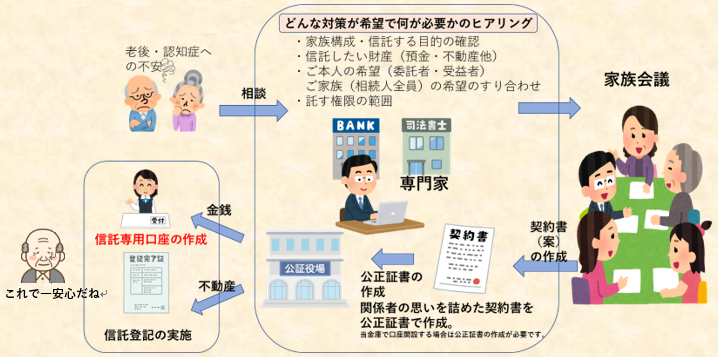

ご相談から「信託専用口座」開設までの流れ

①お客さまより西尾信用金庫もしくは司法書士等の専門家にご相談をいただきます。

↓

②専門家と詳細な打合せを行います。その際、ご家族(相続人予定者)の方とご希望の摺り合わせを行います。

↓

③信託契約書案を作成します(西尾信用金庫も内容を確認させていただきます)。

↓

④公証役場にて公正証書を作成します。

↓

⑤西尾信用金庫に公正証書等の必要書類を持参いただき、「信託専用口座」を作成します。

↓

②専門家と詳細な打合せを行います。その際、ご家族(相続人予定者)の方とご希望の摺り合わせを行います。

↓

③信託契約書案を作成します(西尾信用金庫も内容を確認させていただきます)。

↓

④公証役場にて公正証書を作成します。

↓

⑤西尾信用金庫に公正証書等の必要書類を持参いただき、「信託専用口座」を作成します。

司法書士等の専門家と連携し、丁寧にサポートさせていただきます。

「信託専用口座」開設にあたり必要となる、信託契約の条件

- 信託契約書作成を含む信託組成手続は、家族信託を熟知した専門士(弁護士、司法書士等)が関与していること。

- 信託契約書は、公正証書であること。

- 信託契約は、自益信託(委託者と受益者が同一人)であること。

- 当初の受託者は、委託者の法定相続人予定者(代襲相続人を含む)であること。

よくあるご質問

Q1 費用はどれくらいかかりますか?

A1 信託契約書の作成や信託専用口座の開設にあたり、一定の報酬や手数料が必要となります。

金額は契約内容によって異なる場合がありますので、まずはご相談ください。

Q2 誰でも利用できますか?

A2 ご本人さまが判断能力があるうちに、信託契約を締結する必要があります。

Q3 相談だけでも可能ですか?

A3 可能です。まずはお気軽にご相談ください。

西尾信用金庫では、愛知県内の専門家と連携して、ご相談から信託契約締結まで、伴走してサポートいたします。

A1 信託契約書の作成や信託専用口座の開設にあたり、一定の報酬や手数料が必要となります。

金額は契約内容によって異なる場合がありますので、まずはご相談ください。

Q2 誰でも利用できますか?

A2 ご本人さまが判断能力があるうちに、信託契約を締結する必要があります。

Q3 相談だけでも可能ですか?

A3 可能です。まずはお気軽にご相談ください。

西尾信用金庫では、愛知県内の専門家と連携して、ご相談から信託契約締結まで、伴走してサポートいたします。